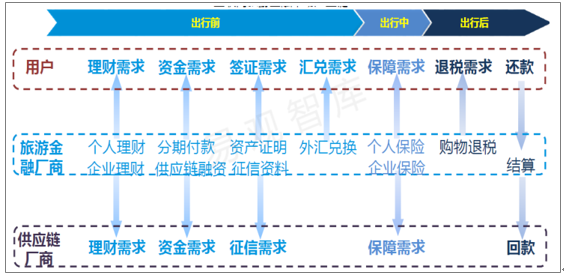

1、旅游金融服务的应用场景非常丰富,针对下游消费者用户和上游供应链厂商不同类型的需求,按照行前、行中和行后可以开发相应的金融产品。

(1)对于消费者用户:出行前的个人理财(理财需求)、分期付款(资金需求)、资产证明(签证需求)、外汇兑换(汇兑需求),行程中的个人保险(保障需求),以及行程结束后的购物退税(退税需求)和结算服务(还款需求)。

(2)对于供应链厂商:企业理财(理财需求)、供应链融资(资金需求)、征信资料(征信需求)、企业保险(保障需求)和结算服务(回款需求)。

旅游金融市场需求和对应服务产品

数据来源:公开资料整理

从旅游产业链的各个环节来看,发展旅游金融业务的核心要素有以下四个方面:

(1)大型批发商、零售商、代理商通过横向并购整合,规模提升,这些企业掌握大量客户资源,拥有完善的信息,和大量沉淀资金;

(2)产业链上游供应商轻资产运营,融资需求大、成本高,下游小代理商面对账期压力,亦有较大的融资需求;

(3)以出境游为代表的下游消费客单价较高,相当比例的个人消费者面临较大的资金压力,旅游消费金融需求比较强烈;

(4)产业链整体效率存在提升空间。

产业链各个环节的典型参与者

数据来源:公开资料整理

考虑到出境游作为消费者和供应商资金压力最大、旅游金融服务应用场景最丰富的子行业,我们分别从三个角度介绍旅游金融的业态模式:(1)零售/批发商服务上下游提升产业影响力;(2)大型代理商通过预付缓解供应商资金压力;(3)下游消费者参与融资实现多方共赢。

基于出境游产业链的旅游金融要素分布

数据来源:公开资料整理

2、零售/批发商:服务上下游提升影响力

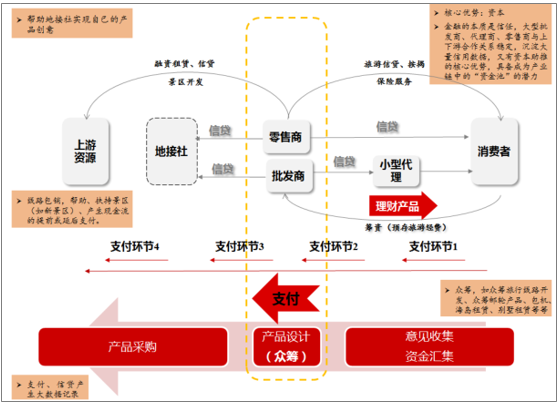

批发商、零售商可以通过第三方支付平台采购资源扩大产业链影响力。中游(批发商或是大型零售商)具有强大的渠道力,并且能以输送客流、会员共享等方式为条件,进一步提高自己对上游资源(景区、酒店、餐饮、交通)的议价能力,在向上游资源采购机票、酒店、专车、地界服务等产品时推广自己的支付系统,形成完整的资源采购和支付闭合平台,丰富产品类别,在产业链上游建立影响力。

批发商、零售商为资源端提供融资等服务可以促进创新产品落地。上游连接着大量中小型地接社公司,这些地接社在运营过程中需要大量的现金流来完成资金滚动,但是由于利润较低,轻资产运营,融资能力不足,业务的发展受制于资金流规模的限制。批发商和零售商通过长期频繁的业务合作往来,能够对其资信状况、业务体量有相对客观和真实的了解,基于这些信息提供资金支持、融资租赁服务,帮助开发优秀的旅游产品、实现产品创意,成为整条产业链的资金入口。

零售商向消费者提供后付产品有助于挖掘潜在需求。零售商依托于 C 端渠道力,还可以展开面向消费者的各类金融业务。比如途牛分期等“先游后付”的产品,主要是为了解决消费者在出境游中面临的资金紧缺问题。类似的对信用良好的消费者推出小额贷款或是延后支付的产品,将会吸引更多消费者积极购买旅游商品。

中游向上下游企业、个人用户开展多项金融服务

数据来源:公开资料整理

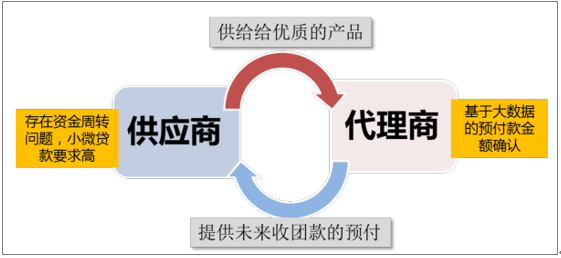

3、大型代理商:预付缓解供应商资金压力

资金垫付和账期问题导致供应商面临比较沉重的资金压力。供应商一边面对上游资源需要垫付的保证金,另一边要面对代理商结算周期较长,资金压力上升。在这样的情况下,实力较强的代理商可以向供应商提供账期优惠,缓解供应商短期资金周转难题。大型代理商通过对供应商提供预付模式,谋求获得更优质的产品。比如旅游百事通对上游供应商提供的“预付宝”,预付一定的未来团款从而缓解供应商短期的资金短缺。 “预付宝”的最终目的并不是为了获得投资收益,而是通过这样的“合作”,把更优质的产品纳入自己的代理体系中。大数据技术为代理商提供了有效的风险控制:基于平台商产生的大量历史交易数据,旅游百事通可以大概测算出该供应商未来几个月在旅游百事通的交易量,从而实现预付款不会超出未来的预期交易额。

大型代理商对供应商提供预付模式以期获得更优质的产品

数据来源:公开资料整理

机票代理产业链同样具有提供旅游金融服务的潜质。机票的大型代理商不同于出境游产业链中的代理商:(1)其下游存在着更为分散,规模更小的小型代理商(类似消费者之于零售商的地位);(2)上游资源相对标准稳定,对中游可提供的金融类业务需求不高。因此其金融环节主要向下延伸。通过建立在线代理商数据库,从而产生大量的支付信息,有利于帮助大型代理商判断下游小代理商的偿付能力、业务状况、经营规模,向资信状况良好的小代理商推出延后支付,收取利息。甚至,可以以业务合作的方式向优秀的小代理提供现金流的支持,为它们持续发展提供后续发展资金,以自己丰富的经验,在战略规划,运营管理,团队建设,产业资源整合及品牌建设等方面提供协助。

4、下游消费者:参与融资实现多方共赢

随着 B2B 旅游产品平台的兴起,大型零售商向面 上整合目的地资源,实现目的地直面 C 端的格局。由此,目的地资源借助线上平台打通 C 端,零售商可以发挥产品数量和种类的优势,在线上平台提供行前预订和行中消费的预付/支付功能,给消费者更多支付时间点和支付方式的选择,并以支付业务为入口,大力向上拓展旅游金融业务。我们认为未来消费者有望成为资金的来源,以零售商平台为媒介,帮助整个产业链中的每个参与者实现自己的战略目标:上游资源和地接社的产品开发、零售商的规模扩张和消费者先玩后付的预支旅行,都可以通过旅游零售商这个平台来进行自由活跃的融资。

消费者成为资金来源,以零售商媒介帮助产业链每个参与者

数据来源:公开资料整理

以消费者为资金来源可以实现两种商业模式:

(1)消费者以预付、购买保险或其他金融产品的方式,通过支付平台,将资金汇集到零售商。2015 年以来已有许多旅游产品零售商、代理商开始涉足金融,携程、去啊、去哪儿、途牛、凯撒旅游等在 2015 年上半年发售近 10 款旅游金融产品。旅游行业具有很分明的季节性周期变化,预约淡季消费可以平滑批发零售商乃至上游地接、景区酒店的淡旺季收入差,减少整个产业链的收入波动性。

2015 年产业链参与者开始涉足金融

数据来源:公开资料整理

(2)零售商将上游资源、地接社的开发项目打包为投资产品,以 P2P 的模式向消费者发售理财产品。优秀的地接社项目往往缺乏开发资金,出色的零售商也可能面临规模扩张的资金约束,除了可以将自有资金或是消费者购买旅游金融产品所募得的资金,投放于这些收益前景良好的项目中,还可以搭建一个类似 P2P 平台的媒介,让融资和投资需求在线上自由匹配,让消费者变成投资人。这类产品可以包括:众筹旅游线路开发、众筹邮轮、海岛租赁、包机、别墅包租等等。

让消费者从产品的启动期参与整个环节对产品设计好处 明显。除了能汇集项目开发资金外,还可以以意见众筹和开放式的消费者头脑风暴来完成旅游产品的设计开发环节,提高消费者在过程中的参与感,在这之后还可以协助上游景区、酒店或者地接社进行具体操作,满足和实现消费者对于一款旅游产品的想象。在建立了详实的信用备案后,零售商甚至可以鼓励消费者之间交互式的个人旅游贷款,最终实现整条产业链上资金的自由流动。

零售商打包投资产品,以P2P模式向消费者发售融资产品

数据来源:公开资料整理

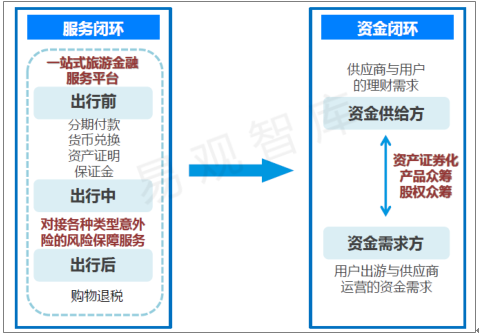

5、发展趋势:打造资金闭环,提升风控能力

(1)旅游金融企业将从打造服务闭环向构建资金闭环发展。所谓服务闭环,例如互联网保险成为了各大厂商打造一站式旅游金融服务平台的热点领域。例如途牛金服就已经获得保险经纪牌照,并推出了包含旅游意外险、旅程取消险,以及万能险等产品,充分满足旅游用户在风险保障方面的各种需求。

资金闭环则能够实现更高服务效率,提升旅游金融服务商的平台影响力。目前,旅游金融服务厂商所提供的服务大多基于自有资金;产品则多是代销其他金融机构的相关产品。我们预计未来各家厂商可以通过资产证券化、众筹等创新金融手段,直接对接旅游用户及供应商在资金与理财方面的需求,形成自身体系内的资金闭环,典型如多彩投的众筹模式。

从服务闭环走向资金闭环

数据来源:公开资料整理

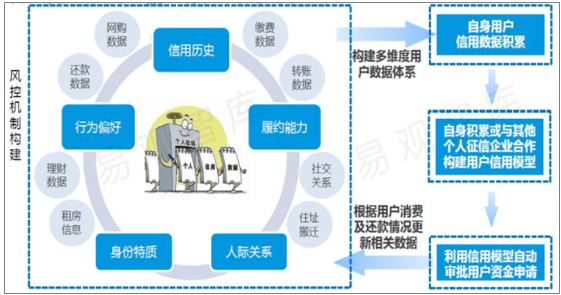

(2)基于征信体系的风控体系构建将成为旅游金融服务商的重要竞争力。无论是拥有雄厚实力的传统旅游集团,还是新晋崛起的在线旅游巨头,抑或是自有生态体系的互联网公司,金融产品背后的风险控制,是制约互联网旅游金融发展的关键。随着我国互联网金融行业整体的快速发展,支付、消费金融、保险、征信等细分领域日趋成熟,为互联网旅游金融服务的发展提供了必备的业务支撑和良好的发展环境。而云计算及大数据等技术的进步,带动个人征信体系不断发展,为旅游金融服务厂商规避相应风险,提供了技术保障。伴随征信系统的逐渐完善,旅游金融的发展也将更加规范,发展步伐也更快。

基于征信体系的旅游金融风控机制

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国旅游金融现状分析及行业未来发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国旅游金融行业市场运行态势及投资潜力研判报告

《2025-2031年中国旅游金融行业市场运行态势及投资潜力研判报告》共九章,包含旅游金融市场竞争分析,中国旅游金融用户属性及需求分析分析,旅游金融市场投资及发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国NFC果汁行业发展历程、市场政策、产业链图谱、销售规模、竞争格局及发展趋势研判:强者恒强趋势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)