1、水泥窑:目前最适宜协同处置危废的工业

(1)工艺特点与危废处置需求高度匹配

鉴于传统危废处置工艺新建产能选址难、阻力大、周期长,依托成熟工业窑炉协同处置,成为化解产能不足局面的最佳战略。水泥窑作为最适合协同处置危废的工业炉窑,已经在海外有 30 年左右的成熟应用经验。受益于水泥生产工艺环境适宜、改造耗时耗资较少、地域匹配性强等优势,该工艺适宜在国内推广。在 14 年行业标准完善后,正式登上历史舞台,并有望与传统工艺分庭抗礼,在未来两年迎来产能爆发期。

碱性环境天然适宜处置危废:水泥生产中,窑内呈现碱性环境,有效避免酸性物质和重金属挥发,目前可适应约 60%种类的危废、适用范围广。较之专业危废焚烧炉需要投加碱性物质,捕捉酸并固化重金属,水泥窑天然的碱性环境有助于节约处置成本。

高温、长停留时间、高氧气过剩量,有效避免二次污染:水泥窑内燃烧温度在 1300℃以上,可控制焚烧时间在 5s 左右(大于 2s),可由在线监控系统控制氧气过剩量大于 3%、尾气 CO 量小于 100ppm,有利于彻底分解危废物质,避免燃烧不充分产生二次污染物,可彻

底分解废物中有害有机物,如二噁英、呋喃等。残渣和飞灰最终均成为熟料的成分,有害物质都可全部固熔在水泥熟料的晶格中不能再逸出或析出,不对环境造成二次污染窑炉自动化控制水平高,操作难度较低:目前我国水泥熟料生产线中,新型干法工艺占比已接近 100%,该工艺自动化水平较高、工作状态稳定,可精确控制温度、含氧量、燃料投加等步骤,对各种废物适应能力强,略作调整就不会影响水泥熟料的正常性能和质量,也不会影响窑的正常操作运行。根据《水泥窑协同处置危险废物经营许可证审查指南》要求,不同热值与成分的危废掺烧比例,约为熟料生产能力的 4-15%之间。目前 5000t/d 的水泥窑批复产能一般为 10 万吨/年,危废实际掺烧比例约 7%,因此对于水泥生产的干扰较为可控。

协同处置危废对水泥产品质量无不良影响。大量研究表明,固体废物中重金属、硫、氯等物质在水泥窑协同处置过程中能进入水泥熟料的晶格中不再逸出或者析出(水泥窑固定重金属的熟料矿物晶格取代理论),起到很好的固定作用,没有二次污染隐患。

北京水泥厂投加危险废弃物前后熟料化学成份对比(%)表明协同处置危废后对水泥品质影响不大

数据来源:公开资料整理

(2)投资/运营成本,仅为传统工艺1/3和1/2 ,盈利优势显著

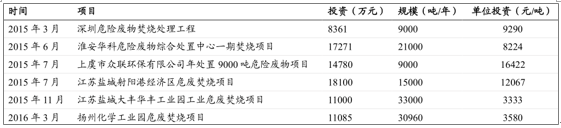

初始改造成本低:目前水泥窑协同处置危废投资额小于 1000 元左右/吨处置产能,而新建或改扩建传统危废焚烧炉设施的平均投资一般为 0.3-1.6 万元/吨处置产能。

传统危废焚烧项目投资

数据来源:公开资料整理

运营成本低:根据《水泥窑协同处置危废污染控制规范(征求意见5000-6000 元/吨,而水泥窑的实际处置收费大概为 2000-4000 元/吨。

实际处置成本方面:由于难以将危废处置与水泥生产的成本严格区分与分拆,经验数据表明水泥窑协同处置危废吨成本约在 500-1000元/吨,而焚烧炉处置成本约为其2倍以上。

(3)适用性强:处置品类达总品类的 80%,炉窑区域分布与危废产区高度

适用危废品类占危废总品类的80%:水泥窑协同处置危废工艺,可涵盖约 40 大类危废处置需求,占 2016 年新版国家危废名录 50 大类危废种类的 80%以上。行业技术标准编制中,已经将将辐射性废物、医疗废物与易爆废物等类型排除在外。以金圆股份(000546.SZ)旗下格尔木宏扬水泥窑协同处置危废项目为例,获批的处置范围涵盖 38 大类,426 小类危险废物,处置能力 10 万吨/年,是目前青海省规模最大、处置资质最齐全的危废无害化项目。

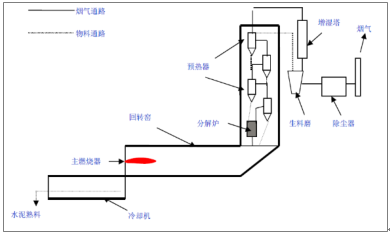

危废在水泥窑中投加位置应根据废物特性从以下三处选择:窑头高温段、窑尾高温段和生料磨。其中:

窑头高温段中可处置:①液态或易于气力输送的粉状废物、含 POPs物质或高氯、高毒、难降解有机物质的废物、热值高、含水率低的有机废液适宜从主燃烧器投加;②各种低热值液态废物应从窑门罩投加。

窑尾高温段中可处置 :①含 POPs 物质和高氯、高毒、难降解有机物质的废物优先从窑头投加;若受物理特性限制需要从窑尾投加时,优先选择从窑尾烟室投加点;②含水率高或块状废物应优先选择从窑尾烟室投入。

生料磨中可处置不含有机物和挥发半挥发性重金属的固态废物。

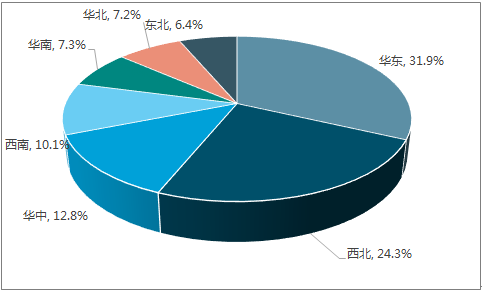

区域分布与危废产区高度匹配:水泥在是传统意义上的“短腿”产品,业内普遍认为其经济销售半径为公路<300 公里、铁路<500 公里。因此水泥产能的密度与当地经济发展水平和基建需求直接相关。同时,危废来自工业生产过程,同样与经济发展水平相关。如下图所示,水泥产能分布与危废产量分布情况区域匹配度整体较高。因此,水泥窑协同处置工艺的区域适用性较强,适于在全国范围内推广,作为普适的协同处置技术,填补全国各地传统危废产能供需缺口。

工业危废的产生集中度于华东、西北

数据来源:公开资料整理

2013 年我国危废及水泥产能区域

数据来源:公开资料整理

2、改造+ 爬坡周期短、产能释放快

水泥窑协同处置的改造,主要包括工程改造和运行爬坡两方面,整体改造周期约为 8-9 个月,建成之后项目爬坡周期较短,产能释放速度快。而传统危废无害化处置项目一般需要 2-3 年建设期和 1-2 年的产能爬坡期。例如,金隅红树林的广灵金隅项目自 6 月 12 日项目组进厂服务,同年 11 月 7 日即取得危废经营许可证,原计划 8 个月的施工建设+取证周期被缩短至 5 个月完成,创造了业界最快的施工和取证速度记录。

配套传送、仓储与分析检测设施:该部分改造可以在不影响水泥窑生产的情况下施工,施工周期约 7-8 个月左右。主要包括分析检测实验室搭建、危废运输车辆配置、危废分类仓储构筑物建设、预处理设施、污染控制系统与传送装置安装。

窑体改造:对于水泥窑的改造,一般只需对投料口进行部分改造,无需进行大规模技改,只需几天时间即可完成。

新型干法水泥窑煅烧过程中的投料点

数据来源:公开资料整理

3、协同处置危废显著提升盈利能力,水泥企业改造意愿强

近几年水泥熟料产能过剩严重,水泥企业盈利能力不强,企业积极寻找开源节流的手段。由于协同处置危废①增厚企业利润,提升熟料生产线盈利能力;②可一定程度上规避错峰生产,增加熟料产能利用率。③引领企业开启协同处置固废新思路。目前水泥企业改造意愿较为积极。

(1)水泥行业16-17 年虽呈弱复苏、但去产能压力依然大 。

2015 年全国水泥行业出现经济效益严重下滑局面,量价齐跌。2015年全国水泥产量 23.48 亿吨,水泥产量增速同比下降 4.95%,其中华北区域市场下降 14.60%。企业盈利水平严重下滑,全国六大区域利润同比均呈现无差别化的全面大幅下滑走势。

2016-17 年水泥市场 复苏。2016 年房地产市场回暖和基建项目加快启动,带动全国水泥市场需求呈现弱复苏态势;同时在积极开展行业自律措施及大面积错峰生产的影响下,水泥市场走势经历了前低后高的反转,一改 2015 年的低迷态势。但水泥窑盈利能力,已不能与前期高景气时期同日而语。

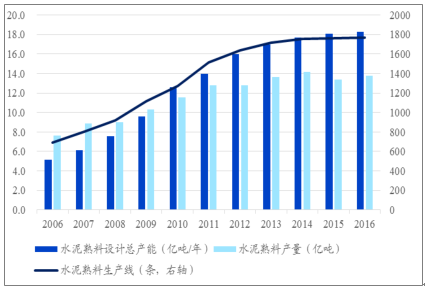

水泥熟料产能及产量:去产能压力仍较大

数据来源:公开资料整理

(2)水泥下行周期中的曙光,生产线盈利能力显著提升

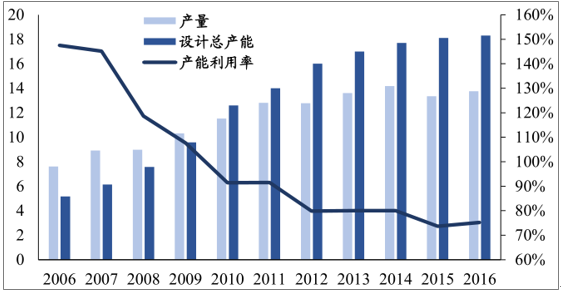

水泥行业产能过剩,企业盈利能力锐减:国内水泥熟料产能连年增长,但国内基建增速却有所回落,水泥熟料开工率由巅峰时期的近 150%锐降至 75%,且吨水泥盈利能力从峰值阶段的 200 元回落至目前的 30-50元。

水泥熟料产能利用率锐降(亿/吨)

数据来源:公开资料整理

4、行业格局: : 已有产能200万吨,可释放至1200 - 1600万吨

14年底水泥窑协同处置危废产能快速增长,截至17年5月,核准产能超30 条生产线、约 200 万吨,约占无害化总产能的16%,占全国危废核准总产能的3%。

水泥窑协同处置工艺自 2014 年起快速增长 :①截至 14 年底,我国共有16家水泥企业取得危废经营许可证,年核准处置量103.4万吨,实际处置量 52.6 万吨,利用率 50.9%。②截止 17 年 5 月,全国核准水泥窑协同处置危废项目超过 30 个、总产能约 200 万吨。截至17 年 5 月,按照无害化占总产能 20%估算,全国无害化产能达到1239 万吨,其中,水泥窑协同处置危废产能约占无害化总产能的16%。

产能分布已涵盖 14 省:我们统计,截至 2017 年 5 月,陕西、浙江、河南、北京、青海、山西、内蒙、云南、福建、广西、河北、重庆、江苏、吉林等 14 省市已有核准的水泥窑协同处置危废项目共 31 个,对应总产能 197 万吨,其中陕西省水泥窑协同处置危废核准产能最多(79 万吨),项目个数最多(8 个),占陕西总危废处置产能比例接近 30%。

协同处置危废产能即将进入爆发期:根据我们不完全统计,目前处于环评公示阶段的协同处置危废项目超过 40 个;根据中国循环经济协会副会长、环保部原污防司巡视员李新民 2017 年 5 月在长兴危废论坛上的发言,获得批文尚未投产的水泥窑危废协同处置项目超过 60 个,由于建设周期短,在建产能将于一年内投运,我们判断协同处置危废产能将在 2019 年进入爆发期。

部分省份有水泥窑协同处置危废产能(深蓝)

数据来源:公开资料整理

目前全国范围内新型干法生产线共计 1769 条,其中最终可进行协同处置危废改造的生产线预计将有150-200 条。主要考虑以下两点甄选因素:

客观限制:考虑①新型干法水泥窑一般分为大小两种窑型规模,根据我们草根的结果,小窑在实业操作中很难获得环评批复,大窑一般可批复危废产能规模为 6-10 万吨/年。②部分水泥厂位于水源地或居民聚居区,卫生防护距离不达标,环评难以通过。

主观限制:①水泥窑所处区域的水泥供需格局较好,若竞争过于白热化,熟料产能难以提升,危废掺烧量小,投资回报低,则不宜改造。②当地危废产能供需缺口较大,且危废品类适宜利用水泥窑处置。以上主观限制或进一步排除 30%-50%产能。

因此,最终可完成改造的生产线约为 150-200 条生产线,按照单线平均8 万吨/年计算,对应产能约为 1200 万吨/年-1600 万吨/年,未来有望依托产能释放快、处置成本低等优势,与传统危废处置工艺分庭抗礼。

相关报告:智研咨询发布的《2017-2023年中国环保产业行业调研及市场前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源工程机械行业市场政策、产业链、销量、销售额、竞争格局及发展趋势分析:“双碳”背景下,未来大有可为[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国聚芳醚腈(PEN)行业政策、产业链、产量、需求量、市场规模、竞争格局及发展趋势:国产化进程加快将进一步推动需求释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电能质量分析仪行业产品分类、产业链上下游、市场规模及上市企业分析:行业稳健增长,市场规模接近57亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国污泥处理设备行业产业链、需求量、市场规模、重点企业及前景展望:污泥产量持续增加,推动污泥处理设备市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国纳米压痕仪行业工作模式、产业链、市场现状及发展趋势分析:下游纳米力学精确测量的刚性需求,推动行业迈入自主创新突破关键期[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)