一、蛋氨酸市场需求分析

蛋氨酸对于人体和动物至关重要,且在动物体内无法合成,必须通过食物获取。因此,蛋氨酸在饲料、食品、医药等领域具有突出作用。其中,95%以上都用作饲料添加剂,用来补动物体内的必需氨基酸,提高饲料营养效率。其中,必需氨基酸按照需求程度和重要性又可划分为第一、第二限制氨基酸。蛋氨酸对于禽类、中高产奶牛和鱼类来说是第一限制氨基酸。对于猪,蛋氨酸一般是第二限制性氨基酸。

目前全球蛋氨酸生产主要采用化学法,分别是海因法工艺和氰醇法工艺。化学法工艺主要有两种,一种是海因法工艺,其产品为固体DL-蛋氨酸,另一种是氰醇法工艺,其产品为DL-蛋氨酸羟基类似物或固体DL-蛋氨酸羟基类似物钙盐。

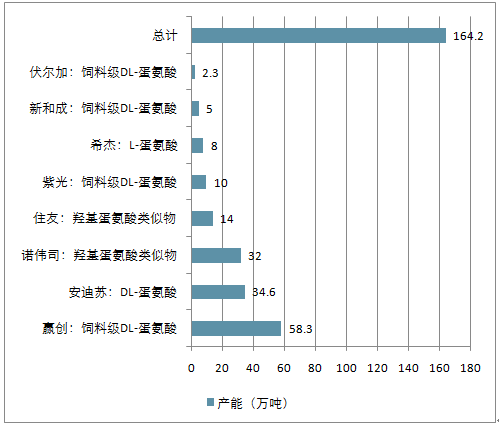

蛋氨酸市场是典型的寡头垄断市场,行业集中度高。蛋氨酸行业具有规模化和一体化的特点,属于资金和技术密集型产业,固定资产投资大、项目建设周期较长,另一方面,蛋氨酸生产工艺的复杂性,目前为止只有少数寡头真正全面掌握了成熟技术,较高的资金壁垒和技术壁垒阻碍其他企业的进入,蛋氨酸行业成为巨人之间的游戏。蛋氨酸主要有赢创、安迪苏、诺伟司、住友、紫光、希杰、伏尔加、新和成八家生产商。2016 年,全球蛋氨酸产能为164.2 万吨,前四大公司拥有超过世界90%以上的产能,对于全球供需格局有重要影响,具有很强的定价权。

2016 年世界主要蛋氨酸企业产能(万吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国蛋氨酸市场专项调研及投资前景预测报告》

2016 年世界主要蛋氨酸企业(万吨)

企业名称 | 技术路线 | 产品 | 产能(万吨) |

赢创 | 化学法 | 饲料级DL-蛋氨酸 | 58.3 |

安迪苏 | 化学法 | DL-蛋氨酸 | 34.6 |

诺伟司 | 化学法 | 羟基蛋氨酸类似物 | 32 |

住友 | 法学法 | 羟基蛋氨酸类似物 | 14 |

紫光 | 化学法 | 饲料级DL-蛋氨酸 | 10 |

希杰 | 生物法 | L-蛋氨酸 | 8 |

新和成 | 化学法 | 饲料级DL-蛋氨酸 | 5 |

伏尔加 | - | 饲料级DL-蛋氨酸 | 2.3 |

总计 | - | - | 164.2 |

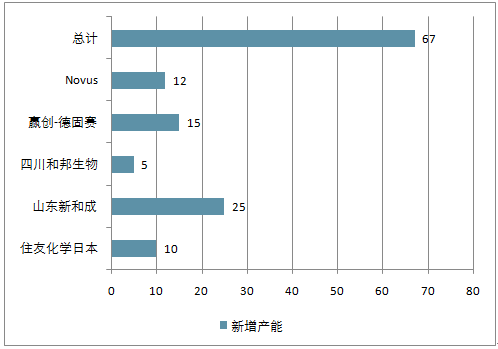

前蛋氨酸生产基地分布在欧洲、北美洲和亚洲。其中欧洲占42.5 万吨,亚洲(包含中国)66.3 万吨。按照公开资料推算,到2020 年底,全球蛋氨酸产能预计将达到231.2万吨。从竞争格局来看,新产能的进入会打破现有行业格局,加剧行业竞争,市场集中度暂时趋于分散,直至新进入者的淘汰或确定优势,新垄断格局的诞生。

2020 年前世界主要蛋氨酸新投产能计划(万吨)

资料来源:公开资料整理

2020 年前世界主要蛋氨酸新投产计划(万吨)

企业名称 | 地点 | 新增产能 | 拟定投产时间 |

住友化学日本 | Niihama | 10 | 2018年Q2 |

山东新和成 | 山东淄博 | 25 | 2018年Q2 |

四川和邦生物 | 四川乐山 | 5 | 2018年 |

赢创-德固赛 | 新加坡裕廊 | 15 | 2019年 |

Novus | 美国墨西哥湾区 | 12 | 2020年 |

总计 | - | 67 | - |

资料来源:公开资料整理

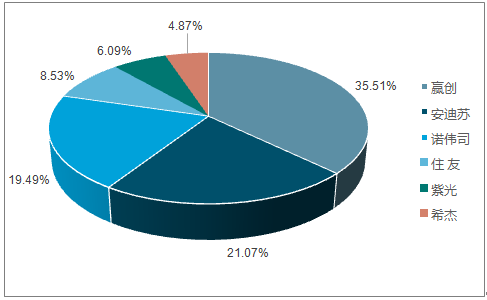

蛋氨酸全球产能集中度

资料来源:公开资料整理

目前,蛋氨酸开工率维持在70%左右,并且仍然保持下降趋势。总体来说是因为产能扩张速度大于需求量增速,从2007 年到2016 年,全球蛋氨酸产能年均增速为7%,而需求量年均增速不到6%。

世界蛋氨酸生产情况(万吨)

资料来源:公开资料整理

世界蛋氨酸需求量变化(万吨)

资料来源:公开资料整理

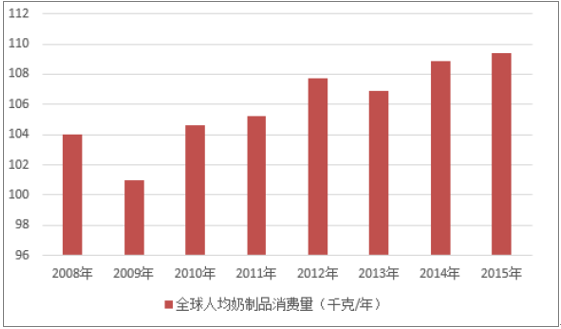

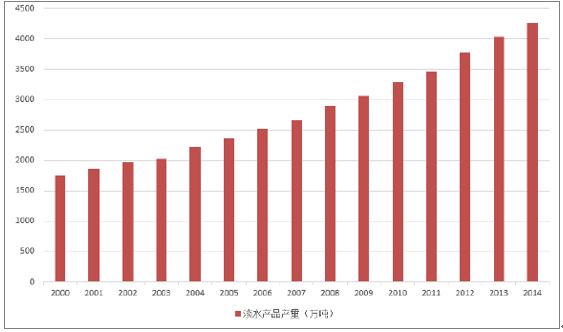

国内禽类、奶牛和水产品养殖对于蛋氨酸需求巨大。1)鸡肉是禽类中产量最高的品种,全球鸡肉从2008 年8025.3 万吨增长至2016 年9843 万吨,2017 年有望达到1 亿吨。鸡肉市场消费量巨大带动养殖业对蛋氨酸的需求,近期虽有禽流感影响鸡肉消费量,但随着饮食结构的改变,发展中国家对于鸡肉的需求将逐渐增加,鸡肉消费量有望持续增长。2)发展中国家是奶制品的巨大潜在市场,中国是重要的消费市场。发展中国家人均奶制品消费量较低,增长空间较大,未来对于奶制品需求量的上升空间主要在发展中国家。随着对于奶制品需求逐步提高,奶牛养殖业继续保持稳定增长。3)淡水鱼养殖占水产品养殖产量最大。淡水产品产量从2000 年的1758 万吨增长至2014 年4261 万吨,涨幅超过250%。鱼粉在水产养殖中是重要的饲料,但是随着全球渔业的枯竭,鱼粉的使用开始逐渐被限制,蛋氨酸是良好的可替代品,未来随着鱼粉的使用减少,蛋氨酸有望在水产养殖中占据重要地位。

全球鸡肉消费总量(万吨)

资料来源:公开资料整理

全球人均奶制品消费量(万吨)

资料来源:公开资料整理

全球淡水产品产量(万吨)

资料来源:公开资料整理

二、蛋氨酸市场对外依存度

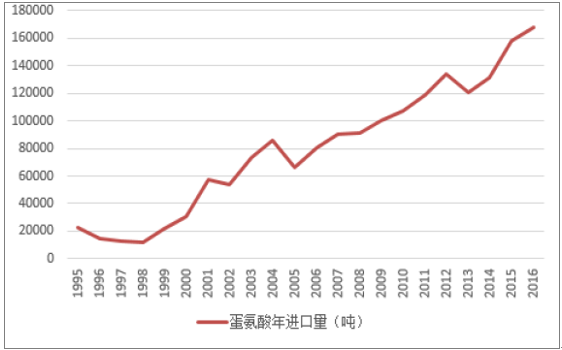

我国蛋氨酸进口依赖度强。2010 年之前,国内基本不具备蛋氨酸生产能力,需求几乎全部通过进口满足,虽然重庆紫光(宁夏紫光前身)、安迪苏等企业陆续有项目建成,但仍主要依赖进口。2016 年蛋氨酸进口量达到16.75 万吨,对外界依存度保持在70%左右,国外产商对于蛋氨酸定价权较强,2016 年至今,产品价格持续下跌,也是寡头企业对于新企业的一种价格打压,未来蛋氨酸价格仍将承受一定的压力。

蛋氨酸价格走势(元/吨)

资料来源:公开资料整理

蛋氨酸年进口量(吨)

资料来源:公开资料整理

我国蛋氨酸产量逐渐增加(万吨)

资料来源:公开资料整理

中国蛋氨酸需求量(万吨)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)