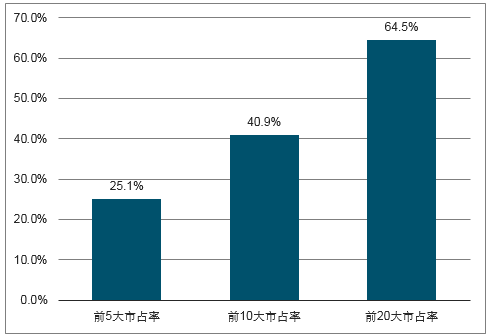

全球医药市场高度集中,大企业和大品种多来自于美、欧等规范市场。Top10企业占据全球40%以上市场份额、Top10药品的全球市场份额高达14%,“重磅炸弹”垄断高端药品市场份额。

2016年全球药品市场行业集中度概况(按公司)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化学药品制剂市场专项调研及投资战略研究报告》

2016年全球药品市场行业集中度概况(按品种)

数据来源:公开资料整理

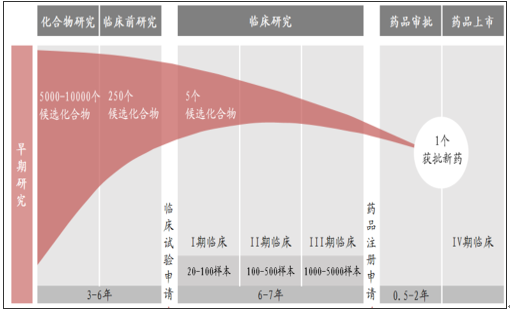

以欧美为代表的规范市场的主流盈利模式为:新药+知识产权保护=专利期的巨额利润。欧美的新药研发充分体现出了高投入、高风险和高回报的特点。从国际巨头发展路径看,研发决定未来,得专利者得天下,研发及成果转换能力决定了其全球产业地位。

新药研发的高投入、高风险、长周期、高回报

数据来源:公开资料整理

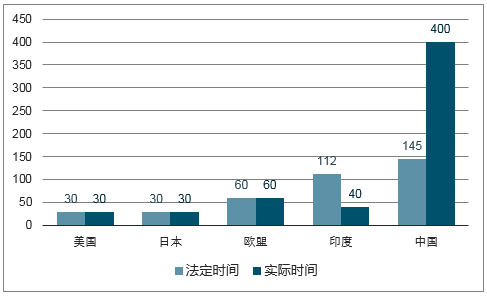

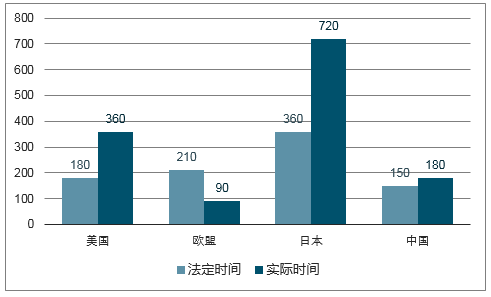

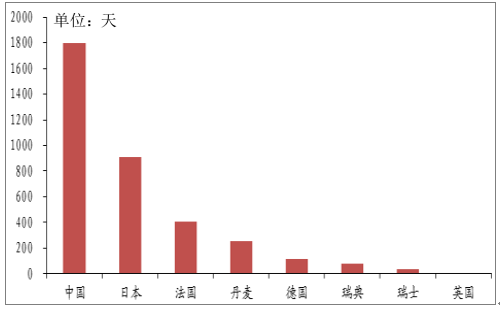

药审速度是制约制药行业发展的另一个重要因素。药审的关键环节为临床研究审批和新药上市审批,从目前审批时间的设置来看,中国的临床研究法定审批时间相对美国、欧盟、日本等国家偏慢,但仍存在严重的审批时滞;上市许可法定审评时间和全球基本一致,但是,在新药审批上市方面,大多数国家都存在“药物迟滞现象”,过去几年,中国新药上市过程中审批时间偏长,新药上市时间平均比欧美晚5-7年。

各国临床研究审批时间对比

数据来源:公开资料整理

各国新药上市许可法定审评时间对比

数据来源:公开资料整理

100个全球最畅销药物各国上市与美国上市的时间差

数据来源:公开资料整理

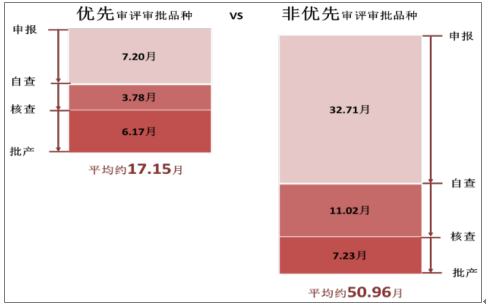

中国优先审评制度的正式实施开始于2016年,从优先审评的变革结果来看,有限审批品种的上市申请相对非优先审评品种平均加速约33个月,已发批件的优先审评品种所需审批时长亦迅速缩短。

优先审评品种&非优先审评品种对比

已发批件的优先审评品种所需审评时长分析

数据来源:公开资料整理

以奥希替尼为例,奥希替尼是目前唯一的治疗EGFRT790M突变阳性转移性的非小细胞肺癌的药物,从注册到批准仅用了两个月的时间,可见优先审评制度对药物上市的加速效应。

审批用时最短的优先审评审批品种

数据来源:公开资料整理

2016年以来,医保进入全新的发展阶段,其控费模式改为结构性控费。尤其是以2017年新版医保目录为标志,治疗性用药成为医保支付的主流方向。

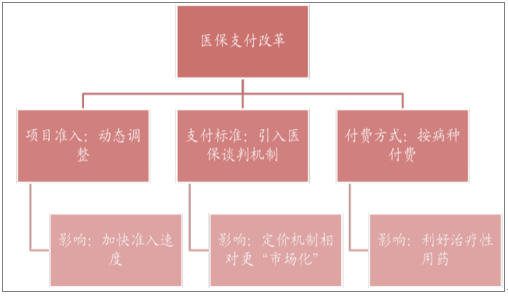

2017年的新版医保目录共纳入2535个药品品种,相较于2009版目录增长15.4%。心血管、代谢、血液和肿瘤是此次医保目录新纳入品种的最主要疾病领域,客观反映了中国临床需求的现状,而此前占比较高的全身抗感染用药的重要性则有所下调。由此可见,临床实际需求已成为医保支付的重心,医保单纯粗暴控费向引导产业发展的结构化控费转变。同时正在进行的医保支付改革亦体现出结构化控费的趋势。医保支付改革主要包括项目准入、支付标准和付费方式三个方面。在项目准入方面的改革方向为完善医疗保险药品目录动态调整机制;在支付标准方面的改革方向为探索建立医疗保险药品支付标准谈判机制,及时按规定将新药纳入基本医疗保险支付范围;在付费方式方面的改革方向为探索按病种付费。

医保支付制度改革核心内容及影响

数据来源:公开资料整理

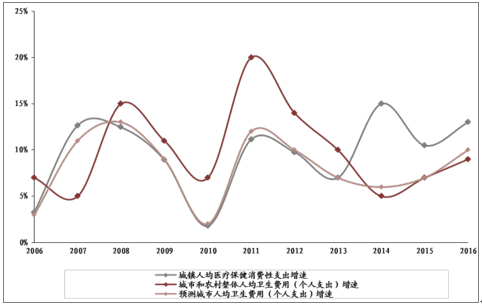

随着消费升级,医保不再是医药消费的唯一出路。2013年以后,我国城市人均卫生费用个人支出增速和高于城镇居民医疗保健消费性支出增速。2013年以后,我国城市人均卫生费用个人支出增速和高于城镇居民医疗保健消费性支出增速

数据来源:公开资料整理

从近年新上市产品的销售情况来看,部分产品在未进入医保的情况下亦可实现放量。如恒医药的阿帕替尼2014年底上市,2016年即实现10亿元销售额、贝达药业的埃克替尼上市5年即实现10亿元销售额、康弘药业的康柏西普上市3年即实现5亿元销售额。

近年来“重磅品种”在国内非医保市场的迅速成长意味着医保不再是制约国内医药产业的唯一因素,制药企业亦可凭借优秀的研发与销售实力实现本土放量。靶向治疗是在细胞分子水平上,针对已经明确的致癌位点的治疗方式,通过设计针对性的治疗药物,特异性选择致癌位点发挥作用,使肿瘤细胞特异性死亡,不影响周围正常组织细胞,即靶向治疗药物是实现精准医疗的重要手段。

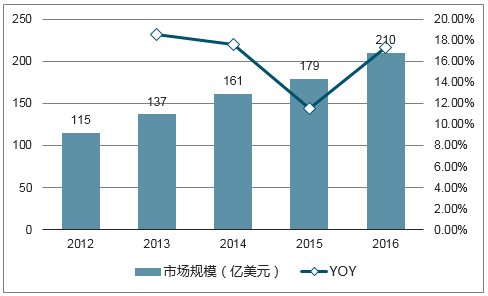

目前以蛋白酶抑制剂为代表的抗肿瘤靶向化药正快速发展,截至目前,全球共上市38个蛋白激酶抑制剂药物,2016年全球市场规模达210亿美元,同比增长17.3%,2012-2016年复合增长率高达16%。全球前五大占比超过50%,超过10亿美元6个品种。

2012-2016年蛋白激酶抑制剂市场规模及增速

数据来源:公开资料整理

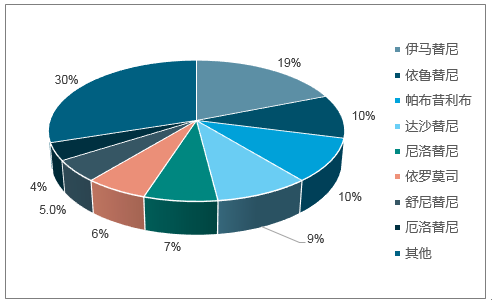

2016年蛋白激酶抑制剂品种格局情况

数据来源:公开资料整理

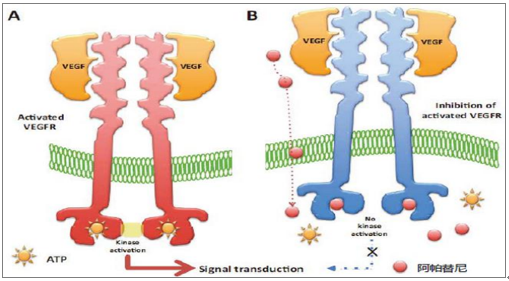

甲磺酸阿帕替尼片(艾坦)是口服小分子抗血管生成抑制剂新药,主要通过高度选择性地抑制血管内皮生长因子受体-2(VEGFR-2)酪氨酸激酶的活性,阻断血管内皮生长因子(VEGF)与其受体结合后的信号转导通路,从而强效抑制肿瘤血管生成,发挥抗肿瘤作用。

2014年10月17日,阿帕替尼经CFDA批准作为国家1.1类新药上市,用于晚期胃癌或胃食管结合部腺癌三线及三线以上治疗。

阿帕替尼作用机理图

数据来源:公开资料整理

目前,阿帕替尼获批适应症为:限既往至少接受过2种系统化疗后进展或复发的晚期胃腺癌或胃-食管结合部腺癌患者,即晚期胃癌的三线治疗。除胃癌适应症之外,恒瑞医药正积极拓展该品种的其他肿瘤适应症,包括肝癌和肺癌等。根据临床试验数据统计,包括公司和各研究机构在内的登记关于阿帕替尼的各项临床研究多达83个,涉及多个不同肿瘤的适应症,晚期肝癌与肺癌均处于临床III期。

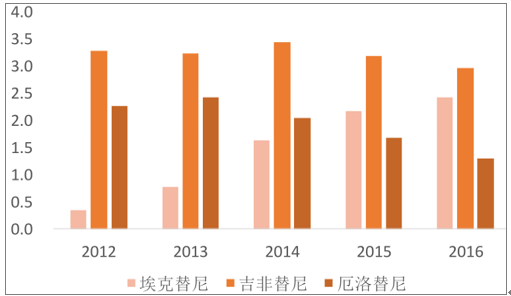

盐酸埃克替(商品名:凯美纳)是一种高效特异性的表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI),由贝达药业经历8年时间研制而成,是国内第一个小分子靶向创新药物,其第一个适应症是晚期非小细胞肺癌。埃克替尼与进口的吉非替尼和厄洛替尼均属于第一代EGFR-TKI,于2011年获得CFDA的上市批准,上市以来已经迅速成为国内非小细胞靶向治疗的核心靶向药物,与进口产品吉非替尼和厄洛替尼形成“三足鼎立”之势。埃克替尼拥有与进口产品相同疗效,但副作用更低,凭借更低的使用成本快速成长为主流靶向用药。根据样本医院数据,2015年埃克替尼的销售额已经超过厄洛替尼,未来2年有望成为国内第一大肺癌靶向治疗药物。

2012-2016年国内三大肺癌靶向药物样本医院销售额(亿元)

数据来源:公开资料整理

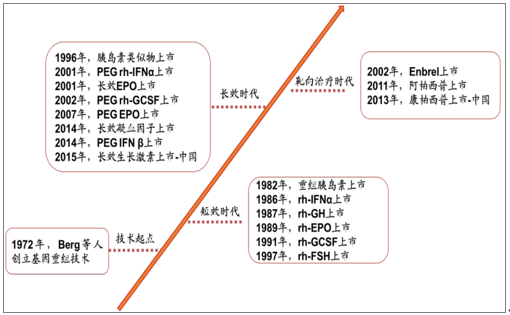

重组蛋白药物是利用基因工程技术产生的蛋白质类药物,主要用于弥补机体由于先天基因缺陷或后天疾病等因素所导致的体内相应功能蛋白的缺失。与传统的小分子化学药物相比,具有疗效好、毒性低、副作用小、生物功能明确等优势,对某些疾病(如糖尿病、血友病、蛋白酶缺少导致的罕见病等)具有不可替代的治疗作用,自1982年世界上第一个重组蛋白药物——重组人胰岛素Humulin上市以来,重组蛋白药物已经历了30多年的发展历程,已经发展成为现代生物制药领域最重要领域之一,截至2016年,我们预计全球市场规模在800亿美元左右。

总的来说,重组蛋白药物的发展可分为三个阶段:一是1997年以前以短效时代;另一阶段是1997年以后的长效和靶向治疗时代。代表性短效产品有:二代胰岛素、重组凝血因子、促红细胞生成素(rhEPO)、重组粒细胞集落刺激因子(rhG-CSF)和重组生长激素(rhGH)

等;代表性长效产品有:三代胰岛素、长效干扰素、EPO、集落刺激因子和凝血因子,金赛药业更是在2015年上市全球第一款长效生长激素;靶向治疗重组蛋白主要为抗体融合蛋白,

特点是与抗体分子片段结合,类似于单抗,可特异性作用于靶点,主要用于肿瘤和免疫性疾病的治疗。代表性产品为2002年Amgen公司上市的TNFα受体拮抗剂与IgG的Fc片段的融合蛋白—Enbrel,其后还有重磅产品阿柏西普和康柏西普上市。

全球重组蛋白发展历程

数据来源:公开资料整理

长效重组蛋白作为上一代产品较好替代产品,具有安全、高效的特点,长效蛋白药在国内的上市也有利于国产药逐步替代进口产品。2010年以来,国内在长效生物药上的研发进入新阶段,目前国内拥有上市和在研长效生物药的公司至少有14家,产品涵盖了生长激素、干扰素、促红素、粒细胞集落因子、促卵胞素和血管内皮抑制素。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告

《2026-2032年中国神经退行性疾病药物行业市场动态分析及发展战略研判报告》共八章,包含2021-2025年中国神经退行性疾病药物行业竞争格局分析,主要神经退行性疾病药物企业或品牌竞争分析,2026-2032年中国神经退行性疾病药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询