1、资产管理行业发展格局

从 2016 年中以来,资管行业面临严格的政策监管,监管文件密集出台,对通道类业务进行严格规范,统一监管、去杠杆、去通道是资管行业过去一年的主旋律。受益于基金子公司和券商资管通道业务受阻,通道回流信托效应明显,信托资产规模呈现快速增长。截至 2017 年上半年末,信托资产规模达 23.14 万亿,同比增长 33.9%,信托资产规模在各大资管行业中仅次于银行理财,高居第二位。基金子公司、券商资管受限于净资本约束,通道业务规模下降明显。

主要资管行业规模变化(单位:万亿元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国资产管理行业市场专项调研与行业未来前景预测研究报告》

截至 2017 年 6 月底,银行理财、信托、保险资金、券商资管、公募基金、基金公 司专户、基金子公司专户、私募基金等主要资管行业规模累计达到 118.58 万亿, 总规模增速趋缓。基金子公司规模在 2016 年 9 月末达到 11.15 万亿的峰值后,连续四个季度规模持续下降,截至 2017 年 9 月底,基金子公司规模为 7.96 万亿, 同比降幅高达 28.6%。券商资管在今年一季度达到 18.77 万亿的峰值后,连续两个 季度环比下降,截至 9 月末,存量规模为 17.37 万亿,降幅达 7.4%。作为规模最大的资管类别,银行理财今年一月份突破 30 万亿大关后,规模出现波动,增速明显放缓,二季度也出现了环比下降,截至上半年末,银行理财余额 28.38 万亿,规模下降 0.67 万亿,较年初下降 2.3%。此外,保险资金、公募基金、私募基金规模则呈现持续增长。

2、信托行业发展情况

1、通道业务回流明显

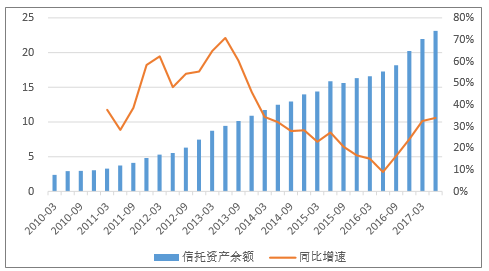

自 2013 年以来,信托公司由于受到基金子公司、券商资管等新型通道业务野蛮增长的冲击,信托资产规模增速一路下滑,信托规模增长趋缓。从 2016 年中以来,基金子公司、券商资管等通道业务受到严格的政策监管,相关监管文件密集出台, 对通道类业务进行严格规范,基金子公司和券商资管通道业务受阻,通道回流信托效应明显,信托规模增速探底回升,规模呈现快速增长。

信托资产总额增长(单位:万亿元)

数据来源:公开资料整理

信托规模大幅增长主要来源于事务管理类信托:截至 2017 年 6 月末,信托资产余额 23.14 万亿,同比增长 5.85 万亿,增速达 33.86%。融资类、投资类、事务管理类信托资产余额分别同比增长 0.40 万亿、0.45 万亿、5.01 万亿,增速为 9.7%、 7.8%、67.1%。代表通道业务的事务管理类信托余额急速增长,主要归因于通道类业务快速回流。

信托规模大幅增长主要来源于事务管理类信托(单位:万亿,%)

数据来源:公开资料、智研咨询整理

信托资产按功能划分来看,由于受到信托净资本管理办法约束,融资类通道业务 逐步包装成事务管理类,因此融资类规模增长乏力,占比逐年下降,目前占比不足 20%。投资类信托同样面临增长乏力的情况,目前占比下降至 26.6%。代表通道业务的事务管理类信托则呈现快速增长态势,占比逐年提升,截至 2017 年半年 末,占比已经超过 50%,达到 53.92%。

信托资产按功能划分(单位:万亿元)

数据来源:公开资料整理

2、信托来源持续优化,资产投向加大支持实体经济

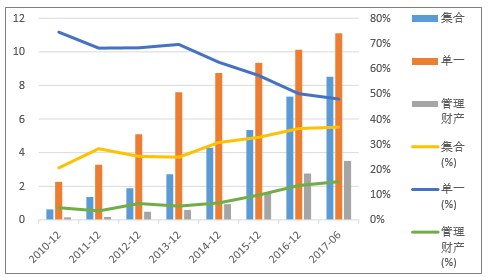

从信托资金的来源看,集合、单一、管理财产类信托规模持续增长,结构方面持续优化,集合类、管理财产类占比持续提升,集合资金占比提升至 36.8%,单一类资金占比下降至 48%,跌破 50% 。

信托资产来源

数据来源:公开资料整理

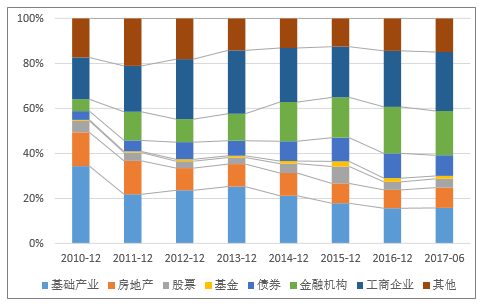

信托资产投向加大了对实体企业的支持力度。从资金信托余额投向分布来看,截至 2017 年 6 月末,前三大投向依次为工商企业、金融机构、基础产业,占比分别为 26.2%、19.7%、15.8%。其中:(1)投向工商企业余额 5.15 万亿,占比较 2016 年底提升 1.4 个百分点,投向工商企业的资金占比持续提升,反应信托资金对实体经济的支持力度在持续加大;(2)投向金融机构余额 3.87 万亿,在今年同业市场受到强监管的背景下,占比较年初下降 1 个百分点; (3)投向基础产业的信托资金余额3.1万亿,较年初增加近 4000 亿元,增幅 13.7%,认为上半年投向基础产业的规模明显增加主要是加大了对地方政府融资平台的投入,尽管余额有所上升,但是占比仍然维持下降趋势;(4)投向证券市场(股票、基金、债券)的规模基本保持不变,但投向债券市场的信托资金下降较多,同期投向股票市场的信托资金略有上升,这和上半年股票市场和债券市场的表现相关;(5)房地产信托余额 1.77 万亿,占比 9%,较年初小幅回升,在房地产市场受到高压调控的背景下,房地产企业投资将有所放缓。

信托资金投向分布

数据来源:公开资料整理

3、信托资产质量良好,信托报酬率平稳

信托资产质量良好:行业风险方面,截至 2017 年 6 月末,信托行业风险项目规模 1381 亿,不良率 0.60%,较年初基本保持平稳,其中集合类风险 633 亿,不良率 0.74%,单一类风险 737 亿,不良率 0.66%,管理财产类风险 11 亿,不良率 0.03%。信托资产质量整体可控,集合类、管理财产类资产不良率持续下降,反应信托公司主动管理风险的能力持续提升。

信托资产质量整体平稳

数据来源:公开资料整理

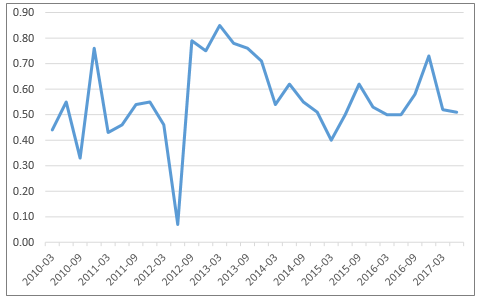

信托报酬率稳定:综合信托报酬率方面,行业综合报酬率维持在 0.5%-0.7%左右,由于通道类业务信托报酬率较低,拉低了行业的报酬率水平,未来报酬率提升需 借助于信托公司主动管理水平和规模的双提升。

平均年化综合信托报酬率(%)

数据来源:公开资料整理

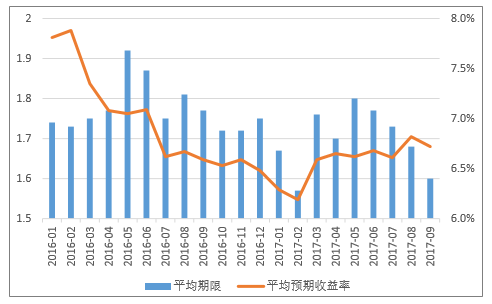

新发行产品收益率上升:从今年新增发行的信托产品预期收益率来看,集合信托计划平均预期收益率触底回升,符合今年资金面紧平衡、利率上行的整体趋势。

集合信托新发行情况

数据来源:公开资料整理

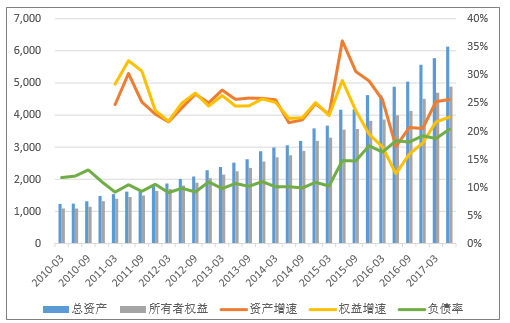

4、固有资产规模快速增长,投资比例持续提升

信托公司固有资产经营以自有资金为主,截至2017年6月末,信托公司总资产规模 6130 亿元,同比增长 25.6%,所有者权益 4884 亿元,同比增长 22.5%,信托公 司自有资金实力稳步提升。从 2015 年起资产规模增速显著高于权益增速,同时负债率从 10%快速上升至 20%左右,认为主要原因是信托公司从信 托业保障基金拆入资金,提升了负债水平。截至 2016 年底,信托业保障基金规模 已突破 1000 亿元,监管层表态未来信托业保障基金规模将趋于稳定,因此认为信托公司可以从信托业保障基金拆入的资金规模也将趋于稳定,固有业务负债率水平上升空间有限。

信托公司资产负债表结构(单位:亿元)

数据来源:公开资料整理

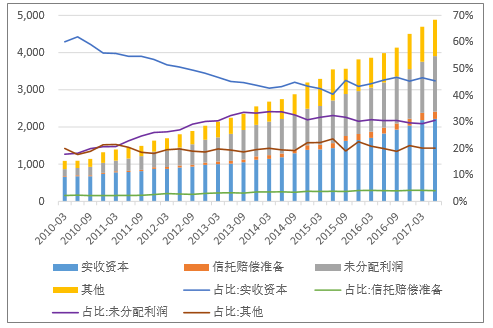

信托公司权益规模的提升,主要来源于两方面:一是股东方的资本投入,二是信托公司自身利润的积累。近几年信托公司持续积极进行增资,提升资本实力,实收资本比例稳定在 45%左右,利润积累占比稳定在 30%左右。

信托公司权益构成(单位:亿元)

数据来源:公开资料整理

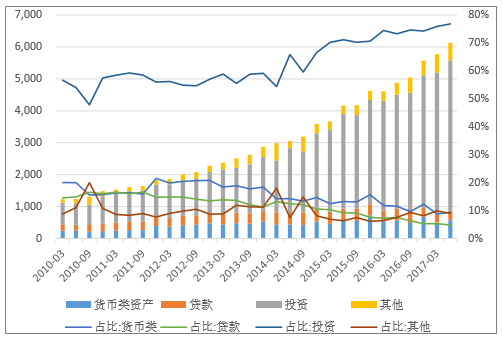

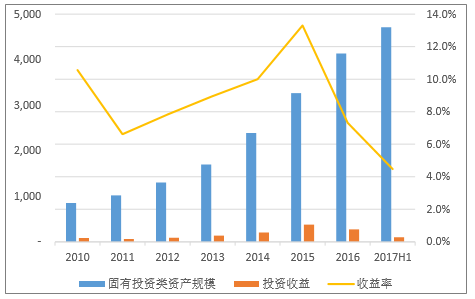

投资类资产占比持续提升:从固有资产的结构来看,截止 2017 年上半年末,投资类资产始终是主要配置方向,占比持续提升至 76.85%,货币类、贷款类资产占比持续走低,占比分别为 9.35%、4.82%。

信托公司固有资产结构(单位:亿元)

数据来源:公开资料整理

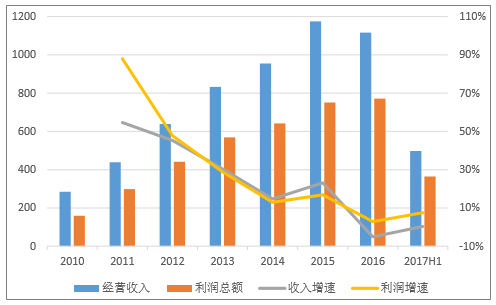

5、行业收入与规模增速出现背离

从信托行业的经营数据变化来看,信托行业在经历了 2013 年以前的高速发展之 后,虽然近几年信托资产和固有资产规模保持了较快的增速,但是收入和利润增速明显回落。2016 年行业收入出现了负增长,增速为-5.1%,利润小幅增长 2.8%。 2017 年上半年,行业收入仅仅略微增长 0.3%,利润同比增长 7.5%。这与信托资产、固有资产的高增长出现明显的偏离。

信托行业收入、利润增长乏力

数据来源:公开资料整理

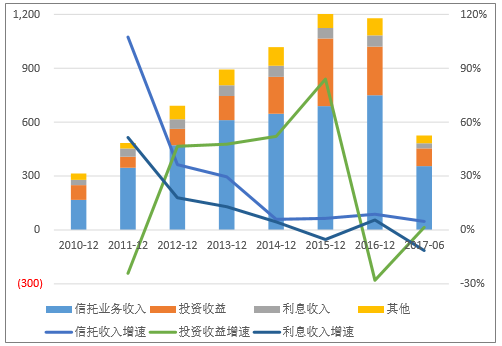

拆分收入结构来看,经营收入主要包括信托业务收入、投资收益、利息收入、其他。信托业务收入占比超过 70%,是经营收入的第一大来源,也是信托公司的经 营根本;投资收益占据第二大收入来源,2015 年占比超过 30%,2017 年上半年占比约 20%,和二级市场的相关性较高,波动较大;利息收入和其他收入合计占比不足 15%。

信托业务收入、投资收益是信托公司两大收入来源

数据来源:公开资料整理

可以看到,信托业务收入增速近几年表现乏力,反应出信托行业的结构性问题: 虽然信托规模维持较快增长,但规模增长更多还是来自于费率偏低的通道业务驱 动,而体现信托公司真实资产管理能力的主动管理业务规模增长动力不足。

固有业务方面,投资类资产规模呈现逐年上升趋势,占比超过 76%,但投资收益波动幅度较大,投资收益率近两年表现有所回落,2017 年上半年投资收益表现乏力。

固有业务投资收益率波动较大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国资产管理行业市场全景调研及投资前景研判报告

《2025-2031年中国资产管理行业市场全景调研及投资前景研判报告》共七章,包含不同金融机构资产管理业务竞争分析 ,中国资产管理机构经营状况分析 ,中国资产管理行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国不良资产管理行业发展历程、市场规模及趋势研判:科技赋能与政策助力,不良资产管理行业迈向智能化新时代[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)