一、集成电路进口替代迫切,产业短板亟待解决

1、已是全球第一大市场,需求快速提升,但自给率不足40%

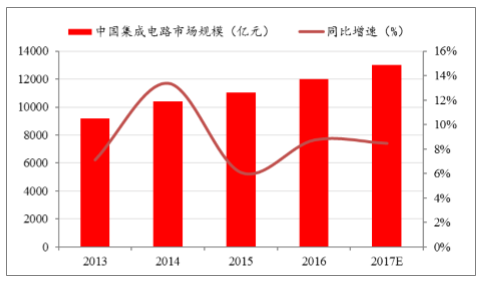

2001-2016年间,我国集成电路市场规模由1260亿元增加至近12000亿元。依照统计数据,如果仅考虑设计和IDM企业,2017 年 1-2 月中国集成电路市场规模占比超过 33%,为全 球第一大集成电路市场。如果考虑到代工和封测企业,国内集成电路市场在全球占比约为 50%,是全球集成电路主要市场。

尽管近十余年来全球集成电路市场步入成熟发展阶段,增速有所放缓,但我国集成电路市场规模却在以智能手机、汽车电子等为代表 的新兴应用场景扩张而迅速扩大。且随着国内 5G 通信、物联网等前沿应用领域快速成熟,国内集成电路市场需求将进一步提升。

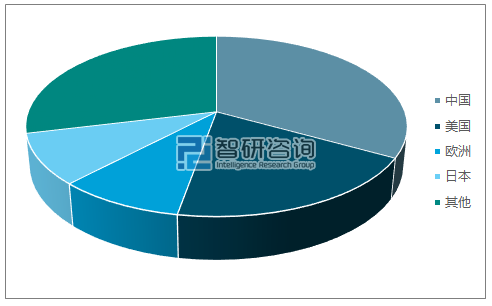

2017年1-2月全球芯片市场规模分布

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国集成电路行业市场深度调研及投资前景预测报告》

我国集成电路市场规模逐年上升

数据来源:公开资料整理

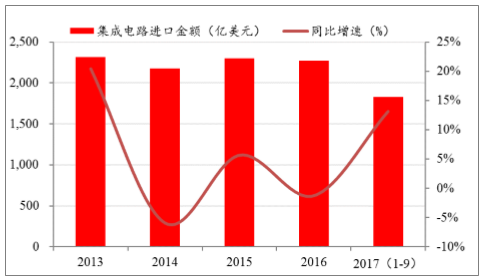

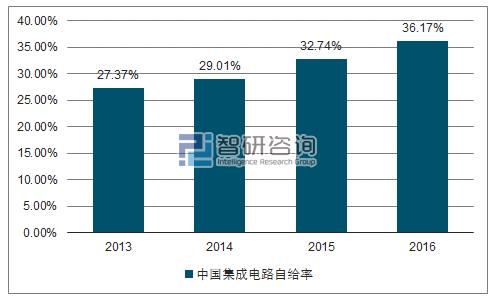

与国内迅速膨胀的集成电路市场需求形成鲜明对比的是,我国集成电路需求中很大比例仍需依靠进口来满足。2016年国内集成电路市场规模接近 12000亿元,而国内产业销售额仅为 4335 亿元,自给率不足 40%。

据预计,2017年我国集成电路市场规模将进一步扩大到13000亿元。且判断随着云计算、大数据、物联网等领域的逐步成熟,未来数年国内集成电路市场仍将保持稳定增长。国内快速膨胀的集成电路需求,使得加速实现集成电路产品的进口替代显得尤为迫切。可喜的是,发现国内集成电路自给率尽管仍处于低位,但这一比例正呈现逐年上升态势。

我国集成电路进口金额居高不下

数据来源:公开资料整理

集成电路自给率不足 40%,但逐年提升

数据来源:公开资料、智研咨询整理

2、产业短板明显,尤以晶圆制造最为突出

在集成电路晶圆制造领域,国内短板尤为突出。从全球集成电路产业现状和发展经验来看,一般集成电路设计、制造和封测的价值量 比例为 3:4:3,而我国2016年集成电路制造商产值仅为26%,远低于设计和封测。并且,中国半导体行业协会公布的 2016 年中国半导体制造企业营收十强中,三星、英特尔等外资制造商营收占比高达56.1%。

2016 年我国集成电路制造产值仍偏低

数据来源:公开资料、智研咨询整理

二、关乎国家战略经济安全,集成电路产业追赶并超越迫在眉睫

我国集成电路产业一直发展缓慢,尤其在处理器、存储器等方面 与国外始终存在较大差距。持续且高比例的海外芯片进口意味着我国 电子产品制造业始终处于国外企业控制之下,很难再打破业已形成的垄断。且国内工业一旦用上“外国芯”将会形成长期依赖,在计算机、 互联网以及物联网等方面将难以实现超越。由此可见,发展独立且强 大的集成电路产业,意义重大。

三、设备需求大周期来临,国产设备商迎来发展契机

随着各地集成电路发展资金陆续到位,国内规划中晶圆厂将加速推进。在全球范围内集成电路产能向中国大陆转移趋势已非常明显。2016 至 2017 年间,全球确定新建的晶圆厂有19 座,其中,中国国内就占了10座。

密集的集成电路产线投资,将带来相关装备市场的迅速扩张。一般来说,设备投资是晶圆厂投资的主要部分,金额上可达到一条晶圆厂的 70%以上。

市场的集聚膨胀同时伴随着国产设备的不断成熟。2016 年中芯国际北京厂使用国产集成电路晶圆设备加工的 12 英寸正式产品晶圆突 破 1000 万片次,这标志着集成电路国产设备在市场化大生产中得到充分验证。根据中国电子专用设备工业协会对国内 35 家主要半导体设备制造商的主要经济指标统计,2016 年半导体设备完成销售收入 57.33 亿元,同比增长 21.5%,比 2015 年增速提高了 5.1 个百分点。2016 年半导体设备完成出口交货值 7.84 亿元,同比增长18.4%。2016 年实现利润总额14.28亿元,同比增长 35.6%,比 2015 年增速加快了25个百分点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询