一、钛产业链简介

钛工业是石油、化工、航空航天制造业等工业的基础。完整的钛产业链可大致划分为三大部分1:(1)上游资源产业,包括钛铁矿、金红石等钛矿资源,以及由钛铁矿加工而成的人造金红石、钛渣和四氯化钛;(2)中游包括海绵钛的还原或熔盐制取,进而熔铸钛锭和钛加工材(锻件、坯棒板管线丝材等),以及一个截然不同的行业钛白粉(化工)的制取;(3)下游各 应用领域,钛零部件下游有航空航天、石油化工、海洋能源、核电、汽车、 体育医药等行业,钛白粉的下游有涂料、造纸、塑料、日化等行业。

钛产业链制备全景图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国海绵钛市场供需预测及发展趋势研究报告》

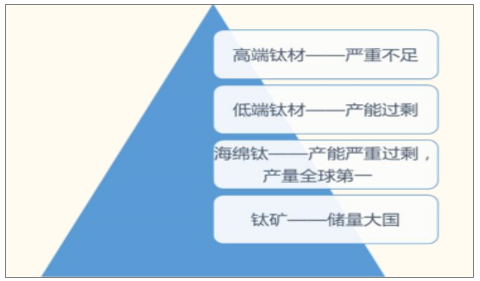

整体而言,我国的钛工业处于高低端供需状况迥异的结构性失衡状态。

我国是钛矿资源的储量大国,但纯度较高的钛精矿仍需依赖进口;

我国海绵钛产量已位列全球第一,海绵钛总体供给量远远大于需求,但航空航天级高端海绵钛产能仍然不足;

在钛材加工领域,高端钛材产能相对匮乏,民机用钛几乎全部来自进口,而较为低端的工业用钛已成为竞争激烈的红海市场。

我国钛产业链现状

数据来源:公开资料整理

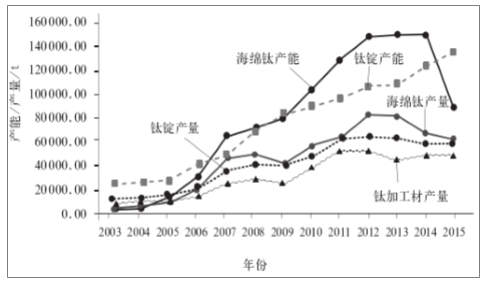

我国海绵钛、钛锭及钛加工材的产能产量关系

数据来源:公开资料整理

二、我国钛资源储量丰富,但钛精矿主要依赖进口

钛是一种常见金属,在地壳中的含量排在第九位,是铜的 61倍。地壳中的钛元素主要存在于钛铁矿和金红石,钛铁矿是地壳含量最大的钛矿,其中二氧化钛含量约 35%-65%,还有少部分钛元素存在于金红石中,其二氧化钛含量高达 95%以上,这两种矿石是生产金属钛的主要原料来源。

根据统计,目前全球已探明的钛铁矿储量为 7.7 亿吨,主要分布于中国、澳大利亚和南非;已探明天然金红石储量仅 5900 万吨,其中 45%集中于澳大利亚。

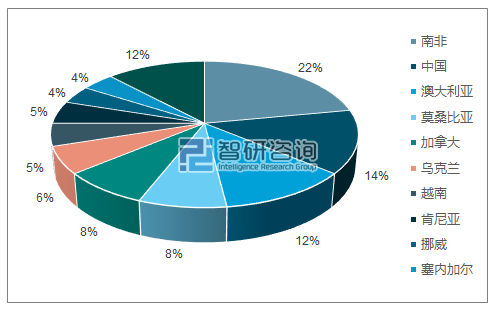

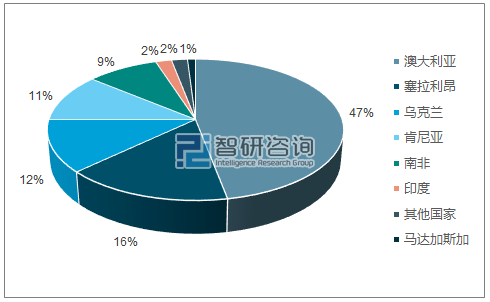

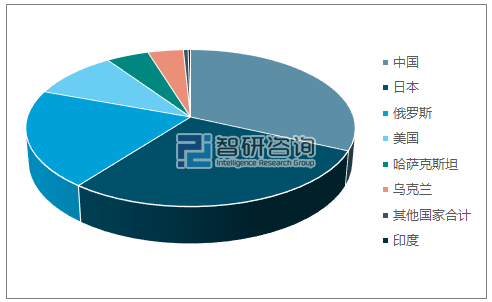

2016 年全球共计出产钛矿 660万吨,其中钛铁矿586万吨,占比 89%,主要出产国为南非、中国、澳大利亚、和莫桑比克;全球出产金红石 74.3 万吨,主要出产国为澳大利亚、塞拉利昂、乌克兰和肯尼亚。

2016年钛铁矿产量分布

数据来源:公开资料、智研咨询整理

2016年金红石产量分布

数据来源:公开资料、智研咨询整理

全球钛矿资源供应属于垄断市场,由 Rio Tinto、Iluka、BHP Billiton、 Exxaro、Bemax 和 CRL 等为数不多的跨国矿业公司掌握,几家公司合计拥有钛精矿市场份额的60%左右,其中 Rio Tinto一家就拥有全球 25%以上的钛矿资源。

我国钛资源储量居世界之首,占全球探明储量的 28.6%。我国 98.9%的钛资源集中于钛铁矿,主要分布于四川、云南、广东、广西及海南等地,其中攀枝花-西昌是中国最大的钛资源基地,钛资源量占全国钛储量的 90%。

我国的钛铁矿属于伴生矿产,其开发利用受到其主矿产铁矿的影响,因此我国钛资源综合回收率只有26%左右2;此外,我国的金红石探明储量较低,品味也相对较低,绝大部分选冶难度大、成本高,因此在我国,生产钛金属所需的钛矿基本需要依靠进口。

我国每年对钛精矿的进口量远远大于出口。根据统计,2016 年,我国共计生产钛精矿399 万吨,同比 2015 年增长 0.34%;进口钛矿砂及其精矿 255万吨,同比增长 35.5%,进口增幅远大于本国生产。我国大部分进口钛精矿来自莫桑比克、澳 大利亚、肯尼亚和越南。

我国钛矿砂及其精矿单月进出口情况

数据来源:公开资料整理

三、海绵钛产业大而不强,航空航天级产品供应商有限

海绵钛是生产钛材的原料,生产海绵钛的物料、能耗及产品质量主要取决于海绵钛工业生产水平,并进一步决定下游钛材的质量。

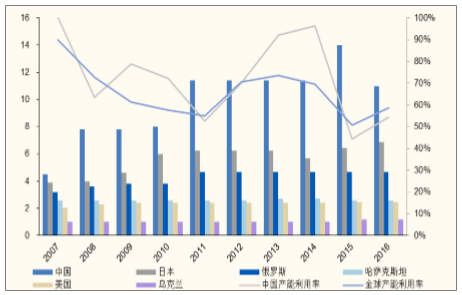

目前全球海绵钛处于产能过剩状态。中国、日本和俄罗斯是全球主要的海绵钛出产地,三国海绵钛产量占全球总产量的 80%。我国是目前全球最大的海绵钛生产国,产量约占全球的 1/3。随着行业整体产能的去化,2016 年全球和我国的海绵钛产能利用率均出现同比回升。

根据统计测算,2016 年全球共计生产海绵钛 17万吨,总产能约 29 万吨,产能利用率 65%;我国生产海绵钛约 6 万吨,约占全球产量的 31.8%。

2016年全球海绵钛产量分布

数据来源:公开资料、智研咨询整理

各国海绵钛产能及产能利用率情况(万吨 / 年)

数据来源:公开资料整理

我国的海绵钛产业整体“大而不强”,高端海绵钛产能比例较小,国产海绵钛多用于对品质要求相对较低的工业用中低端钛材。

通过镁还原四氯化钛生产海绵钛的过程中,国外广泛采用的是多极电解槽和无隔板镁电解槽,而国内海绵钛生产技术中镁电解是个薄弱的 环节,造成国产海绵钛的电耗和氯耗都偏高。

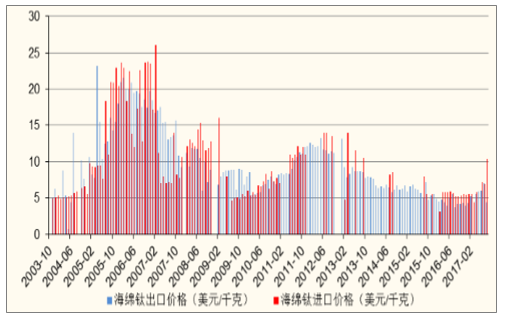

航空航天级海绵钛的纯度相对较高、粒度相对较小,一般而言,其价格也比其他级别海绵钛高 10%-20%。我国的海绵钛出口价格往往低于进口价格,说明进口海绵钛中高端海绵钛比例高于出口,印证国内高品质海绵钛产能仍然不足。国内“90”级海绵钛产量占生产总量的 40%,“ 95”级海绵钛占比更小,为8%-10%;而在日本和俄罗斯,“90”级海绵钛所占比例是 70%,而“95”级则可达 30%-40%。

我国海绵钛单月进出口价格对比

数据来源:公开资料整理

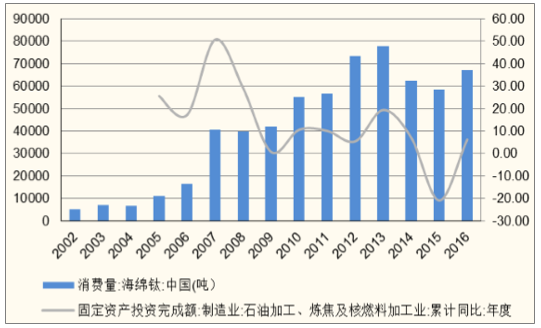

我国是海绵钛消费大国,由于目前下游主要应用于工业设备,因此我国海绵钛的消费量与固定资产投资情况息息相关。在工业发展和制造业升级带动下,我国海绵钛消费量自 2004 年起节节攀升。但从 2014 年开始,受经济增速放缓、下游需求动力不足、化工行业固定资产投资下降影响,我国海绵钛消费总量出现下滑。2016 年,伴随化工行业固定资产投资重回升势,我国的海绵钛总需求量回升至6.7万吨,整体约为美国的两倍。

我国海绵钛消费量随化工相关固定资产投资变化

数据来源:公开资料整理

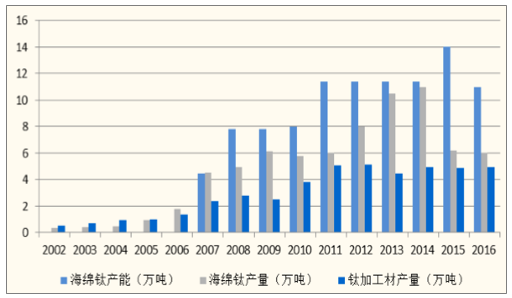

我国海绵钛行业产能过剩问题自 2015 年开始凸显,2015 年,我国海绵钛产能达到历史峰值 14 万吨,而当年全国海绵钛产量仅 6 万吨,产能利用率不足 50%。

我国海绵钛产能、产量及钛加工材产量

数据来源:公开资料整理

四、低端钛合金产品消费量稳定,呈现结构升级趋势

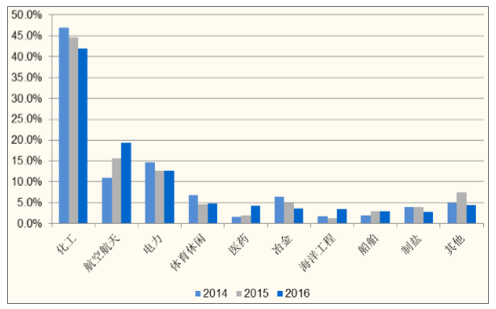

根据统计,2016 年我国钛加工材年产量约 5 万吨,消费量约为 4.4 万吨。钛加工材主要被用于化工领域,其次为航空航天、电力等。近年来,钛加工产业随下游需求高端化呈现结构升级,以航空航天为代表的高端钛材应用占比逐年提升。

2016 年,我国约20%的钛合金材市场为航空航天等高端领域,同比增长 29.9%。根据我国目前军民机制造水平及发展状况,预计“十三五”期间,我国航空钛材年需求最保守将达到 1 万吨,对应每年的市场规模约 30-40 亿元;中长期来看,我国航空钛材年均市场规模有望突破百亿元,约为当前规模的六倍左右。

石油化工为我国钛合金材的主要应用领域,钛主要作为炼油生产设备中的冷凝器、空气冷却换热器,氯碱行业的冷却管、钛阳极,以及电 镀行业的电解槽设备结构件等。我国约 42%的钛材被用于传统化工行业,占比呈现逐年下降,主要与过去几年的全国经济环境有关。

医药、船舶与海洋工程为钛合金应用的新兴领域。2016 年,医药和海洋工程领域的钛材用量分别实现 107.5%和 179.5%的同比高速增长。钛材在船舶领域一直用量较小且未见明显增幅,说明我国钛材在这个 领域的应用还存在产能、价格等方面的瓶颈。

2016年我国钛材使用领域情况

数据来源:公开资料整理

我国钛加工产业整体呈现低端产能过剩、高端产能不足的局面。原材料质量的稳定性、钛合金铸锭熔炼用中间合金成分的均匀性、批次的稳定性成 为限制我国钛加工产业升级的瓶颈。

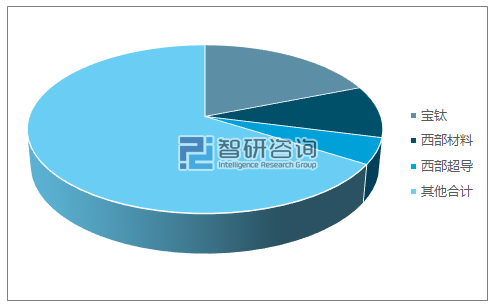

目前,我国的航空航天级高端钛材产能仅集中于少数几家钛加工企业,其中已确定军工配套的只有宝钛股份、西部材料和西部超导三家公司。而我国民用钛材产能则相对分散,上述三家公司合计销量仅占全市场的 34%。

2016年我国钛加工材供给市场格局

数据来源:公开资料、智研咨询整理

在我国的“钛谷”宝鸡地区,存在着大小共计 400余家钛合金材加工厂商,除宝钛集团之外,绝大多数企业不具备高端、大规模生产能力,低端、粗加工钛材供给严重过剩,压价拿单、甚至亏损抢单成为常态。

我国的民用高端钛材进口依赖程度较高,目前 3D打印用钛粉基本依赖进口,核电站用钛材进口意大利,民用建筑屋顶钛材进口日本、德国,国内许多钛企业主流熔铸、锻造、轧制等最先进的设备也是从德国进口。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海绵钛行业市场分析研究及投资趋势研判报告

《2026-2032年中国海绵钛行业市场分析研究及投资趋势研判报告》共十三章,包含2024年中国钛工业运行形势分析,2026-2032年中国海绵钛行业发展前景预测分析,2026-2032年中国海绵钛行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国海绵钛行业产业链、市场现状、进出口及未来前景:国内海绵钛产量日益增长,行业出口规模不断上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年全球及中国海绵钛产量、需求量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)