1、汽车行业发展概况

(1)全球汽车行业发展概况

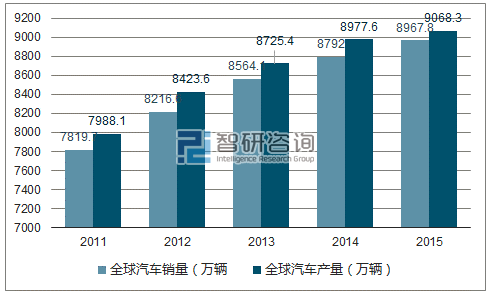

汽车行业在美国、法国、德国、日本等发达工业国家起步较早,经过长时间发展,已经成为配套完善、技术成熟的支柱型产业。2011 年,全球汽车产销量分别为 7,988.09 万辆和 7,819.76 万辆,至 2015 年,全球汽车产销量已分别增至9,068.31 万辆和 8,967.80 万辆,虽然增速放缓,但仍保持稳步上升趋势。

2011 年-2015 年全球汽车产销量

数据来源:公开资料,智研咨询整理

发达国家的劳动力成本较高,面对日益激烈的市场竞争,国际整车厂商为优化产业链,纷纷进行供应体系改革,实施全球生产、全球采购策略,即对单一零部件产品由向多个汽车零部件厂商采购转变为向少数供应商采购,由实行国内采购转变为全球采购,由单个零部件采购转变为集成化采购,从而有效降低零部件自制率,达到降低生产成本、提升企业竞争力的目的。与此同时,中国、印度、墨西哥等国家汽车产业发展迅猛,市场规模不断扩大,加之劳动力成本优势,吸引了全球汽车产能向该些新兴市场转移。

(2)我国汽车行业发展概况

我国汽车行业起步晚于欧美国家,通过有效把握全球经济一体化和汽车产业产能转移的契机,我国汽车工业在近年得到了长足发展,并于 2009 年一跃成为世界汽车产销量第一的国家。2011 年至 2016 年,我国汽车产销量分别从 1,841.89万辆和 1,850.51 万辆增长至 2,811.88 万辆和 2,802.82 万辆, 6 年复合增长率分别为 8.83%和 8.66%。

2011 年-2016 年我国汽车产销量

数据来源:公开资料,智研咨询整理

汽车行业的上下游产业众多,行业联动性较强,对我国经济的整体发展有着重要的作用,也是推进我国产业结构转型升级的关键行业之一。目前,我国虽已是世界汽车产销大国,但人均汽车保有量仍大幅低于欧美发达国家。“十三五”规划纲要明确提出要加快消费升级,稳步促进住房、汽车和健康养老等大宗消费。在未来,随着我国经济持续增长,城乡居民收入水平不断提高,以及城镇化普及和基础设施完善,我国汽车市场规模有望继续扩大。

2汽车类铝合金压铸件的市场情况

① 压铸企业在汽车产业中的地位

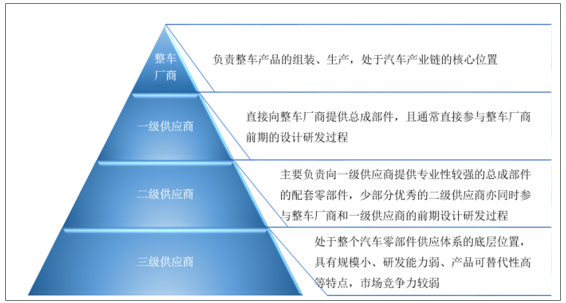

汽车类压铸企业多为汽车零部件供应商。在汽车零部件全球化采购和产业转移的背景下,车用零部件出现了全球性配置的趋势,各大汽车生产厂商纷纷采取全球采购和全球制造的生产策略,在世界各地选择技术专业、质量可靠的零部件供应商合作,此举在降低整车厂商生产成本的同时也进一步带动了零部件供应商在各自专业领域的持续发展。汽车零部件供应商按其在汽车产业链的地位可分为一级供应商、二级供应商和三级供应商等,具体如下图:

数据来源:公开资料整理

目前,汽车产业链已形成了以整车厂商为核心,多层级零部件供应商提供配套产品的多层级化生产模式。由整车厂商负责整车生产,一级供应商直接为整车厂商提供产品,二级供应商为一级供应商提供产品,依此类推,一般层级越低,对应层级的供应商数量也越多,各级供应商均有较明确分工。铝合金精密压铸企业通常处于一级供应商或二级供应商位置,由于其产品结构复杂、技术含量高,一旦获得下游客户的认可,将在市场竞争中处于有利地位。

② 铝合金材料在汽车行业的应用

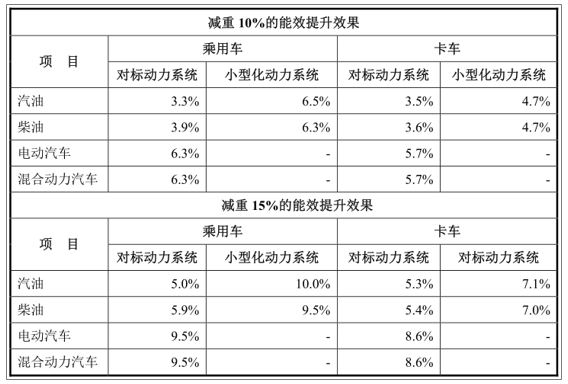

随着全社会对生活环境的日益重视,环保节能成为了汽车行业发展的一大重要课题。近年来,由于汽车尾气排放引起的空气污染和温室效应等一系列问题日益突出,世界各国均提出了要求更为严格的气体排放标准和燃油消耗指标,因此通过汽车轻量化来实现节能减排目标已成为汽车行业的重点研发方向。经测试,汽油乘用车减重 10%可以减少 3.3%的油耗,减重 15%可以减少 5%的油耗,而柴油乘用车可以相应减少 3.9%和 5.9%的油耗。

数据来源:公开资料整理

汽车轻量化对于汽车能效的提升有较为显著的作用,而铝合金材质的汽车零部件在兼顾汽车质量、强度、性能、成本、安全性的同时,可有效减轻整车重量,从而减少发动机负荷,提高汽车的动力性能,降低燃油消耗量和减少温室气体排放。因此,采用铝合金材质的汽车零部件已成为目前公认的实现汽车轻量化最有效的手段之一。

3汽车类铝合金压铸件的发展前景

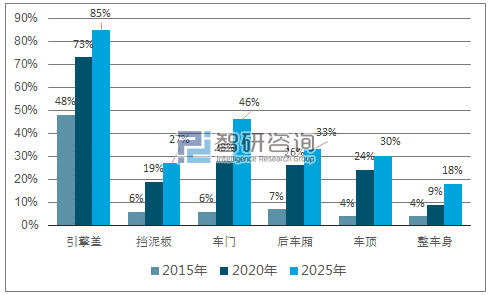

汽车用铝在汽车行业的发展历程中扮演着重要的角色,主要以压铸、挤压和压延三种形态投入使用,其中压铸件用量占比约 80%。目前,国外平均单车用铝量达 160-180 千克,国内自主品牌平均为 80-90 千克;预计到 2020 年,我国单车平均用铝量达到 190 千克,2025 年超过 250 千克。 8 近年来,汽车用铝主要集中在驱动系统、变速箱、传动系统、制动系统等零部件位置,未来,随着铝合金材料应用技术的进一步提升,其在汽车领域的应用范围将逐渐延伸至引擎盖、挡泥板、车门、后车厢、车顶、整车身等现以钢铸件为主的大型部位,汽车用铝有望在未来继续保持增长态势。2012 年至 2025 年铝合金在车身和覆盖件上的渗透率如下:

2012 年至 2025 年铝合金在车身和覆盖件上的渗透率

数据来源:公开资料,智研咨询整理

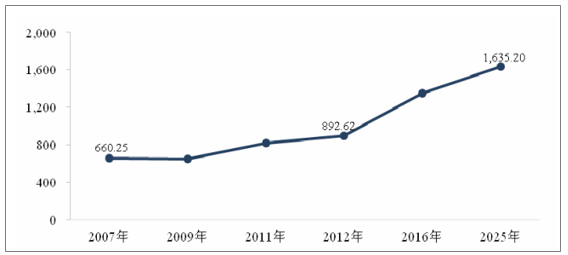

在车用铝合金压铸件方面,2007 年,全球车用铝合金压铸件用量为 660.25万吨,至 2012 年,全球车用铝合金压铸件用量已上升至 892.62 万吨,预计 2025年将达到 1,635.20 万吨。因此,汽车类铝合金压铸件市场仍有巨大的上升空间。

全球车用铝合金压铸件用量(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铝合金压铸件行业运营态势与投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国激光直接成型(LDS)塑料市场规模及趋势分析:激光直接成型(LDS)塑料应用前景广阔,需求量巨大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国丙纶供需及进出口发展现状分析,国际竞争力显著提升,出口激增[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国作物秸秆肥行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:市场集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国医疗服务机器人行业需求规模、产业链、竞争格局分析及行业发展趋势研判:行业发展将会更加的迅速,具有广阔的发展空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国振动试验设备行业概述、产业链图谱、市场现状及重点企业经营情况分析:中国振动试验设备行业蓬勃发展,智能化升级与市场扩张并行[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)