1、我国厨电产品拥有量滞后冰箱超10年

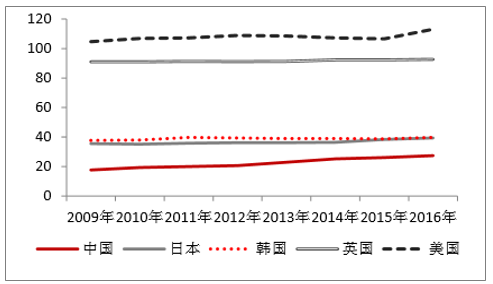

我国家庭抽油烟机保有量远低于其他国家。根据数据显示,2016年我国抽油烟机保有量为每百户 28台,远低于海外平均水平。同期的日本与韩国,抽油烟机每百户拥有量分别达到了92台及 112台。随着我国居民收入水平的提升,抽油烟机保有量与理论上户均一台有较大的提升空间。

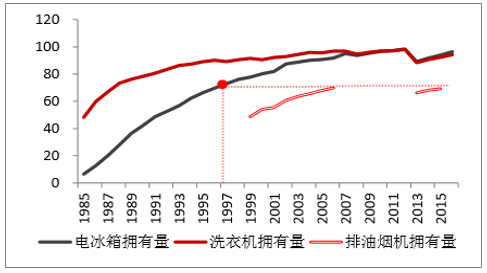

厨电产品拥有量滞后冰箱、洗衣机等家电超10年。我国厨电市场起步较晚,主要因国内居民对大家电消费次序中,厨电排在黑电与白电之后。抽油烟机与冰箱、洗衣机普及历程进行参考对比发现,当前抽油烟机保有量远远低于冰箱、洗衣机等家电,其销量规模仅相当于 2007-2009 年期间的冰箱内销规模。

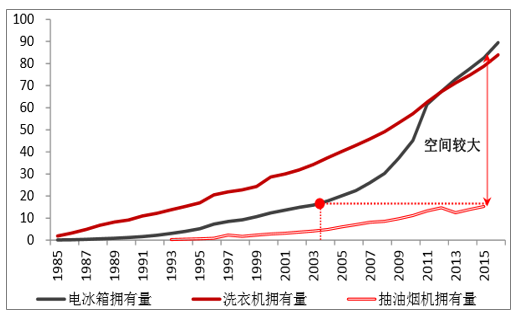

我国2015年城镇、农村家庭抽油烟机保有量水平分别仅相当于 1997年及 2004年的冰箱保有量水平,据此判断厨电行业发展滞后冰箱行业近 10 年,而参考冰箱行业过去 10 年增长趋势,认为未来 10年厨电依然会快速发展。

我国抽油烟机百户拥有量低于其他国家

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国抽油烟机行业深度调研及投资战略研究报告》

我国城镇抽油烟机百户拥有量滞后冰箱超10年

数据来源:公开资料整理

我国农村抽油烟机百户拥有量仍有较大空间

数据来源:公开资料整理

2、厨电市场维持高增长产品高端化加速集中度提升

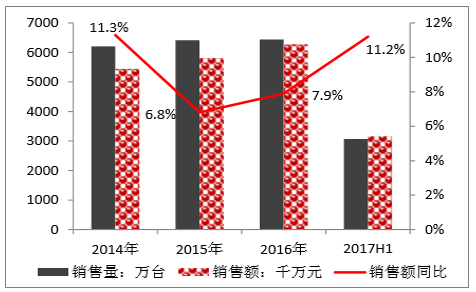

厨电市场维持高增长。我国厨电市场规模是家电中增长最快的品类,数据显示, 2016 年我国厨电市场规模达到 847 亿元,同比增长 14%。2017 年 1-6 月份, 线下厨电零售额达到了 316 亿元,同比增长了 11.2%,线上厨电零售额达到 了 65.2 亿元,同比增长了 46.5%。预计,2017 年厨电市场总规模将达 952 亿元,并保持同比 12.6%的高速增长。

高端厨电增速翻倍。随着我国居民收入水平不断提高,人们的消费越来越追求品质生活。厨房也正在成为现代家庭生活新的社交中心,烹饪与情感、美食与 社交正在有机融合。在此背景下,我国高端厨电业得到蓬勃发展。从今年“618” 奥维云网(AVC)线上监测数据显示,大吸力油烟机套餐依然是市场主流,排风量在 18-19m3/min 的侧吸式油烟机套餐销售量占比从去年的 22.9%上升到 了今年的 40.0%,排风量在 20m3/min 及以上的侧吸式油烟机套餐销售量占比 从去年的 4.5%上升了今年的 16.7%。

厨电市场集中度不断提升。数据则显示,2016 年抽油烟机、燃气灶、 消毒柜线上市场品牌数量分别从 2015 年的 262 个、311 个、151 个减少到 220 个、269 个和 143 个;线下市场品牌数量则分别从 2015 年的 200 个、215 个 和 118 个变为 174 个、195 个和 123 个,2016 年品牌数量平均减少约 8%。 2017 年上半年,厨电市场的中小企业加速淘汰出局,主流企业市场集中度加 速提升。下半年厨电市场的行业格局不断被刷新,品牌竞争、洗牌加剧。随着消费需求升级,市场门槛提升,产品竞争向创新转变。

厨电市场销量维持高增长

数据来源:公开资料整理

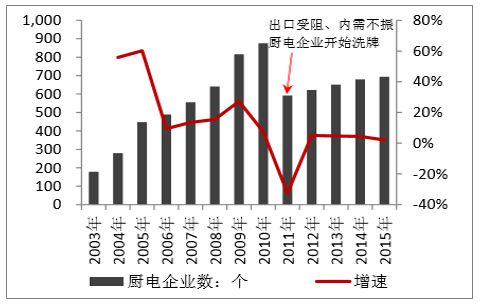

厨电数量增速2011年开始加剧放缓

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国抽油烟机行业市场运营态势及投资战略规划报告

《2025-2031年中国抽油烟机行业市场运营态势及投资战略规划报告》共十章,包含中国抽油烟机行业重点企业分析,中国抽油烟机行业投资机会与风险分析,2025-2031年抽油烟机行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询