上线人均液奶消费量几近饱和,下线城市是主要量增来源。我国人均乳制品消费量达到36L,与世界人均105L相比有较大差距,但已接近消费习惯相近的韩国(33L)与日本(31L)水平。其中一线城市人均消费量达50L。国内省会、二线及部分三线城市人均消费量约23kg;三四线城市人均乳制品消费量16kg;农村仅为7kg。我国上线城市人均消费量几近饱和,下线城市及农村市场是量增的主要来源。

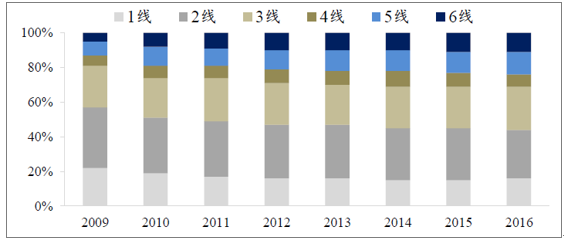

双十一期间下线城市消费者占比不断提升

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国乳制品产业竞争现状及未来发展趋势报告》

下线城市成为未来消费主力。主要受到消费者结构变化与人口回流两大因素影响。(1)目前国内主流消费群体为80、90后,消费观念为追求产品品质与生活方式,不会以收入严格约束支出,因而三四线城市消费习惯有向一二线靠拢趋势。例证是根据洋码头数据,三线城市海购增速109%,远大于一线城市78%。且30家海外购物最敢花城市中,三四线城市占半数以上。(2)受到上线城市高生活成本影响,部分从业人员选择回家工作,加之政策疏导,人口回流趋势明显,一方面提升下线城市消费人数;另一方面在财富效应提升的感知效应下,人均消费支出也会相应提升。例证是近年双十一下线城市购买人数占比不断提升。

液态奶下线城市增速远高于整体

1)液奶行业一二三线城市整体增速保持在平均水平,但在四五线以下,县、乡镇和农村市场,整体收入增速加快。1H17 液奶行业县乡市场收入增速5%~10%,远高于行业整体增长;伊利凭借强大渠道渗透力,在县级市场收入增速超20%,也高于公司整体13%的收入增长。预计2017 年乳品销售额在县乡市场增速最快,伊利显著领先。

2017E 不同层级城市乳品销售额增速预测

销量增速 | 一二线城市 | 三四线城市 | 县乡农村 |

行业总体 | 0%~5% | 3%~5% | 5%~10% |

伊利 | 10%~15% | 10%~15% | 20%~22% |

蒙牛 | 10%~13% | 3%~6% | 8%~12% |

资料来源:公开资料整理

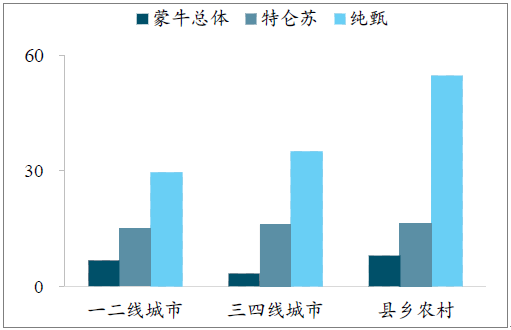

在乡镇农村市场,伊利液态奶整体销售端增速在20%~25%,其中安慕希和金典在县乡市场的销量增速分别超过20%、70%显著高于一二线城市!蒙牛在下线市场整体产品销量整体增速5~10% 略低于一二线城市,渠道下沉不及伊利,但是核心单品纯甄在乡镇市场增速最快,在40%以上。

伊利核心产品分城市销售额增速预测

资料来源:公开资料、智研咨询整理

蒙牛核心产品分城市销售额增速预测

资料来源:公开资料、智研咨询整理

伊利渠道下沉始于05 年,明确提出深耕一二线城市,同时开拓下线城市及乡镇渠道。借助商务部“万村千乡市场工程”的东风,伊利加大农村网点覆盖。

伊利通过渠道扁平化和经销商渠道下沉,大力开发乡镇农村级经销商, 并加强终端网点直控。县乡市场液奶消费安慕希、金典从送礼到日常饮用,随着农村消费者消费教育和品牌意识增强,乳品消费会选择品牌、产品更强的龙头,中小乳企的市场份额持续下降0~2pct,伊利渠道+品牌力最强,在县乡市场份额提升了3 个左右百分点。

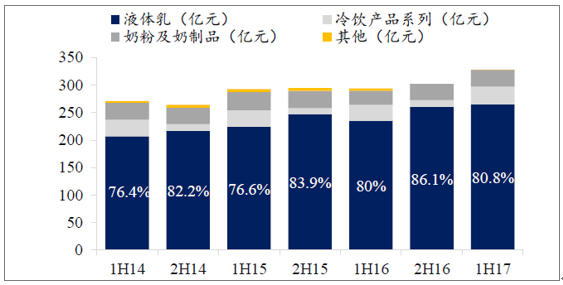

1-8月液奶行业增速近7%,步入加速通道,终端动销持续向好。相比蒙牛,伊利市占率提升速度更快(估计1-8月同比提升3个pct)。行业集中度提升趋势持续,预计17年伊利液奶收入增速在15%左右。

伊利各业务收入占比分析

资料来源:公开资料整理

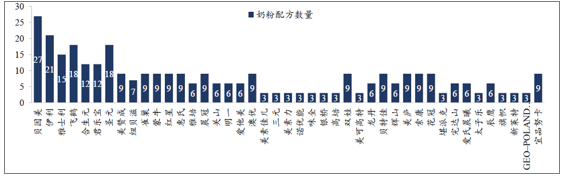

1)国内奶粉行业规模约1200亿,注册制实施后将有20%的杂牌、贴牌被清出市场,预计腾挪空间160-200亿。2)奶粉配方注册制企业名单落地,伊利获批21个配方数量优势明显。3)下半年行业补库+伊利21个配方+国产知名度高+去年低基数,预计2H17、18年公司奶粉收入保持20%以上增速。

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乳业行业市场发展态势及产业需求研判报告

《2025-2031年中国乳业行业市场发展态势及产业需求研判报告》共十一章,包含2020-2024年世界乳品市场形势分析,2025-2031年中国乳业预测,乳业行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![蒙牛乳业董事会重组,蒙牛创始人牛根生辞任,将主要投入慈善工作[图]](http://img.chyxx.com/2021/12/L9104AXOL3_m.jpg?x-oss-process=style/w320)