目前我国电信行业呈现中国移动一家独大的局面。 移动通信和固定通信是电信运营商的两大主营业务,其中移动通信业务收入是电信行业的主要收入来源。2017 年 1-6 月,我国三大运营商移动通信业务收入共计 4674 亿元, 同比增长 4.6%,占电信业务收入的 72.4%;固定通信业务收入共计 1779 亿元,同比增长 8.2%,占电信业务收入的 27.6%。

2017 年 1-6 月我国电信行业收入结构

数据来源:公开资料、智研咨询整理

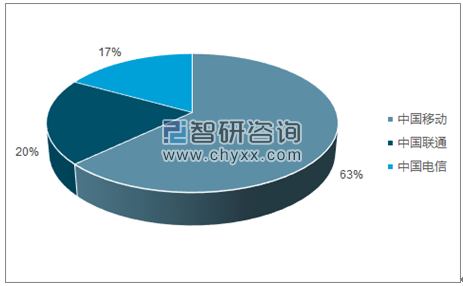

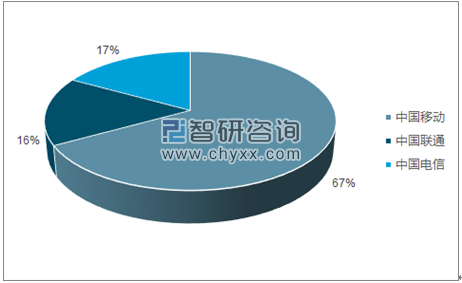

移动通信方面,中国移动占据绝对领先地位。 截至 2017 年 6 月底,中国移动、中国联通和中国电信移动用户数量分别为 8.67 亿、 2.69 亿和 2.30 亿,市场份额依次为 63%、 20%和17%; 4G 用户数量分别为 5.94 亿、 1.39 亿和 1.52 亿,市场份额依次为 67%、 16%和 17%。增量上, 2017 年上半年中国移动、中国联通和中国电信用户移动用户净增数量分别为 1761万、 563 万和 1485 万, 4G 用户净增数量分别为 5861 万、 3426 万和 3015 万,中国移动优势显著。

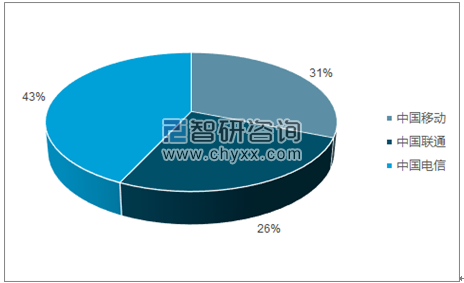

固定通信方面,中国移动固网宽带用户数已于 2016 年 10 月超越中国联通位列第二,并不断缩小与中国电信的差距。 截至 2017 年 6 月底,中国移动、中国联通和中国电信固网宽带用户数分别为 9304 万、 7692 万和 1.28 亿,市场份额依次为 31%、 26%和 43%。 增量上, 2017年上半年中国移动固网宽带用户净增数量达到 1542 万,同期中国联通和中国电信则仅为 169万和 498 万。

截至 2017 年 6 月底三大运营商移动用户市场份额

数据来源:公开资料、智研咨询整理

截至 2017 年 6 月底三大运营商4G用户市场份额

数据来源:公开资料、智研咨询整理

截至 2017 年 6 月底三大运营商固定宽带用户市场份额

数据来源:公开资料、智研咨询整理

2017 年上半年三大运营商移动、 4G 和固定宽带用户净增数量

数据来源:公开资料整理

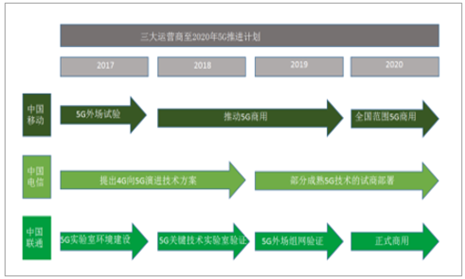

我国将于 2020 年实现 5G 网络的正式商用,与发达国家保持一致步伐。 目前三大运营商均提出自身的 5G 推进日程,其中中国移动推进速度最快,投入也最大, 处于领先地位。2016 年初,中国移动在青岛建立 5G 联合创新中心,2017 年开展较大规模的 5G 外场实验,2018~2019 年推动 5G 试商用, 2020 年实现全国范围内 5G 商用。 中国电信计划至 2018 年提出 4G 向 5G 演进技术方案,2018-2020 年实现部分成熟 5G 技术的试商用部署,2020-2025年持续开展后续研究和预商用推进工作。 中国联通计划 2017 年完成 5G 实验室环境建设,到 2018 年完成 5G 关键技术实验室验证,2019 年完成 5G 外场组网验证,2020 年正式商用。

三大运营商 5G 推进计划

数据来源:公开资料整理

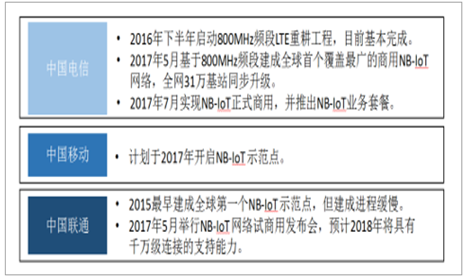

2017 年是 NB-IOT 商用元年,自 2016 年 6 月核心标准冻结以来,国内三大运营商对物联网部署及商用进程全面提速。 中国电信基于 800MHz 频段 NB-IoT 网络的建设,不仅领先于中国移动和中国联通,同时在全球 NB-IoT 网络覆盖方面也具有绝对优势。800MHz 和 900MHz 是全球 NB-IoT 的主流频段。中国电信于 2016 年下半年启动了 800MHz频段 LTE 重耕工程,截至目前已基本完成。 2017 年 5 月,中国电信基于 800MHz 频段建成全球首个覆盖最广的商用 NB-IOT 网络,全网 31 万基站同步升级, 2017 年 7 月实现 NB-IoT正式商用,并同步推出 NB-IoT 业务套餐。中国移动计划于 2017 年开启 NB-IoT 商用化进程。中国联通虽然在 2015 年最早建成全球第一个 NB-IoT 示范点,但是建设进程缓慢; 2017 年5 月举行 NB-IoT 网络试商用发布会,预计到 2018 年将具有千万级连接的支持能力。

三大运营商 NB-IoT 进度

数据来源:公开资料整理

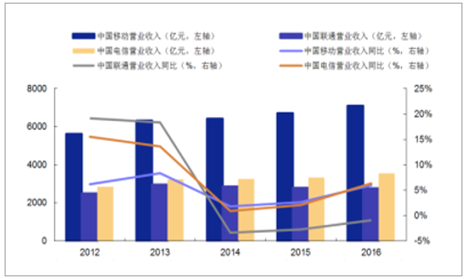

2012-2016 年三大运营商营业收入对比

数据来源:公开资料整理

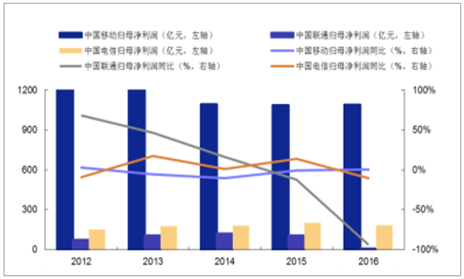

2012-2016 年三大运营商归母净利润对比

数据来源:公开资料整理

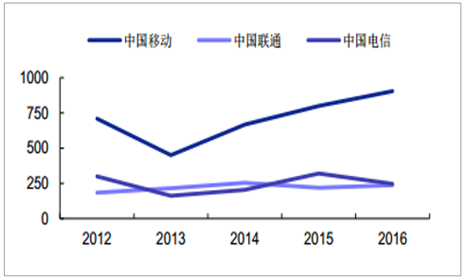

三大运营商 2012-2016 年期末现金余额(亿元)

数据来源:公开资料整理

2016 年三大运营商资本支出情况

- | 总支出(亿元) | 4G网络(亿元) | 4G网络支出占比 |

中国移动 | 1454 | 830 | 57.09% |

中国联通 | 721 | 259 | 35.92% |

中国电信 | 968 | - | - |

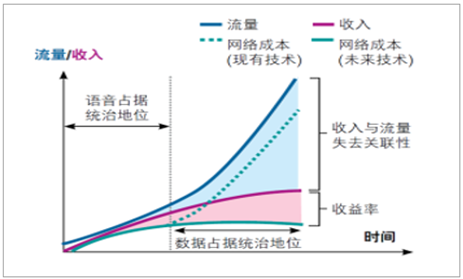

电信运营商流量、收入与成本之间的动态关系

数据来源:公开资料整理

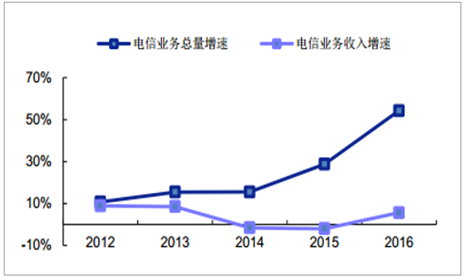

2012-2016 年电信业务总量与业务收入增速对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电信IT行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电信行业国际业务市场行情动态及发展趋向分析报告

《2025-2031年中国电信行业国际业务市场行情动态及发展趋向分析报告》共八章,包含主要竞争企业的国际业务分析,中国电信行业国际业务发展前景预测,中国电信行业国际业务发展策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电信行业产业链图谱、发展现状、竞争格局及未来前景分析:电信行业高质量发展迈出坚实步伐,运营商积极寻求差异化竞争[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)