基本养老保险目前是我国养老金体系的核心,也是退休人员收入最主要的来源。基本养老保险主要由两部分组成:城镇职工基本养老保险和城乡居民基本养老保险。

截止到 2016 年基本养老保险覆盖了我国接近 65%的人口,参保人数达到了 8.88 亿人。其中 3.79亿人参加了城镇职工基本养老保险,5.08 亿人参加了城乡居民基本养老保险。2016 年城镇职工基本养老保险基金累计结存 3.86 万亿元,城乡居民基本养老保险基金累计结存 0.54 万亿元。

我国基本养老保险的覆盖率接近65%(亿人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国养老保险行业深度调研及投资前景预测报告》

1、城镇职工基本养老保险

目前基本养老保险采取的是社会统筹与个人账户相结合的模式,其中社会统筹部分采取现收现付制,即由在职人员缴纳的养老保险来给付当期的退休职工,在实现代际转移支付的同时促进社会再分配。而个人账户部分实行基金积累制,収挥激励机制的作用同时一定程度减轻现收现付制在人口老龄化背景下的不足之处。

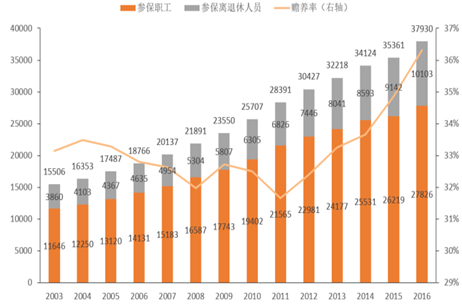

城镇职工基本养老保险参保职工规模在增长的同时赡养率不断提升(万人)

数据来源:公开资料整理

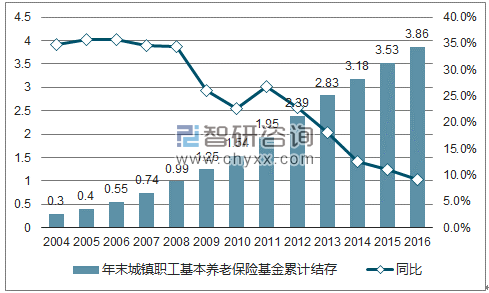

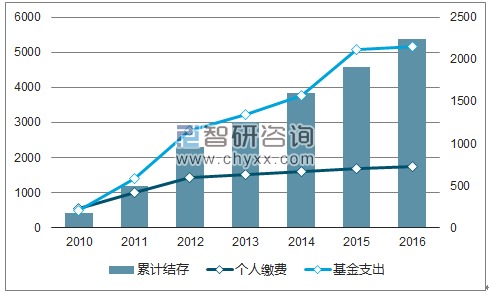

城镇职工基本养老金结存情况(万亿)

数据来源:公开资料、智研咨询整理

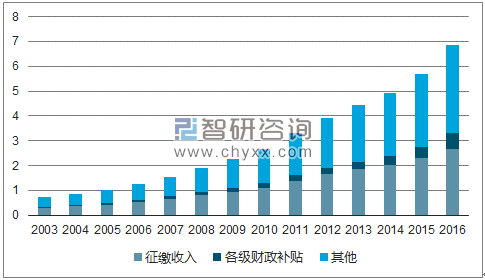

城镇职工基本养老金收入情况(万亿)

数据来源:公开资料、智研咨询整理

二、城乡居民养老保险

1、资金筹集:个人缴费+政府补贴

城乡居民养老保险基金主要由个人缴费和政府补贴构成,仍最初个人缴费标准设置仍 100 元到 1000元的 10 个档次,各地方可以依据实际情况增设,到 2015 年新农保与城乡居民养老保险幵轨后增设了 1500 元、2000 元、2500 元和 3000 元共计十四个档次。但各地区也有不同的标准,如 2017 年北京地区的最高缴费标准上调至 9000 元、深圳地区最高为 3600 元。政府对符合待遇领取条件的参保人全额支付城乡居民养老保险基础养老金,其中中央财政给予补助;地方政府也需要对参保人员的缴费给予补贴,补贴标准不少于每人每年 30 元,对选择较高缴费档次的可以提高补贴标准。以上所有的个人缴费及政府补贴均计入个人账户。

2、待遇领取:基础养老金+个人账户养老金

当参与者年满60周岁时可以按月领取养老金,其中中央确定规定基础养老金标准是每人每月55元,对于缴费时间长的个人或者不同地区可以适当提高;个人账户养老金的月计収标准是账户余额除以139。

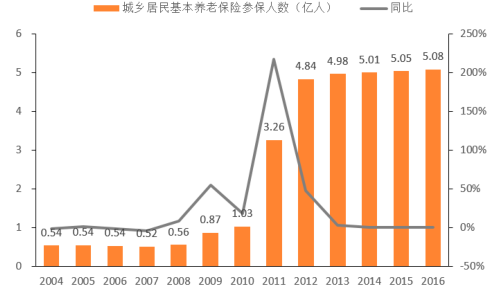

城乡居民基本养老险覆盖人数基本趋稳

数据来源:公开资料整理

城乡居民基本养老险基金情况 (亿元)

数据来源:公开资料、智研咨询整理

三、基本养老保险目前已经不能满足养老需求

1、人口老龄化下现收现付制必然是不可持续的

对于基本养老保险到底是采用现收现付制还是基金积累制一直以来是存在一定争议的,美国、英国、法国等国家的第一支柱以及澳大利亚的零支柱均维持现收现付制,而加拿大由现收现付制转变为基金积累制。

通常采取现收现付制在社会年龄结构较为年轻、经济发展较快、工资收入增速较高的情况下具有优势,避免了经济波动的风险,但是也会存在一些问题,比如尤其是在人口结构老龄化的过程中出现筹资困难、扭曲税收等情况,退休早的人付出相对较少而收益多,同时没有长期的资金运作产生收益;基金积累制虽然在促进养老金的可持续和改善养老保障能力等方面具有优势,但是对资本市场和基金管理提出了较高的水平,同时不能实现收入的再分配。

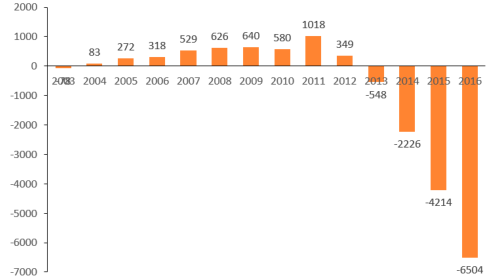

因此仍目前我国的情况来看,基本养老保险中现收现付制的部分虽然实现了资金的代际转移支付和收入再分配,但是其不可持续性也是显而易见的。仍 2013 年开始基本养老险的征缴收入和支出差额就为负值且缺口不断扩大;领取养老保险的人数占比在不断提升,赡养率(参保离退休人员/参保职工数)在不断提高,尤其是东三省赡养率整体达到了 60%以上;幵且由于经济下行、过度扩面等原因,基本养老保险的缴费人群的实际缴费率只有 80%左右,这些情况加剧了其不可持续性。

我国基本养老保险征缴收入与支出差额不断扩大(亿元)

数据来源:公开资料整理

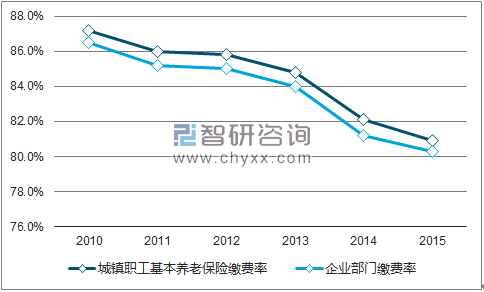

职工缴费率在不断下行

数据来源:公开资料、智研咨询整理

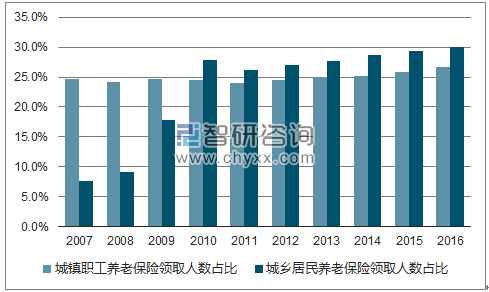

基本养老保险领取人数占比不断上升

数据来源:公开资料、智研咨询整理

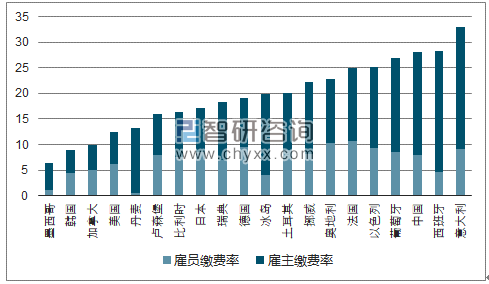

2、缴费基数不实,缴费率较高降低了企业活力

目前我国基本养老保险中企业个人缴费为 8%,企业缴费为 20%,这一比例还是比较高的,过高的缴费率一方面降低了企业的活力,同时也影响了个人的当期收入。同时又由于缴费基数为当地社会平均工资的 60%-300%之间,就造成了大量企业以最低水平确定缴费基数,而这样一来缴费基数不实又对冲了较高的缴费率,影响了养老金的筹集。

我国基本养老保险缴费率偏高(2015年)

数据来源:公开资料、智研咨询整理

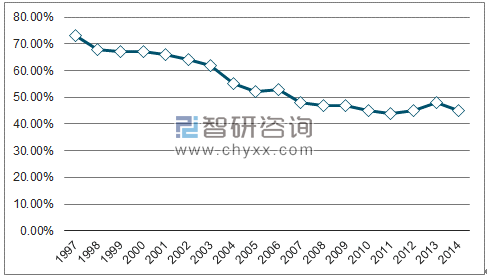

基本养老保险替代率不断下降

数据来源:公开资料、智研咨询整理

3、基本养老保险保障力度有限,尤其是城乡居民养老保险方面保障力度不足

我国基本养老保险的目标替代率在 60%左右,同时世界银行建议如果退休后生活水平与退休前相当,养老金的替代率需要达到 70%以上,而现实情况来看,我国基本养老保险的替代率却是在不断下降的,目前大约只有 40%左右,幵不能满足退休群体的养老需求,而企业年金覆盖范围非常小,第三支柱的商业养老保险又尚未成型,因此我国养老体系的保障力度比较有限。尤其是在城乡居民基本养老保险方面,由于这类群体大多没有企业年金的覆盖,以 2016 年的个人缴费额和未实际领取的参保人数来计算,人均年个人缴费额仅仅为 200 元,可见在未来保障方面也无法得到满足。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国合成生物行业发展全景分析:下游应用从医药健康、化工材料向农业食品、能源环保全面渗透,行业已展现出巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国骨密度仪行业产业链图谱、采购总量、采购金额、获批企业、竞争格局及未来竞争趋势分析:外资品牌占据主导地位[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国物联网行业概念、市场规模、企业竞争格局分析:中国物联网产业领跑全球,AI融合驱动“泛在智联”新纪元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国汽车行业分类、产销量、重点企业销量分析:一季度中国汽车行业现“内冷外热”分化,出口同比激增成核心增量引擎[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国彩钢板行业发展历程、供需情况、市场规模、竞争格局及趋势研判:彩钢板市场规模达1138.76亿元,钢结构与绿色建材政策驱动增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国UV灯管行业产业链、发展现状、竞争格局、竞争趋势分析:外资垄断高端赛道,中低端市场竞争白热化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)