一、涤纶长丝发展现状

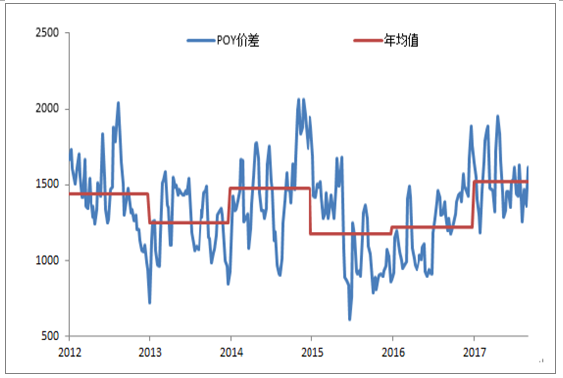

进入17 年,涤纶长丝行业继续呈现高盈利、低库存的局面,产销情况极佳。以POY 产品为例,17 年至今产品价差(POY-0.86PTA-0.32MEG)均值1516 元/吨,12-14 年年度平均价差分别为1438/1248/1473 元/吨,考虑到企业在单位能耗和其他成本上不断下降,预计吨净利已经大幅超越12-14 年水平。涤纶产品销路畅通,今年1-9 月长丝产量同比增长14%,与此同时产品库存却迭创新低,POY 与FDY 在二季度传统淡季竟能长期保持10 天以下的库存,足见行业供需之好。

12 年至今POY 价差走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国涤纶长丝市场专项调研及投资前景预测报告》

涤纶产品库存较低

数据来源:公开资料整理

行业整体开工率不及13 年末水平

数据来源:公开资料整理

17-19 年国内涤纶长丝扩产情况(万吨)

数据来源:公开资料整理

二、涤纶长丝行业集中度进一步提升大势所趋

涤纶长丝行业投资规模大、规模经济效应明显、技术研发水平越发重要,中小型企业难以在短期内提升经营规模从而降低成本,同时其抵御风险的能力也较弱,在市场竞争中的生存空间将不断受到挤压

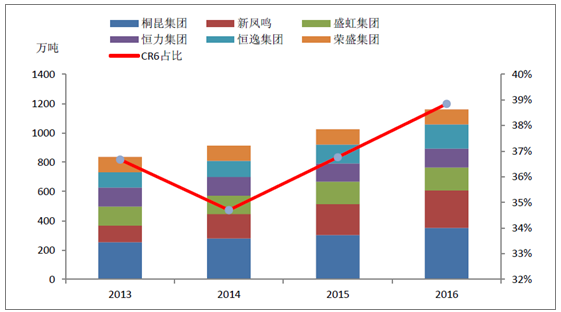

据统计,我国涤纶工业收入规模在2000 万以上的企业数量为776家,其中桐昆集团、新凤鸣、盛虹集团、恒力集团、恒逸集团和荣盛集团6 家公司(CR6)在规模、管理、品牌和创新方面具有竞争优势,其产能规模均达到100 万吨/年以上。13/14/15 年行业的新增产能分别为593 万吨、410 万吨和225 万吨, CR6 扩张产能占比分别为34%、12%和47%,而16 年涤纶行业新增120 万吨产能中,其中90%出自桐昆与新凤鸣,17-19 年未来3 年意向投产的510 万吨产能中,CR6 占比高达75%,新增产能集中于龙头这一趋势已十分明显。

16 年以后行业扩产主要集中在CR6 龙头公司,17-19 合计新增产能不及13 年单年度投放

数据来源:公开资料整理

16 年CR6 占比达39%,未来行业集中度进一步提升大势所趋

数据来源:公开资料整理

三、涤纶长丝行业市场需求整体乐观

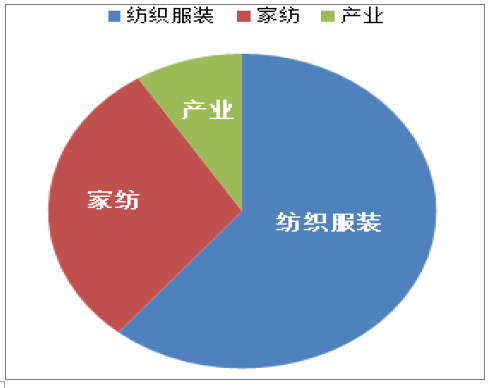

涤纶长丝需求主要包括服装、纺织品和工业,用途广泛,与宏观经济关联性比较强

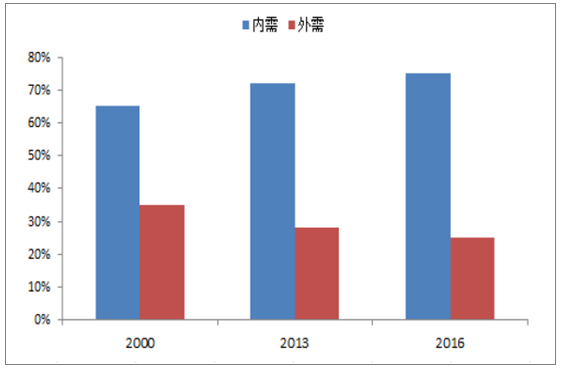

1) 宏观层面:涤纶长丝下游需求中,纺织服装占比最高,纺服需求又分为内需(75%)和外需(25%),内外需均呈现复苏态势,相比而言,内需较外需更为乐观。内需方面,16 年国内纺织服装工业增加值同比增长3.8%,进入17 年该数据维持在6%以上的增速,下游需求出现趋势性走强;外需出口方面,除了与海外需求外,人民币汇率变化对外需影响同样不容小觑。从上半年数据来看,今年1-8 月份,纺织类产品出口同比金额累计同比增长2%,较16 年的-4.1%相比,改善显著。但近期人民币汇率持续走强,压缩了外贸利润,出口情况或将承压,但整体来看,国内需求呈趋势性走强,并且内需规模3 倍于外需,涤纶长丝下游需求整体乐观。

2) 微观层面:涤纶长丝的直接下游是织机与坯布,需求最直观的体现在订单。对于订单,虽然盛泽、柯桥、长兴环保整治力度越来越大,江浙喷水织机产能急剧收缩,但纺织服装订单较旺是共识,下游坯布迎来了久违的抢货潮,涤塔夫、轻盈纺、锦纶塔丝隆价格较去年同期上涨分别达到了27%、17%和15%。对涤纶长丝企业,不必担心织机受环保限制而影响涤纶长丝的订单需求。目前跟踪到的情况是,虽然下游部分喷水织机受到环保约束关停,但有指标的织机开工率明显提高,江浙受环保限制的织布产能正在转移至安徽、苏北等地,比如有1 位原本在在盛泽有100 台织机的老板,因环保治理错失了织布机最赚钱的时代,在安徽取得环保指标后,报复性地扩张到500 台织机的规模,这些织机都会在未来转化成为涤纶长丝的新增下游。

部分常规面料品种价格涨跌环比变化表(米/元)

产品品种 | 2017.9 | 2016.9 | 涨跌 | 涨幅 |

190T涤塔夫 | 1.65 | 1.3 | 0.35 | 27% |

210T轻盈纺 | 1.4 | 1.2 | 0.2 | 17% |

228T锦纶塔丝隆 | 4.55 | 3.95 | 0.6 | 15% |

数据来源:公开资料,智研咨询整理

涤纶下游需求中,纺服与家纺占比高

数据来源:公开资料整理

纺织服装内需vs 外需占比

数据来源:公开资料整理

四、涤纶长丝市场景气度预测

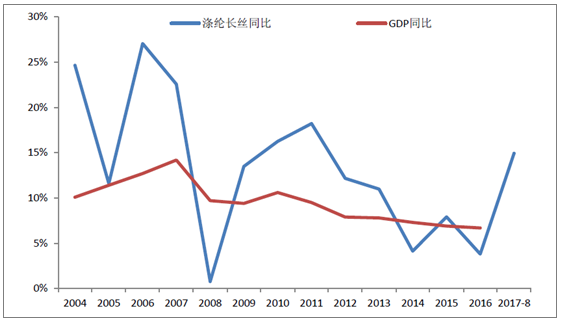

涤纶长丝需求与宏观经济关联性比较强,一般涤纶长丝的需求增速都会比GDP增速略高,偏中性地假设长丝需求将同步于GDP,即保持6%左右的增速。预计18、19 年行业开工率将保持在80%左右的高位,景气度有望维持。

国内涤纶长丝有效产能、产量、开工率预测(万吨)

年份 | 有效产能 | 同比 | 产量 | 同比 | 开工率 |

2013 | 2895 | 25.4% | 2175 | 75.1% | |

2014 | 3207 | 13.9% | 2265 | 4.1% | 70.6% |

2015 | 3343 | 6.7% | 2444 | 7.9% | 73.1% |

2016 | 3424 | 3.4% | 2537 | 3.8% | 74.1% |

2017E | 3634 | 6.1% | 2872 | 13.2% | 79.0% |

2018E | 3844 | 5.8% | 3044 | 6.0% | 79.2% |

2019E | 3934 | 2.3% | 3196 | 5.0% | 81.2% |

数据来源:公开资料,智研咨询整理

国内涤纶长丝产量和GDP 同比

数据来源:公开资料整理

中国PX 未来过剩,产业链利润将重构

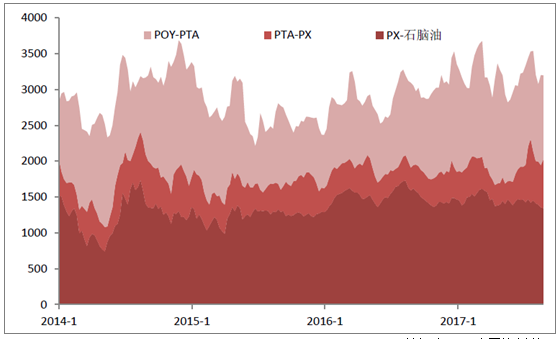

聚酯产业链从上到下由PX、PTA 和涤纶三个环节组成,从产业链利润分配来看,这三个环节的盈利一直处于轮动之中。09-11 年,受益纺织服装出口提升,涤纶经历了高景气周期。10-12 年,涤纶开始下滑,而PTA 由于产能不足,价差迅速扩大。12 年开始,PTA 产能过剩,而PX 产能不足,产业链盈利又向PX 转移。从目前跟踪的产业情况来看,随着恒力长兴岛项目、浙石化舟山项目的建成投产,届时聚酯产业链利润流将迎来新一轮的重构。

聚酯产业链价差(元/吨)

数据来源:公开资料整理

统计了至2020 年涤纶产业链各个环节的扩产计划,其中PX 环节增长最快,至2020 年预计产能扩张幅度达120%,PTA 与涤纶长丝扩产幅度并不大,分别为22%和11%。聚酯产业链利润向下游挪动是大概率事件。

PX 环节产能大幅扩张。据统计,18 年底开始国内将有大量PX 产能陆续投产,仅18、19 年就将新增1040 万吨产能,中国周边的韩国、沙特、阿联酋、文莱等地也将投放450 万吨以上产能。而PX 最主要消费地中国在乐观情景下,到19 年也仅会新增1420 万吨PTA(对应1220 万吨PX),聚酯更是只有510 万吨(对应290 万吨PX)。而且后续还将有更多PX 产能伴随大炼化项目投产,国内PX 严重依赖进口的局面将会被扭转,PX 环节在产业链地位趋弱,我们预计从19 年起PX 企业在产业链中的盈利占比就会开始下滑。

涤纶长丝环节扩产幅度最小。据统计,未来3 年涤纶长丝规划中的新增产能仅390 万吨(不含17年已投产项目),产能扩张幅度11%,远远低于上游环节。涤纶长丝行业逐步走向集中,扩产门槛抬升并趋于理性和有序。现阶段看,涤纶环节正在分享较高的产业链利润,并且有望保持一个比较长时间的景气周期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告

《2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2025-2031年中国涤纶长丝产业发展趋势预测分析,2025-2031年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询