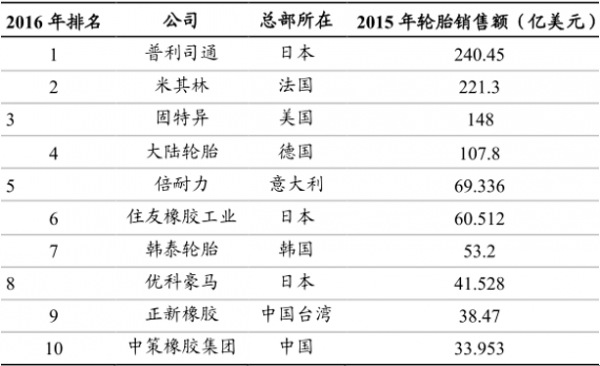

2016 年全球轮胎75强前10强

数据来源:公开资料整理

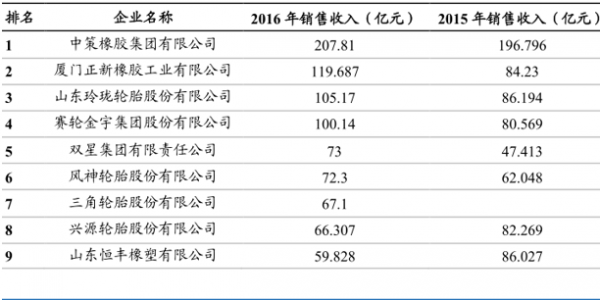

2017 年中国轮胎企业前10强

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国轮胎市场分析预测及发展趋势研究报告》

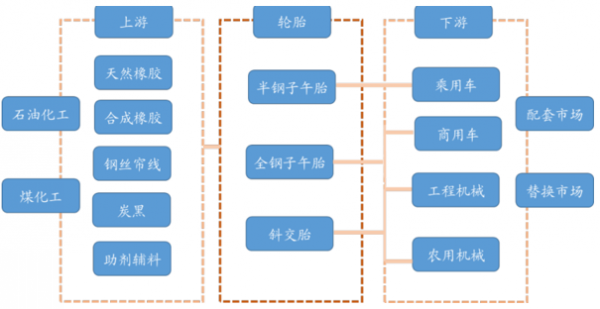

子午轮胎成轮胎市场主流

数据来源:公开资料整理

根据结构设计的不同,轮胎可以分为子午轮胎和斜交胎,其中子午轮胎又因骨架材料的不同而可进一步细分为全钢胎和半钢胎。斜交胎的商业化应用较早,但由于高速时轮胎帘布层间移动与摩擦较大,在乘用车、卡客车等领域被性能更好的子午轮胎所替代。

轮胎产业链

数据来源:公开资料整理

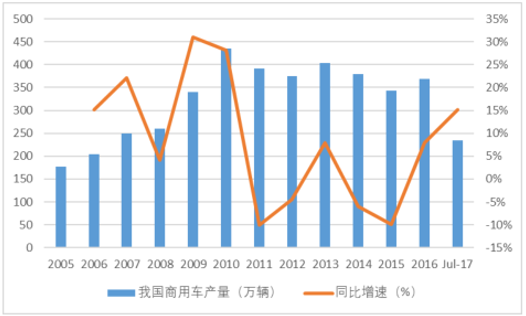

商用车市场整体趋稳,重卡销售持续火爆:2010年以前我国商用车市场年均增速在 20%的水平,2011 年和2012 年连续两年出现负增长,随后又出现了一定程度的修复。2016 年我国商用车总产量达到 369.34 万辆,同比增长 7.87%。整体来看,我国商用车市场发展比较成熟,市场增速有所放缓。根据橡胶工业协会数据,每辆中型重卡,配套的轮胎条数为 11,重型重卡的配套轮胎 16-22 条,轻型重卡的配套轮胎为 7 条,按照 400 万辆的市场空间来算,每年商用车带来的全钢胎配套市场需求将超过 4000 万条。

细分来看,商用车中重卡销售持续火爆,2016 年 9 月开始实施的超载超限运输车辆管理办法新规,超限超载治理工作加强,老旧车辆加速淘汰,极大地促进了重卡市场的发展。2016 年我国重卡的产量突破 175 万辆,同比增速达到 19.75%。超载新规的持续利好,加上国内基础设施建设、固定资产投资等带来的旺盛需求,重卡市场的火热行情持续至今。根据第一商用汽车网最新数据显示,2017年7 月我国重卡销量达到 9.4 万辆,同比增长 89%,1-7 月重卡的累计销量为 67.8 万辆同比增长 74%,重卡销量持续火爆,预计全年国内销量将突破100万辆。预计2017 年全年国内重卡的配套市场将带来全钢胎的增量需求将超过 1000 万条。

我国商用车市场趋于稳定增长

数据来源:公开资料整理

我国重卡销量持续火爆

数据来源:公开资料整理

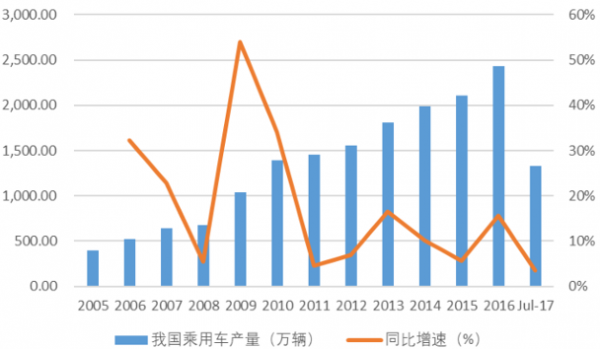

乘用车市场平稳增长,购臵税新政或引发抢装行情:2005 年我国乘用车年产量不到 400 万辆,而到 2010 年全年的乘用车产量达到了 1388 万辆,年均复合增长率达到 28.71%。从 2011 年开始,受宏观经济整体增速放缓、以及高基数效应的影响下,我国乘用车市场增速开始放缓。为促进小排量汽车的发展,国务院推行了对购买 1.6 升及以下的排量乘用车实施减半征收车辆购臵税的政策,实行日期自 2015 年10 月 1 日自 2016 年 12 月 31 日,该项税收优惠政策也直接促进了我国乘用车产销情况在 2016 年又迎来了较快增长。2016 年全年,我国乘用车销售突破 2400 万辆,同比增速达到 15.55%。

根据财政部和国家税务总局的 2017 年车辆购臵税政策,自 2017 年 1 月 1 日至12 月 31 日期间,对购臵 1.6 升及以下排量的乘用车减按 7.5%的税率征收车辆购臵税。2017 年税收优惠幅度相比 2016 年的购臵税优惠幅度减少了 2.5 个百分点,但是相较于 10%的完全税率来说,优惠力度依然是较大的。2017 年前 7 月,我国累计生产乘用车 1324 万辆,同比增长 3.52%,预计全年总产量有望超过 2500 万辆的水平。乘用车市场整体进入了平稳增长的区间,每年超 2500 万辆的新增产量,按照每辆乘用车配套5 条半钢轮胎的最低数估计预计将给半钢胎配套市场带来接近 1.3亿条的需求。

我国乘用车市场进入成熟发展期

数据来源:公开资料整理

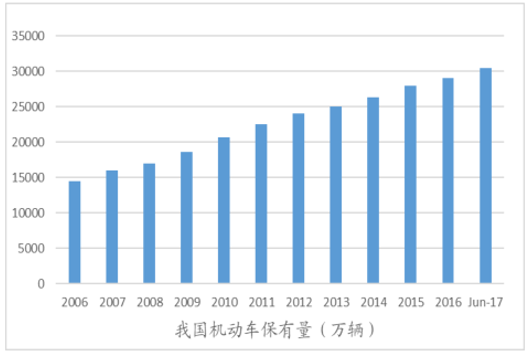

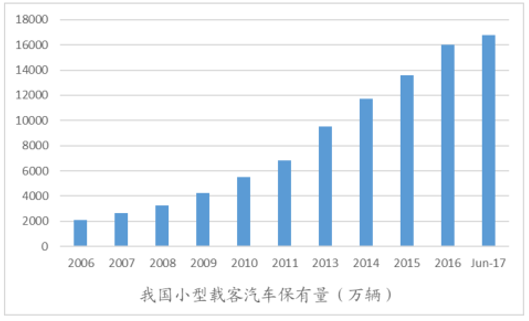

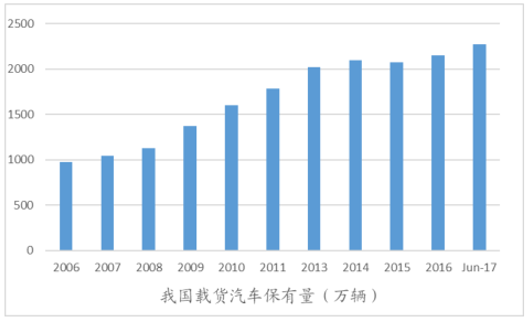

我国机动车保有量在 2006 年只有 1.45 亿辆,到 2016 年达到 2.9 亿辆的规模,十年的复合增长率 7.18%。截至 2017年 6 月份全国机动车保有量突破 3 亿辆。细分来看,汽车保有量十年的复合增长率达到 14.55%,是机动车整体增速的 2 倍。我国汽车保有量在2017年上半年突破 2 亿辆,达到 2.05 亿辆。其中小型载客汽车的保有量为 1.68 亿辆,载货汽车保有量为 2273万辆。庞大的保有量市场,支撑起数亿级别的替换胎市场空间。根据橡胶工业协会的标准,轿车胎的替换系数为 1.5 条/辆.年,预计我国半钢胎的替换需求将达到 2.6亿条规模。载货汽车车胎替换需求因载重型号的不同有所不同,但均较轿车胎的替换系数要大,预计载货车胎的需求将在 1.5-3.4 亿之间。其他机动车胎的需求为 1.9-2亿条。整个替换胎市场空间接近 6 亿条,替换胎市场空间巨大。

我国机动车保有量超3 亿辆

数据来源:公开资料整理

我国汽车保有量超2 亿辆

数据来源:公开资料整理

我国小型载客汽车保有量变化趋势

数据来源:公开资料整理

我国载货汽车保有量变化趋势

数据来源:公开资料整理

我国是全球最大的轮胎生产国,也是全球轮胎贸易的主要出口国。在 2008 年以前,我国轮胎出口数量每年保持在 20%左右的增速,2014 年出口数量最高超过4.76 亿条。2016 年全年我国轮胎出口数量 4.69 亿条,同比增长 5.39%,2017年上半年出口 2.35 亿条,同比增长 3.05%。经过前期的高速增长,近年来我国轮胎的出口增速有所回落,但整体在高基数的背景下呈现稳定增长的势头。

我国轮胎出口数量变化

数据来源:公开资料整理

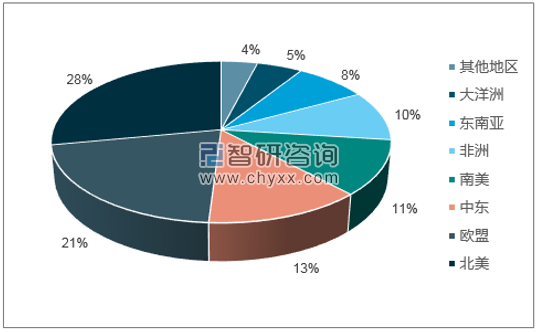

从出口的目的地来看,以美国、欧洲等发达经济体依然是我国轮胎出口的主要地区,随着新兴经济体的发展加速,我国对东南亚、中东等地区的出口也呈现良好的势头。但我国轮胎出口在配套市场竞争优势还不强,企业普遍集中在竞争较为激烈的中低端替代胎市场竞争。未来龙头企业有望通过打开出口配套市场,进入高端车型配套,并进一步打开高端车胎替代市场,高端轮胎出口需求有望成为未来我国轮胎出口企业的新发力点。

我国轮胎出口地区分布

数据来源:公开资料、智研咨询整理

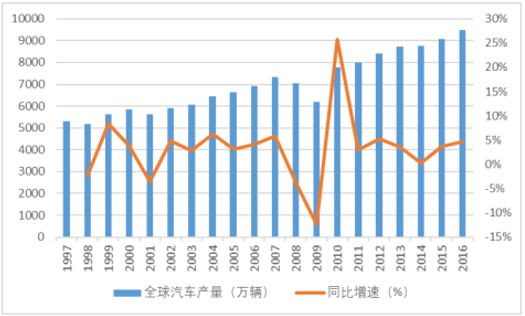

全球汽车产量高位稳定

数据来源:公开资料整理

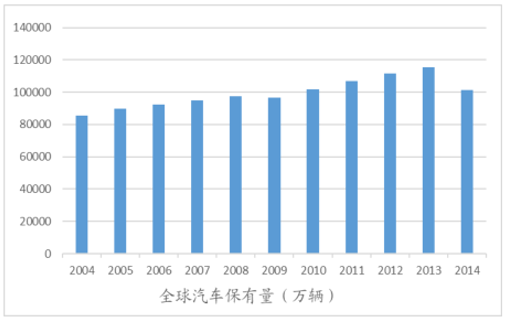

全球汽车保有量规模大

数据来源:公开资料整理

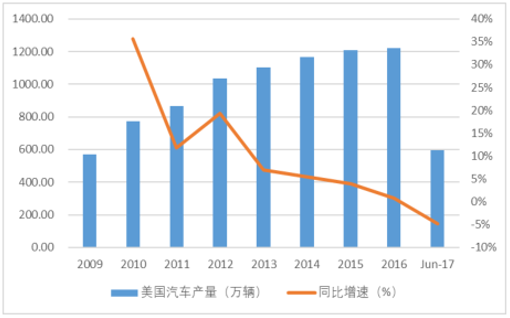

美国汽车产量高位稳定

数据来源:公开资料整理

美国汽车保有量规模大

数据来源:公开资料整理

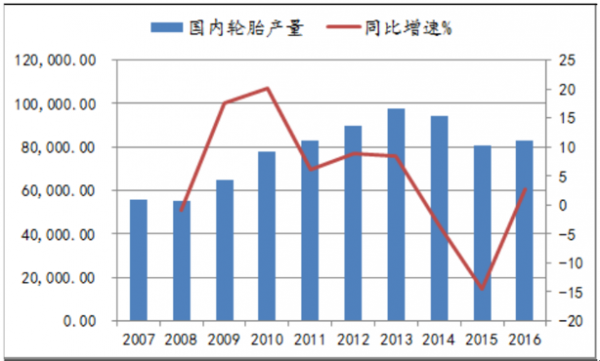

国内轮胎起步较晚,发展迅速。我国轮胎工业起始于 20 世纪初,一直到六十年代我国生产的轮胎都是斜交胎,生产较为缓慢。改革开放后国家支持轮胎企业引入子午线轮胎生产技术和设备,国内轮胎企业获得较快的发展。进入 21 世纪以来,随着我国经济的快速发展,国内轮胎企业发展良好。国内轮胎产量已经稳居世界第一长达 10 年之久,2016 年全国轮胎产量 8.2 亿条,同比增长 2.8%;其中商用车轮胎 1.21 亿条,乘用车轮胎 4.44 亿条,斜交轮胎 4500 万条,产品子午化率达到 92%,出口占比 40%。

国内轮胎产量 (百万条)

数据来源:公开资料整理

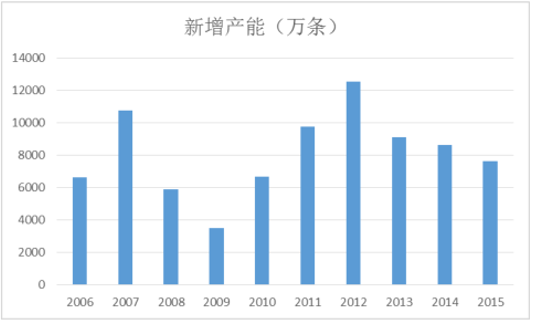

轮胎利润丰厚+政策扶持,大量小产能迅速扩张。前几年由于汽车需求的快速增加和天胶价格的下滑,轮胎企业发展迅速, 2010-2015 年间新增轮胎产能合计达到 54,404 万条,大多数企业都是低端产能,技术落后,从而造成轮胎行业出现严重的产能过剩。

由于同质化竞争严重,轮胎行业进入全行业亏损期。通过统计 9 家国内轮胎上市公司近年的毛利率和净资产收益率,发现轮胎上市公司平均毛利率在 17%附近,且近两年毛利率逐渐下滑。由于产能的不断扩张,平均净资产收益率由 2013 年的15.9%一直下落到 2016 年的 7.1%。

国内轮胎上市公司及毛利率及 ROE

数据来源:公开资料整理

国内轮胎开工率 (% )

数据来源:公开资料整理

产能过剩导致轮胎企业间恶性竞争,同质化严重,投资难以及时收回,同时抑制了投资热情。现有的小企业资金链紧张,负债较高,外加环保压力极易造成资金链断裂破产。2010-2015年间低端产能被迫退出企业共14个,淘汰落后产能共计2494万条。产能淘汰数量远低于产能增加数量,截至 2017 年 9 月,国内全钢胎开工率仅为 57%,半钢胎开工率仅为 65%,这意味着国内目前有超过 40%的产能闲臵。淘汰落后产能,新增先进产能。据轮胎世界网统计,2017年新建和扩产轮胎项目数量近 20 个,项目投产后,新增轮胎年产能超过 5000 万条。国内新增项目中米其林和德国马牌都属于国际轮胎巨头,山东银宝和恒丰轮胎是全球轮胎前 75 名成员,是国内规模领先的轮胎企业。新增产能基本都是行业内规模较大、技术领先的企业。配合环保去小产能的进行,可提高国内轮胎市场集中度。

国内轮胎新增产能 (万条)

数据来源:公开资料整理

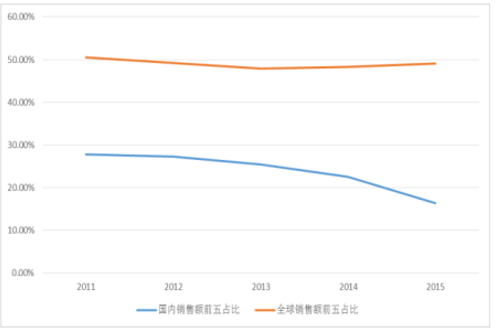

全球及国内轮胎前五公司市占率 (% )

数据来源:公开资料整理

国内轮胎行业集中度低。在 2016 年度的全球轮胎 75 强排名中,普利司通、米其林、固特异、大陆轮胎和倍耐力的轮胎销售额继续领先,占据了榜单前五名,这五家公司 2015 年轮胎销售额为 786.9 亿美元,接近当年全球销售额的一半。同时上榜的中国轮胎企业共有 35 家,2015 年的轮胎销售额合计为 283.179 亿美元,仅略高于普利司通 240.45 亿美元。榜单中 2016 年国内轮胎公司轮胎销售额排名前五分别为正新橡胶、中策橡胶、三角集团、玲珑轮胎和恒丰橡胶,五家公司 2015 年轮胎销售额合计为 123.7 亿美元,2015 年国内轮胎市场规模约为 5115 亿元,销售额前五的公司市占率仅为 16.4%,且市占率连续 5 年下降。由于 2011-2015 年间,国内轮胎产能迅速增加,新增轮胎产能 4.77 亿条,大规模的产能投放导致国内轮胎产能分散,竞争激烈,这也是造成国内轮胎企业利润较低的主要原因。

2016 年国内子午线外胎产量分布( 百万条 )

数据来源:公开资料整理

国内轮胎企业分布不均,去产能政策存预期差。目前国内规模以上的轮胎企业有 500 多家,分布极不均匀,以子午线外胎为例,2016 年全国产量约 6.76 亿条,共 19 个省市生产子午线外胎,仅山东就产出了 3.8 亿条轮胎,超过了全国一半的产量,11 个省市的子午线外胎年产量低于 1000 万条。

轮胎行业是环保重点。2016 年 7 月 8 日,工信部和财政部联合发布《关于印发重点行业挥发性有机物削减行动计划的通知》,橡胶行业、制鞋行业被列入挥发性有机物(VOCs)削减重点行业。包括轮胎和橡胶在内的化工企业,是其检查重点。根据《计划》,到 2018 年,工业行业 VOCs 排放量比 2015 年消减 330 万吨以上,减少苯、甲苯、二甲苯、二甲基甲酰胺(DMF)等溶剂、助利使用量 20%以上,低(无)VOCs 的轮胎产品比例达到 40%以上。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询