工业机器人由主体、驱动系统和控制系统三个基本部分组成。目前工业机器人的应用种类 大致分为以下种类:焊接机器人、喷涂机器人、搬运机器人、码垛机器人、装配机器人、 切割机器人、涂胶机器人、其他(贴片、清洗、去毛刺、特殊处理、复合机器人)等。

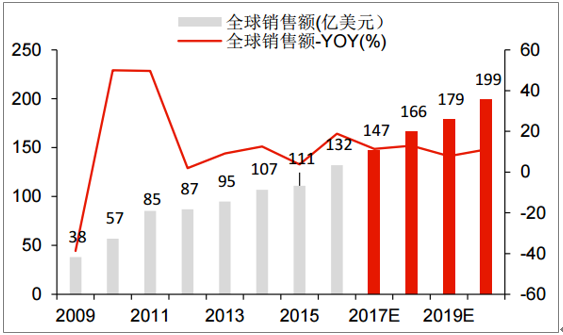

根据国际机器人联合会估算,2017~2020 年,全球工业机器人年均销售额预计为 173 亿美元/ CAGR+10.81%,年均销量预计为 39 万台/ CAGR+12.45%。相比于 2013~2016 年,年均销售额提升约 55%,年均销量提升约 70%。工业机器人需求景气向上,主要得益于汽车领域强劲需求将持续、3C 领域迎来高 增量、其他制造业领域和部分中小企业也更加倾向于使用工业机器人。

2017-2020 年全球工业机器人销售额增速预计为 11%左右

数据来源:公开资料整理

2017-2020 年全球工业机器人销量增速预计为 12%左右

数据来源:公开资料整理

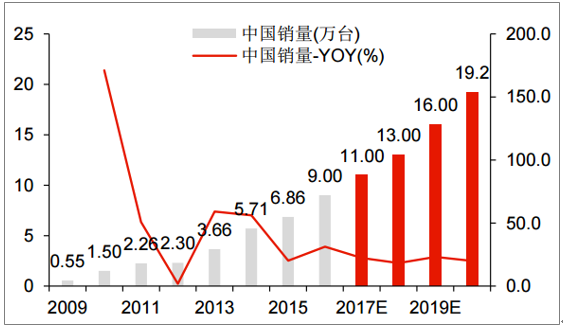

中国自 2013 年开始成为全球工业机器人第一大市 场,制造业“机器换人”需求旺盛,预计仍将保持快速增长。根据国际机器人联合会 估算,2017~2020 年,中国工业机器人年均销量预计为 14.8 万台,年均复合增长率为 21%。 中国工业机器人销量占全球比例预计从 2015 年的 27%提升至 2019 年的 39%。

2016-2019 年中国工业机器人销量增速预计为 21%左右

数据来源:公开资料整理

2019 年中国工业机器人销量占全球比例预计可达到 39%

数据来源:公开资料,智研咨询整理

工业机器人种类繁多, 根据应用功能和技术性能的不同,单台售价差异较大,从十万元至百万元不等。以2015 年全球工业机器人均价为参考,假设每年降价幅度为 5%(规模化生产和技术进步), 推算出 2017~2019 年,中国工业机器人本体销售额分别为 260 亿元、290 亿元、340 亿 元,年均复合增速约为 15%。2013 年全球工业机器人系统集成行业的销售金额为 290 亿美元,市场规模为工业机 器人本体的 3 倍左右。考虑到国内机器人厂商为了保持市场竞争优势,在系统集成方案报 价上会采取更低的定价策略,假设 2017-2019 年集成均价为本体的 1.5 倍,推算出 2017~2019 年,中国工业机器人系统集成销售额分别约为 390 亿元、440 亿元、510 亿元。

2017~2019年国内工业机器人本体累计销售额预计约 890亿元

数据来源:公开资料整理

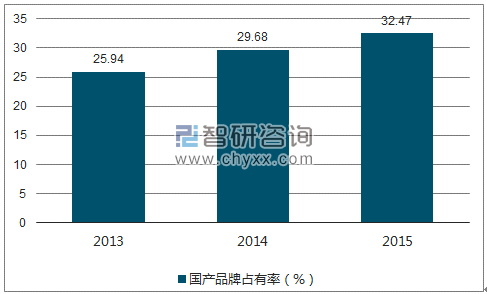

2014 年底,我国工业机器人保有量已达 18.94 万台,占全球保有量 12.8%。2015 年,我 国每万名产业工人所拥有的工业机器人数量为 49 台,远低于韩国、新加坡、日本、德国 等发达国家,仅相当于全球平均水平的 70%。2015 年中国工业机器人销量达 6.86 万台,其中国产 2.04 万台,进口 4.81 万台,国产化率相比 2013 年提升约 6 个百分点。未来随着国内机器人企业的崛起,国产品牌份额有望获得进一步提 升。

2015 年中国工业机器人密度低于全球平均水平

数据来源:公开资料,智研咨询整理

数据显示 2015 年中 国工业机器人销量达 6.86 万台,其中国产 2.04 万台,进口 4.81 万台,国产化率相比 2013 年提升约 6 个百分点。未来随着国内机器人企业的崛起,国产品牌份额有望获得进一步提 升。

2013-2015 年工业机器人行业国产品牌占有率上升约 6 个百分点

数据来源:公开资料,智研咨询整理

2016 年汽车行业仍是中国工业机器人应用最广泛的领域,占比达到 38%。随后是 3C、金属制造、塑料及化学制品、食品烟草饮料,占比分别约 21%、15%、 8%、1%。相比 2010 年,汽车占比下降 12 个百分点,3C 市场则大增 20 个百分点,其 他行业变动较小。汽车、3C 占比领先的格局将持续,预计 3C 的占比有望进一步提升。

2016 年中国工业机器人下游应用领域分布

数据来源:公开资料,智研咨询整理

预计 2017 年中国 集中了全球 70%的 3C 产品产能,而目前此领域的自动化程度仍较低,主要是由于 3C 产 品品种众多且尺寸小,其组装需要用到很多非标的设备,组装的步骤繁琐,更新周期快, 一台专用设备可能只用几个月就无法适用新产品,自动化装配的难度也很高。

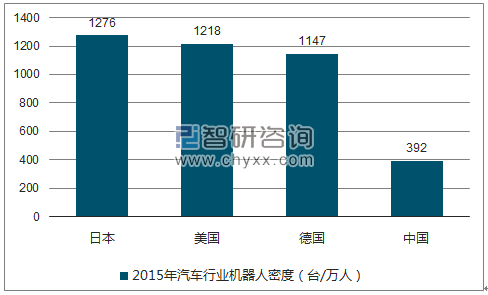

中国与发达国家在汽车行业的工业机器人密度对比

数据来源:公开资料,智研咨询整理

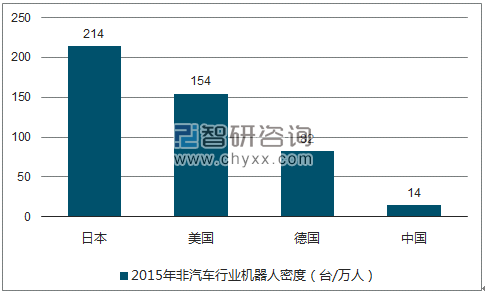

中国与发达国家在非汽车行业的工业机器人密度对比

数据来源:公开资料,智研咨询整理

2015 年,国务院颁布的《中国制造2025》明确指出,工业机器人应用符合我国未来制造业的发展方向。根据相关产业政策目标,预计到 2020 年,国内机器人产业将在产业规模、企业竞争力、自主化水平三方面迎来跨越式发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国垂直式探针卡行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:国产化替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国新型绝缘材料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:云母材料市场规模增长,为新型绝缘材料提供稳定原材料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国汽车天窗行业产业链、产需量、市场规模、竞争格局、发展趋势:汽车天窗市场持续扩容,国产替代加速崛起[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国漂浮式光伏行业产业链、装机容量、企业格局、重点企业、产品价格及竞争趋势分析:中国企业为推动全球漂浮式光伏规模化落地的核心力量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国MXene材料行业关键性能、产业链、市场现状、研发进展及布局企业分析:作为新型二维材料,行业开启从实验室研发到产业化的关键跃升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)