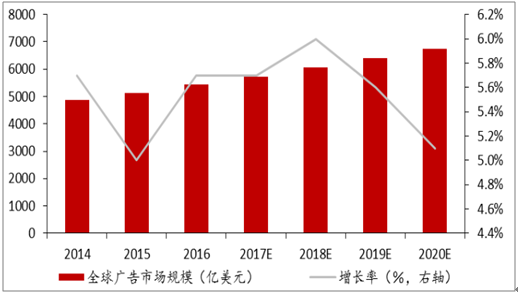

近年来随着国内GDP 增速的放缓,广告支出增长也趋于放缓。数据显示,2016 年全球广告规模为 5425 亿美元,同比增长 5.7%,2016-2020 年 CAGR 为 4.4%,全 球广告市场将保持平稳增长。2015 年全球互联网广告占整体广告市场份额为 29.4%,预计至 2018 年将达到 37.7%为广告行业内最大品类,是全球广告行 业主要驱动力。

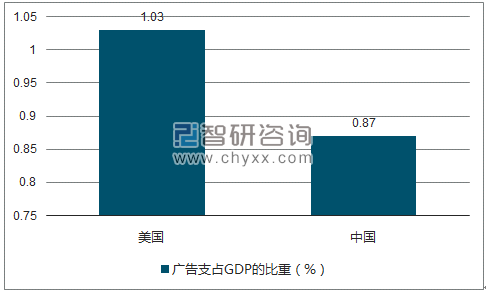

2016 年中国广告规模为 6489 亿元,同比增长 8.6%,5 年期 CAGR 为 15.7%,仍保持高于 GDP 增速增长。2016 年中国广告规模约占 GDP 0.87%,与美国的 1.0%仍存在一定差距。未来随着国内 GDP 的稳定增长以 及广告占 GDP 比重的进一步提升,中国广告市场未来继续平稳增长。

全球广告市场稳定增长

数据来源:公开资料整理

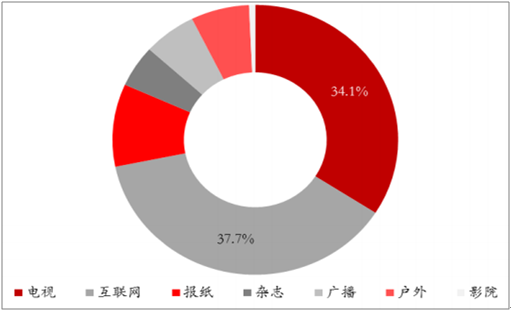

预计到 2018 年互联网广告市场份额最大

数据来源:公开资料整理

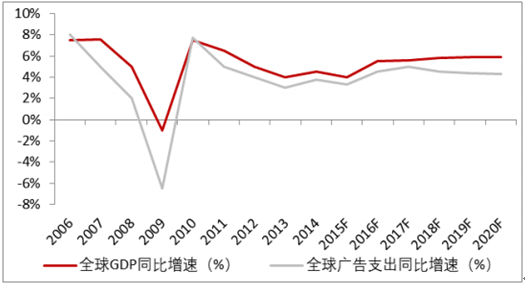

广告支出与 GDP 呈现一定相关性

数据来源:公开资料整理

中美广告市场规模占 GDP 比重

数据来源:公开资料,智研咨询整理

2016 年中国广告市场规模达到 6489 亿

数据来源:公开资料整理

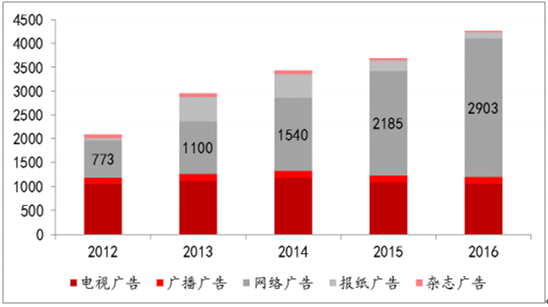

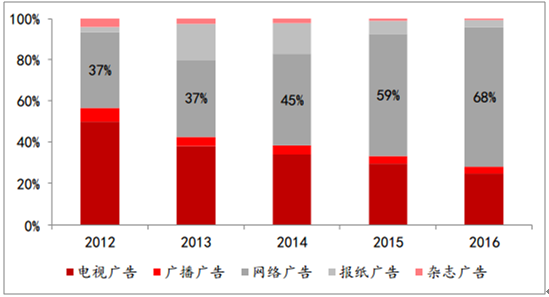

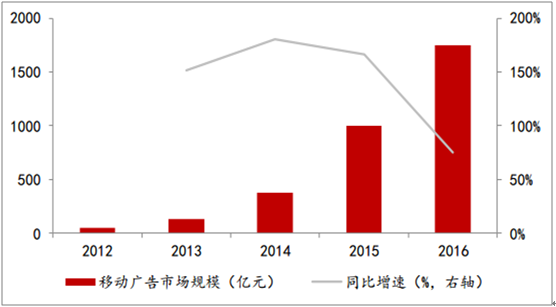

2016 年中国互联网营销规模达到 2903 亿,同比增长 32.9%,增长速度远超 其他传播媒介,2016 年互联网营销占整体广告市场份额为 68%,为营销行 业主要驱动力。2016 年移动互联网广告市场规模达 1750 亿,同比增长 75.4%,显著高于网 络广告市场整体增速,占网络广告市场份额由 2012 年 7%快速上升至 60% 成为互联网营销行业主要推动力。

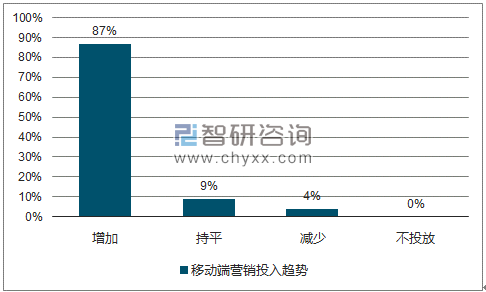

基于用户的体验以及广告技术的提升,广告主也逐渐对网络广告认可,相较之 2017 年广告主在互联网营销方面的预算平均增长 17%,只有 20%的广告主在互联网营销方面没有打算增加投入,尤其是在移动端的投入是目前几乎所有广告主都认同的投放方式。

网络广告为主要驱动力

数据来源:公开资料整理

2016 年网络广告市场份额为 68%

数据来源:公开资料整理

移动互联网广告为网络广告主要驱动力

数据来源:公开资料整理

2016年移动广告市场规模达到 1750 亿

数据来源:公开资料整理

2017 年 80%广告主数字营销预算同比增加

数据来源:公开资料,智研咨询整理

移动端互联网营销更受到广告主青睐

数据来源:公开资料,智研咨询整理

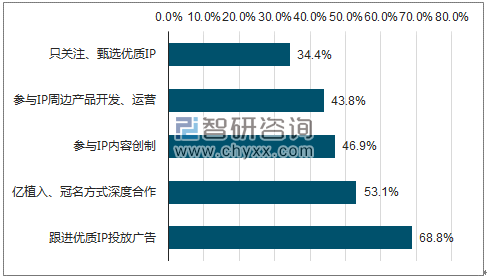

2016 年,腾讯、爱奇艺以及优酷的付费 会员均已超过 2000 万人,主流力量已经对未来 IP 内容的价值创造和衍生开发进行一定扶持,如爱奇艺的会员商业伙伴计划等,根据华扬数字数据显 示,广告主对于 IP 内容与营销结合的产品形态倍感兴趣,超过半数广告主希 望深度参与 IP 内容开发,2017 年备播 IP 剧达到 74 部,占主流视频网站备 播剧目总量的 60%,未来广告主与 IP 将不仅只是品牌营销的媒介节点,而 是 IP 将会与广告主产品相辅相成,IP 将会借由广告主的产品实现具现化,产 品也将会与 IP 融合变得具备生命力,与 IP 的结合会成为未来品牌营销的一 个重要趋势。

广告主非常注重与 IP 的结合

数据来源:公开资料,智研咨询整理

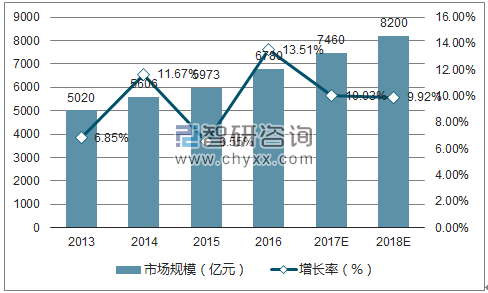

中国广告市场总体规模在 2001-2015 年间,由 794.89 亿元增长 到 5,973 亿元,年均复合增长率达到 14.32%。预计 2017 年、2018 年我国广告市场规模将稳步增长,分别突破 7000 亿元、8000 亿元 关口。2016 年中国全媒体广告刊例花费同比下降 0.6%,降幅相较于 2015 年的 2.9%有所收窄,走势趋于平稳。

中国广告行业市场规模及预测

数据来源:公开资料,智研咨询整理

全媒体广告刊例花费同比增幅

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询