单抗药物凭借其高靶向性可直达病变细胞,具有减少正常细胞受损、减少副作用的独特优势,广泛应用于临床。单抗药物在全球生物制药中所占市场份额从 2000 年的 10 %增长至 2016 年的 42%,是现代生物制药行业中占比最大、增长最快的细分子行业。据统计,经 FDA 批准上市销售的 52 个单抗药物,在 2016 年销售额合计达 980 亿美元,较 2015年上升 15%。同 2015 年,2016 年单抗药物在全球十大畅销药品排行榜上依旧占据六个席位,六个产品销售额合计高达 544 亿美元,较 2015 年上升 5%。其中,阿达木单抗以 160亿美元销售额遥遥领先,连续第 5 年稳居全球畅销药榜首。其他上榜的单抗药物包括自身免疫疾病用药依那西普、英夫利昔单抗,以及抗肿瘤用药利妥昔单抗、贝伐珠单抗和曲妥珠单抗,销售额都分别超过 65 亿美元。

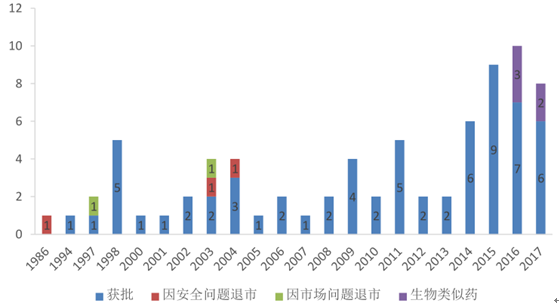

近年来,新获批的单抗数量呈现爆发式增长,2015 年和 2016 年分别有 9 个和 10 个产品获批上市;截至 9 月,2017 年新获批产品共有 8 个,预计全年有望超过 10 个。新产品中不乏表现优异的药物,其中,阿柏西普(Eylea)和纳武单抗(Opdivo)分别于 2011 年和2014 年底上市后涨幅迅速,2016 年首次跻身全球畅销药物前二十名。

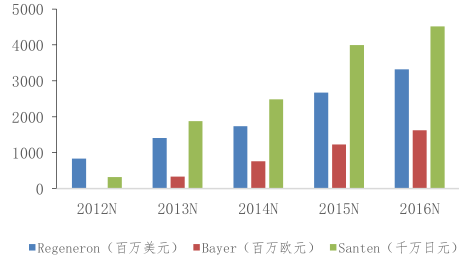

阿柏西普是拜尔的眼科药物,最初于 2011 年获得 FDA 批准治疗湿性年龄相关性黄斑变性(wAMD)上市,商品名为 Eylea。2012 年、2014 年和 2015 年,Eylea 相继获批3 个新适应症:视网膜静脉阻塞继发性黄斑水肿(RVO-ME)、糖尿病性黄斑水肿(DME)和糖尿病性黄斑水肿患者的糖尿病视网膜病变(DR)。Eylea 以老年人市场为基础,向糖尿病人群开拓,自上市以来,在美国、欧洲和日本市场增长十分迅速,年均复合增长率分别达到 41%、70%和 94%。2016 年全球销售额超过 50 亿美元,排在全球畅销药物排行榜第 12 位。

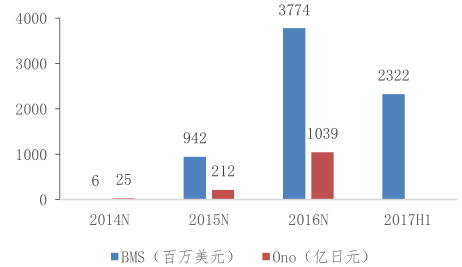

纳武单抗以 PD-1 为靶点,通过激活被抑制的免疫系统来攻击肿瘤细胞,具有广泛的抗肿瘤适应症。据权威期刊《新英格兰医学杂志》编委表述:PD-1 抗体的效果是过去 30 年里抗癌效果最好的。Opdivo 自 2014 年底上市以来,迅速在 FDA 获批了 7 个肿瘤适应症:黑色素瘤、非小细胞肺癌、肾细胞癌、成人典型霍奇金淋巴瘤、头颈部鳞状细胞癌、尿路上皮癌和直肠癌。上市时间仅 2 年时间,就以 37.74 亿美元的销售额跻身 2016 全球畅销药物榜第 20 位,2017 年销售额有望突破 50 亿美元。

历年经 FDA 批准上市的单抗药物数量(截至 2017 年 年 9月)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国单抗药物行业市场需求与投资规划分析报告》

阿柏西普 2012-2016年全球销售额

数据来源:公开资料整理

Opdivo2014-2017H1全球销售额

数据来源:公开资料整理

2012-2019 年,6个重磅单抗专利相继到期,为生物类似药 打开机会大门。单抗生物类似药在中国、印度、韩国、俄罗斯等非规范市场较早获批,但直到 2013 年 9 月,欧洲才首次批准了单抗生物类似药(英夫利昔单抗),之后又陆续批准了其他 4 个。截至目前,还有 4 个单抗生物类似药被 CHMP(欧洲人用药品委员会)推荐批准。相比欧洲,美国 FDA

对生物类似药则显更为谨慎,直到 2016 年才批准首个单抗生物类似药(英夫利昔单抗)。

截至 2017 年 9 月,FDA 共批准了 5 个单抗生物类似药,此外,还有 2 个被肿瘤专家委员会(ODAC)推荐批准。目前在欧美规范市场获批的 8 个单抗生物类似药都集中在销售额排在前列、专利已过期的 4 个重磅品种。

2016 年,我国单抗市场规模预计为 110 亿元人民币,仅占单抗全球市场的 1%,渗透率极低。进口品种仅有 10 个,国产品种虽然也有10 个,但其中 4 个鼠源单抗/人鼠嵌合单抗已无销售,真正形成规模化销售的国产单抗仅有 3 个。

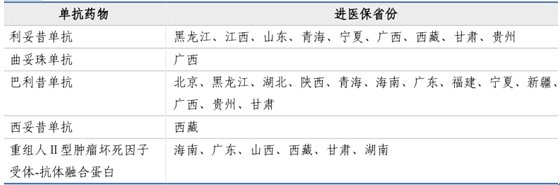

国内单抗市场无论在销售规模还是产品数量和种类上都远不及欧美发达国家,原因归根结底在于价格昂贵。2009 年之前,单抗药物都是患者自费,2009 年后也仅有 5 个产品相继进入部分省医保目录,大部分产品在绝大部分地区都无医保覆盖,高昂的价格限制了单抗的临床推广。

单抗药物进入各省医保目录情况

数据来源:公开资料整理

单抗药物卓越的疗效经国外多年临床检验获得普遍认可,国内专家也多次提议应把单抗药物纳入医保报销范围。人社部接纳建议,于 2017 年 2 月 24 日公布了新版医保目录,首次将 2 个单抗药物纳入目录,分别是重组人 II 型肿瘤坏死因子受体-抗体融合蛋白和巴利昔单抗。

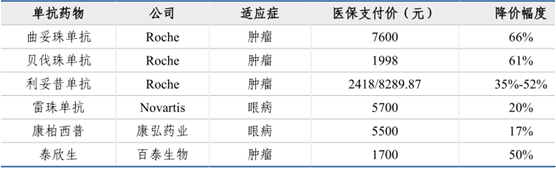

7 月 19 日,人社部公布谈判结果,有6 个单抗药物谈判成功被纳入医保目录,进口品种有罗氏三大抗肿瘤单抗和雷珠单抗,国产品中有康柏西普和泰欣生。谈判成功产品平均降幅为 40%,其中曲妥珠单抗降幅最大达 66%,按照每个疗程14-16 针来计算,在降价进医保前,患者全部自费费用约为 32-36 万元,降价后按照自费 20%来计算,患者自费费用仅不到 2.5 万元,极大的减轻了患者的经济负担。经谈判进入医保目录的 6个单抗目前在国内的市场基数都不大,有望实现快速放量。

单抗药物降价幅度

数据来源:公开资料整理

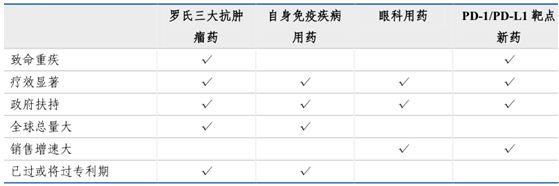

四大类单抗在国内最具发展前景

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国单抗药物行业市场竞争态势及前景战略研判报告

《2026-2032年中国单抗药物行业市场竞争态势及前景战略研判报告》共八章,包含2021-2025年中国单抗药物行业竞争格局分析,主要单抗药物企业或品牌竞争分析,2026-2032年中国单抗药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国单抗药物行业产业链、发展背景、市场规模、竞争格局及发展趋势分析:国产化替代进程加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![国产创新药医保扩围,天价抗癌药会降价吗? 会以市场换价格吗?[图]](http://img.chyxx.com/2021/11/23847XZ8V8_m.jpg?x-oss-process=style/w320)