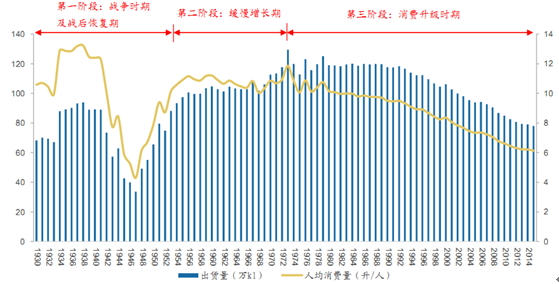

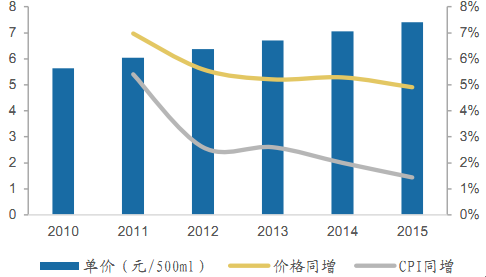

日本人均GDP在70年代增长迅速,1960-1995年人均GDP的CAGR高达13.7%,健康诉求增强,推动酱油行业消费升级。消费升级引导日本酱油三次明显提价,高附加值酱油占家庭用酱油比例超过40%。根据总务省统计局数据,日本酱油出货量在1973年达到顶点,随后进入缓慢下降阶段。但由于消费升级的原因,酱油价格中枢经历了三次明显的上移。第一次是由于80年前后低盐酱油的出现,第二次是由于90年前后丸大豆酱油的兴起,第三次是由于08年前后新鲜酱油的出现。在剔除CPI的影响后,三次消费升级对酱油真实价格的提升分别为3%、6%、5%左右。

日本酱油行业70年代开始消费升级

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国酱油市场分析预测及未来发展趋势报告》

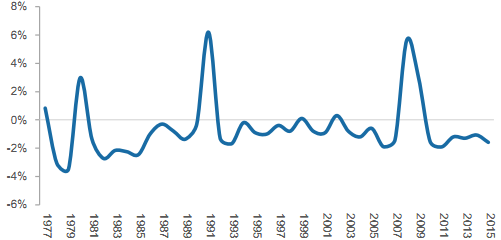

日本酱油经历了三次明显提价

数据来源:公开资料整理

相比传统酱油,消费升级的产品具备溢价空间,盈利能力更强。日本酱油行业的消费升级一方面向具备高附加值的酱油发展,主要产品如低盐酱油、丸大豆酱油、有机酱油,相对传统酱油更能满足消费者的健康诉求。另一方面则向专业化的方向发展,如一系列的功能性酱油及酱油衍生品,在用途上定位精准,满足消费者的便利性需求。随着具备附加价值的健康酱油的推广,至2002年在家庭用酱油市场中,350日元/升以上的超高端酱油占比2.7%,250-350日元/升的高端酱油占比43.6%。

日本酱油向高端与专业化升级

数据来源:公开资料整理

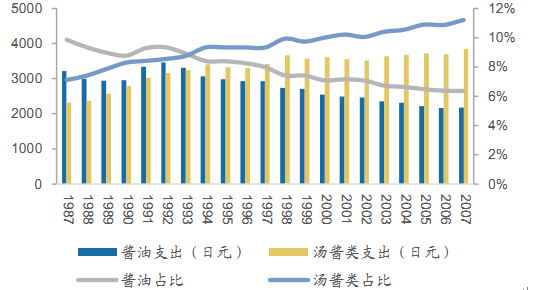

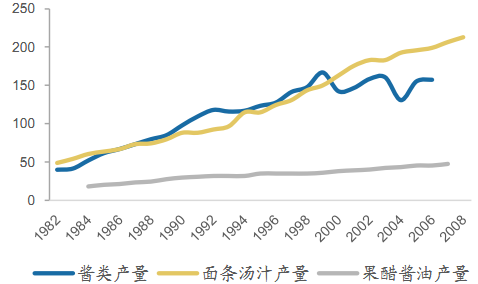

日本饮食文化的改变为酱油功能化的发展奠定了良好的契机,功能性酱油及酱油衍生品增长明显优于酱油整体。1963年以来,日本饮食文化西化与简便化。功能化酱油以传统酱油为原料加工制成,定位专业,简化烹调过程,适应饮食简便化、快速化的趋势。作为酱油衍生品的汤类和酱类产品拥有良好的消费基础,从80年代以来保持了良好的增长趋势。1987年至2007年,日本家庭的酱油支出由3217下降到2175日元,酱油在调味品支出中的占比也由10%下降至6%;而酱类和汤类的支出从2317上升到3844日元,占比由7%上升至11%。从产量来看,酱类产量从82年的4万升增长到06年的16万升,面条汤汁的产量从82年的5万升增长到08年的21万升,两类产品在约25年的时间内增长了300%左右。

日本酱油迎合饮食西化与简便化向专业定位发展

数据来源:公开资料整理

日本家庭汤类和酱类支出上升

数据来源:公开资料整理

功能性酱油及衍生品产量增长稳健(千kl)

数据来源:公开资料整理

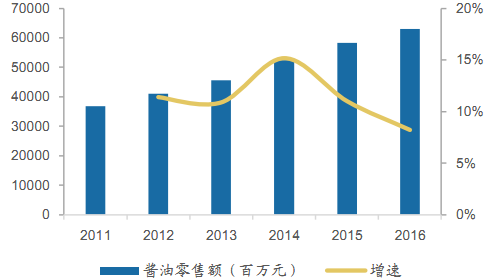

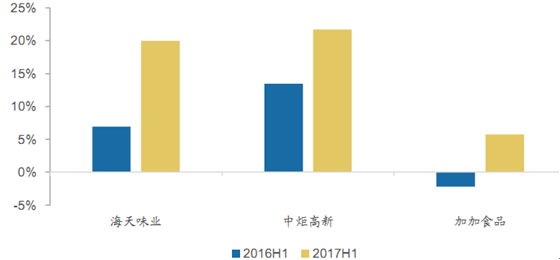

我国调味品行业技术门槛低,根据数据,2012年之前各调味品企业野蛮式增长,行业经历了十几年高速增长期,02-11年收入CAGR高达21.54%。2012年以来,随着我国经济增速逐渐放缓,三公消费对餐饮行业造成较大打击,调味品收入增速降至7.35%,到2016年,调味品行业收入增速放缓至7.83%。酱油是调味品行业中体量较大,也是发展较为成熟的子行业,16年酱油行业收入增速放缓至8.23%。2017上半年酱油行业增速略有回升,主营酱油业务的企业17H收入增速高于16H,我们认为主要是受益于两方面:第一,2017年餐饮行业略微复苏,增速恢复至11%以上;第二,酱油原材料涨价,大部分企业纷纷提价覆盖成本端的提升。

2016年我国调味品收入增速放缓至个位数

数据来源:公开资料整理

2016年酱油零售额增速降至8.23%

数据来源:公开资料整理

主营酱油业务的企业17H1收入增速高于16H1

数据来源:公开资料整理

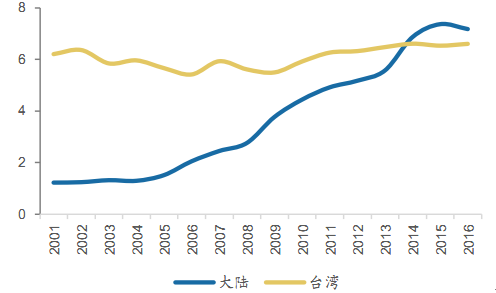

酱油人均产量已超过台湾地区,预计未来增速维持低位。由于国内缺乏酱油行业销量数据,我们借助产量反映行业趋势。数据显示,我国酱油产量从04年的169万吨迅速增长到11年的662万吨,呈现出放量式的高速增长。但从2012年开始,随着酱油的人均产量超过5升,产量同比增速下滑,酱油行业逐渐告别粗放增长的时代。2016年大陆酱油人均产量达7.2升/人,高于台湾地区,但低于日本历史高位的12升/人。人均产量趋于饱和,但受益餐饮行业的略微复苏,未来产量增速将维持在低位。

我国酱油产量增长放缓

数据来源:公开资料整理

大陆酱油人均产量超过台湾(升/人)

数据来源:公开资料整理

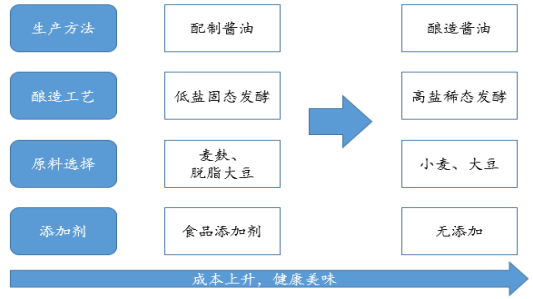

目前国内酱油行业已进入成熟期,但国产酱油在生产方法、酿造工艺、材料选择方面仍部分停留在经济不发达时期的水平。借鉴日本酱油发展,我们认为未来调味品行业增长主要依靠调味品产品结构升级以及提价不断拉动均价提升。

酱油向高端化和功能化升级叠加产品提价,行业价格中枢不断上移。目前酱油销量增长较为平稳,消费升级使酱油的增长聚焦于价格的突破上。酱油行业在基础的老抽与生抽上不断推出新品,主要分为具备附加值的高端酱油和专业化的功能性酱油。同时为应对成本上涨、调节市场供需等因素,酱油企业近年来纷纷提价,推动了行业的价格中枢上移。根据数据,酱油价格增速从2011年以来一直维持高于CPI的增长,尤其是最近两年由于高端的零添加和有机酱油的推出,价格增速与CPI增速的差距有拉大的趋势。我们认为,未来酱油行业的增长将由以前高增量驱动向量稳价升转变,中高端酱油酱油将有迎来快速发展时期。

国产酱油提升空间大

数据来源:公开资料整理

零售终端酱油价格上移明显

数据来源:公开资料整理

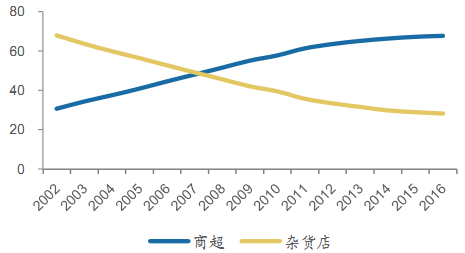

对比日本酱油市场,我国现在已具备人均GDP增加、健康诉求提升、饮食简便化和渠道转移等外部条件,因此预计未来将复制日本酱油的消费升级之路。03年以来我国人均GDP维持10%以上的增速,并于2011年首次突破5000美元关口,消费者对高端产品需求提升。从互联网餐饮外卖市场的快速增长可发现,消费者饮食趋于简便化,助力功能性酱油发展。另外,随着我国调味品市场的发展,零售渠道中商超占比提升迅速,从2002年的30.6%上升到2016年的67.9%,成为主要渠道,且对比日本还有一定的提升空间。而传统的杂货店占比同期大幅下降,从68.1%跌落至28.2%。鉴于消费升级的产品价格高、定位高端,其流通渠道主要在商超等现代渠道,传统渠道则主要销售一些中低端的产品。因此,渠道的转移有利于消费升级后的高端产品快速扩张,商超占比有望进一步扩大。

日本市场中商超是主流渠道(%)

数据来源:公开资料整理

中国市场中商超成为主流渠道(%)

数据来源:公开资料整理

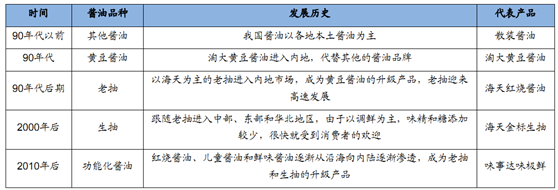

我国酱油行业经历了从其他酱油-黄豆酱油-老抽-生抽-功能化酱油的发展阶段,正向零添加和有机酱油等健康化酱油发展。我国酱油行业在90年代以前,由于酿造工艺不完善,主要以本地的酱油厂生产的其他散装酱油为主;90年代时,淘大黄豆酱油进入内地市场,很快就代替了当地的散装酱油;90年代后期以海天为代表的广式酱油老抽进入内陆市场,逐渐在全国打开市场,目前使用频次逐渐高于老抽。而近几年功能性酱油如儿童酱油、红烧酱油、鲜味酱油等由于能满足消费者差异性需求逐渐受到消费者的欢迎,其中鲜味酱油由于含盐量低,鲜味十足,能提升菜肴的风味,成为生抽和老抽的升级产品,目前正迅速的发展。从酱油的历史演变来看,我国酱油的产品升级符合日本功能化和健康化的趋势,目前各大酱油厂商均开始迎合消费升级趋势,布局零添加和有机酱油,未来酱油行业将向零添加和有机酱油发展。

我国酱油产品结构升级过程

数据来源:公开资料整理

目前,我国酱油行业集中度较低,2015年市场份额CR5仅为27%,与较为成熟的日本市场相比仍存在较大差距。龙头海天2015年市场份额仅为13%,2016年为15%,市占率不到日本龙头的一半。未来行业进入成熟期,低增速背景下大企业通过兼并收购抢占小企业市场份额的情形会愈演愈烈,预计未来行业集中度会有较大幅度的提升。

2015年我国酱油行业CR5=27%

数据来源:公开资料、智研咨询整理

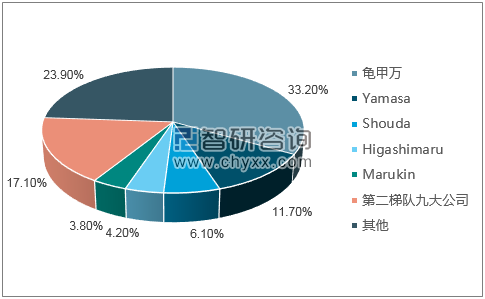

2016年日本酱油行业CR5=59%

数据来源:公开资料、智研咨询整理

我国酱油市场规模远大于日本市场,按地理区域可划分为五个主要的市场:华南、华东、西南、华中和华北市场,各地形成了不同竞争格局。知名企业主要集中在南部,西北和东北主要被中小品牌占领,目前酱油行业中仅有海天一家全国性品牌,厨邦(美味鲜)、李锦记等南方强势区域龙头尚未在北部实现全面布局。

华南企业数量不多,但名牌集中,囊括全国性龙头海天和多个泛区域性品牌(厨邦、李锦记等)以及历史悠久的传统品牌(致美斋、珠江桥等)。其中,海天、美味鲜(厨邦)和李锦记为全国酱油产量和销售收入排名前三的企业。2016年,海天、美味鲜和李锦记产量在华南地区产量占比达到70.21%。华南各企业酱油品类多、价格带覆盖全面,海天和美味鲜(厨邦)的产品结构完整,覆盖高中低端产品;致美斋和珠江桥主要以中高端为主;东古主要以中低端为主。总的来看,华南地区在高中低端酱油市场都有着激烈的竞争。目前,海天和美味鲜为华南地区的龙头,在广东餐饮渠道厨邦和海天形成分庭抗礼的局面,市占率均为20%。因此,对于一些后发的强势区域性品牌来说,华南市场进入难度较大。

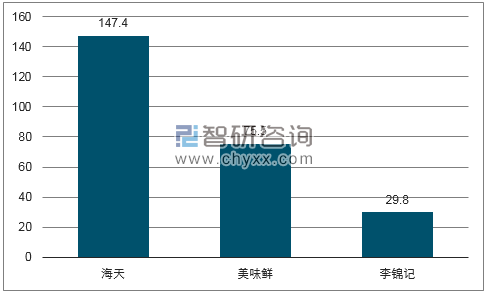

2016年全国酱油产量(万吨)前三企业

数据来源:公开资料、智研咨询整理

华南地区酱油产量CR3达到70.21%

数据来源:公开资料、智研咨询整理

华东企业最多,区域品牌之间竞争激烈,外资收购的国内酱油品牌也参与竞争,形成了以沪产酱油和山东酱油为首的主要竞争格局。主要包括欣和、巧媳妇等山东酱油,淘大、家乐、老蔡酱油等沪产和外资品牌酱油。酱油品类最多,覆盖各个价位段,每个价位段上都有多个品牌参与竞争。预计华东市场将成为企业、品牌并购最激烈,集中度提升最快的市场,一些区域性强势品牌有望在竞争中脱颖而出,成为泛区域的龙头企业。

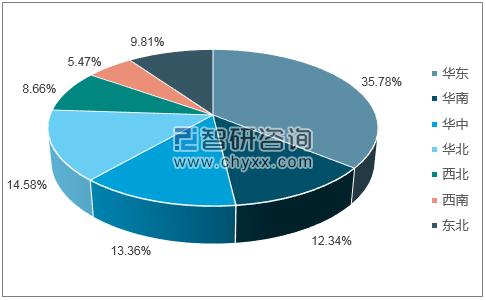

2016年酱油生产企业数量华东地区占比最多

数据来源:公开资料、智研咨询整理

酱油单品数量华东市场占比最大

数据来源:公开资料、智研咨询整理

其他地产品牌虽也有不同价位段的产品,但产品品类较少,销量低。西南市场在各价位段都有主导的品牌,形成错位竞争的格局,我们认为这种错位竞争格局属于相对比较稳固的竞争格局,未来一段时间内会维持。

华中地区地产知名品牌较少,全国性品牌海天和区域优势品牌加加酱油成为市场主导品牌。在部分地级市场,海天的市场占有率达到95%。华中地区酱油企业相对较少,其他地产品牌产品少,销量低。

华北地区缺少强势的地产品牌,外来品牌除海天在该市场有布局之外,南部的泛区域强势品牌在该市场的布局晚,渠道少。以美味鲜为例,北京和天津仅仅属于其战略规划中的四级市场,而内蒙古、山西则为五级市场。华北市场中海天和合资企业珍极为主要竞争者。华北市场的竞争与华南、华东市场相比较为缓和,仍属于蓝海市场。未来华北会成为全国性品牌和区域强势品牌重点争夺的市场,有望成为后发的区域强势品牌弯道超车的重点市场。

诸侯割据局面会不断弱化,最终涌现出若干家全国性龙头。综合以上对区域竞争格局的分析,虽然当前酱油行业存在着区域割据的竞争格局,但由于酱油产品本身不存在地区口味上的较大差异,因而产品适宜在全国推广,未来区域酱油品牌进行全国扩张是必然的趋势。我们认为未来我国酱油行业中的若干家优秀区域性品牌有望通过渠道的不断扩张从而成长为全国性的酱油龙头企业,推动行业集中度不断提升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)