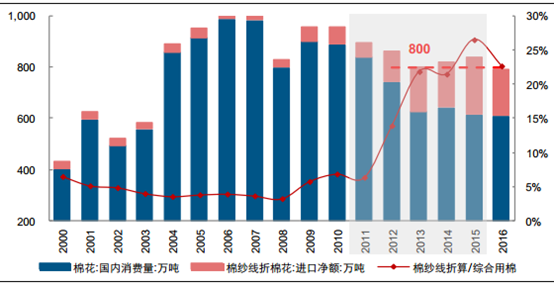

2013 年以来综合用棉量保持平稳,棉价差高企背景下间接用棉比例提升。 外需疲软是2010-2013 年综合用棉量降低的关键因素,考虑到棉纱净进口折棉花消费量占比提升、直接用棉量萎缩幅度更大; 2013 年以来,综合用棉量趋于稳定,徘徊在 800 万吨水平,但在总量平稳的背后,是直接用棉与间接用棉比例的转换。 在直补政策下,国内外棉价差逐步回归,国内纺企原材料成本端的竞争压力逐步削减,以印度、越南、巴基斯坦等为代表的低支纱线逐步被新疆纱线所替代;也正是如此,我们看到 2016 年棉纱线净进口规模同比降低 19.33%,折算成棉花的综合用棉占比降低 3.85pct 至 22.70%。

2011 年以来综合用棉水平收缩,进口纱线替代占比显著提升

数据来源:公开资料整理

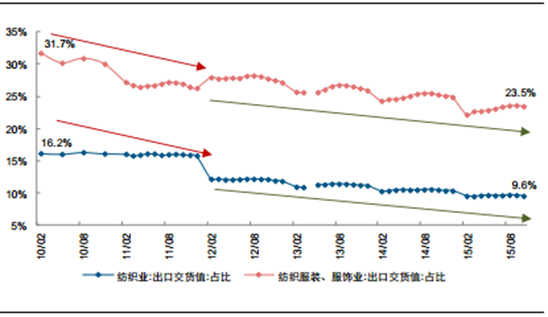

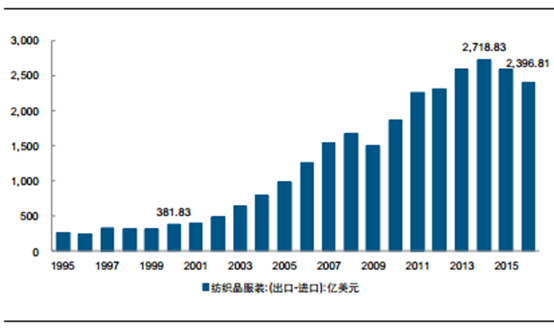

出口转内销背景下外需影响渐弱,未来影响棉花需求的变量集中于内需层面。 出口交货值持续下行且棉制品占比亦趋于降低,对 2010 年以来国内棉花消费量减少有一定影响,但考虑到 2012-2015 年出口交货值占比以及出口棉制品占比均处于较低水平,相对而言外需疲软以及产业转移等因素对国内棉花消费量减少的影响有限。

2008 年金融危机以后中国纺织品服装出口交货值持续下行

数据来源:公开资料整理

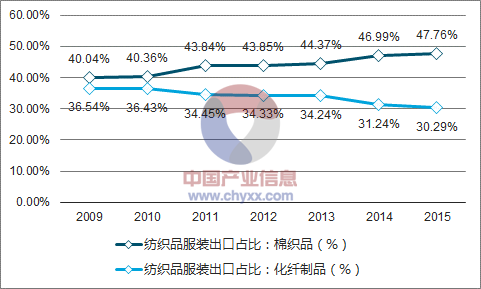

中国纺织品服装出口的原料结构逐步向化纤制品转移

数据来源:公开资料、智研咨询整理

我国人均棉花纤维消费量仍可提升,棉花内需空间广阔。 考虑到出口纺织品服装中棉质占比(2015 年为 30.29%)高于国内棉花纤维产量占比(2014 年为 26.50%), 预计国内人均棉花纤维消费量或低于人均棉花占有量;此外,纺织品出口作为我国传统的优势产业贸易顺差显著,即使在产业转移的背景下基于完善的产业链布局、贸易顺差在中短期内有望持续,国内需求一般通过自主生产满足,在以印度、巴基斯坦、越南为代表的低支纱进口逐渐被新疆纱替代的背景下,未来国内棉花消费需求依旧强劲。

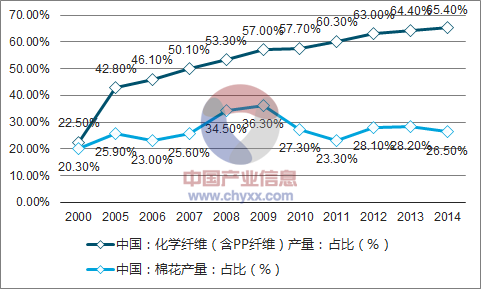

中国纤维产量结构中,化学纤维占比不断提升、棉花占比小幅下滑

数据来源:公开资料、智研咨询整理

美国人均棉花纤维表观消费量远高于中国6

数据来源:公开资料、智研咨询整理

2016 年中国纺织品服装贸易顺差虽有所下滑但绝对量仍高

数据来源:公开资料整理

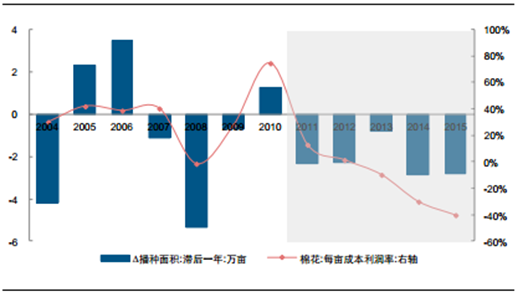

植棉意愿降低压缩棉花供给,供不应求情况或将持续。 在机械化水平不变、农资质量等同的情况下,棉花产量主要取决于播种面积及天气情况,考虑到天气情况变动的不确定性,我们一般参考棉花播种面积指标判断棉花供应情况。理论上本年度植棉收益将作为下一年种植行为的重要参考;棉花种植的成本利润率与播种面积呈正向波动,随着植棉意愿的降低,棉花供给量亦随之降低,供需缺口持续下降并于 2015 年起降至负值。考虑到出口/产业转移对我国棉花消费的占比已居低位,内需棉花纤维消费升级或将引导国内棉花消费量增长,在棉花进口实施严格配额制度的背景下供需缺口或将持续。考虑到中国人均棉花纤维表观消费量数据的缺失,此处用人均棉花占有量近似替代;中国棉花市场相对封闭,外棉仅能通过配额方式进入国内市场,且近年外纱进口呈下滑态势,而出口方面棉制品占比相对高于出口交货值占比,因此我们判断中国人均棉花纤维表观消费量指标低于人均棉花纤维占有量指标。

2011 年以来植棉收益持续下行致棉花播种面积连续五年下降

数据来源:公开资料整理

2015-2016 年国内棉花供需出现显著供需缺口

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国棉花行业市场深度分析与投资策略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。