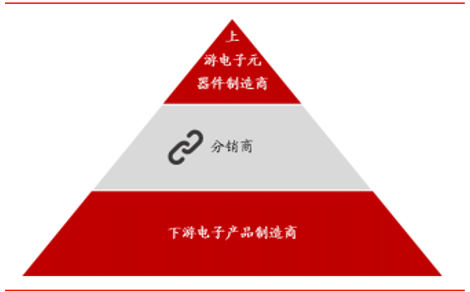

对于上游电子元器件制造商而言,由于资金和技术密集型特点, 其市场份额较为集中, 主要以美、 欧、 日、 韩等国际半导体巨头为主导。而对于下游电子产品制造商来说,电子元器件广泛应用于个人电脑、移动设备、汽车电子、医疗设备、通信、家电、工业控制各个领域,截至 2015 年我国规模以上电子信息产业制造业企业个数有 1.99 万家,具有多样化的 IC 产品采购需求,采购份额相对分散。对于元器件设计制造商而言, 其难以建立大规模的工程技术服务团队服务于数量庞大的客户,或建立大规模的工程技术团队对其并不经济;对电子产品制造商而言,其难以从相对集中的设计制造公司获得足够的应用技术支持,从而产生应用技术的市场缺口。就此而言,电子元器件整体产业链呈现一个巨型的金字塔结构,上游难以匹配下游的多样化需求,分销商存在的必要性由此体现。

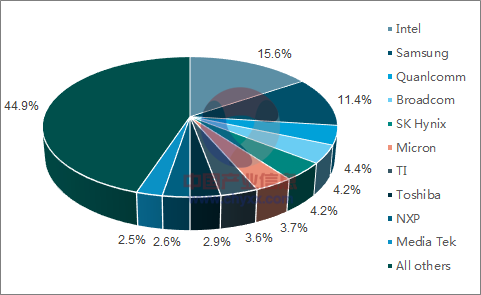

2016 年全球半导体厂商市场占有率情况

数据来源:公开资料、智研咨询整理

电子元器件整体产业链呈现巨型金字塔结构

数据来源:公开资料整理

目前,在电子元器件领域,不足整体电子产品制造商总数 1%的蓝筹超级客户直接向原厂采购,采购金额为总体份额的 44%,占总体 99%以上的其余制造商客户通过分销商渠道采购 56%的份额。分销商是连接上下游必不可少的纽带,为上游电子元器件制造商分担大部分市场开拓和技术支持工作,并对下游电子产品制造商降低采购成本和提供供应链支持。分销商存在的价值和不可替代性主要体现在其物流性、供应链管理能力、金融服务能力、高端的专业性这四个方面。其中:物流性:具有其他行业和领域中共有的物流传递的属性;供应链管理能力:制造行业生产需求变化大,涉及的原材料、零部件型号众多,每个零部件本身的生产供应周期非常不同,半导体芯片从订单到交付长达 16 周,批量生产环节所有物料必须保障足额到位。分销商承担的角色是制造商与上游之间的缓存和蓄水池,为下游制造商提供供应链支撑和管理;金融服务能力:上游原厂为授权分销商提供 30 天账期,分销商为核心客户提供 60-90 天账期,分销商为其重点客户提供供应链金融服务;高度的专业性:品种型号高达几百万种,几百家主流上游原厂不可能直接支持百万级别的下游客户,分销商除了传递物流,也在传递技术流、 信息流、 进行市场推广, 提供技术支持。

分销商存在价值和不可替代性

数据来源:公开资料整理

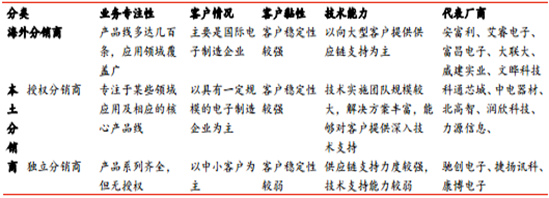

海外 IC 分销商以艾睿电子、安富利、大联大等全球性分销商为代表,其业务特点表现为多产品线和产品品种、多领域覆盖、全球化。但是在中国国内市场,海外分销商业务主要侧重于产品的物流(实体传递),一方面是由于海外分销商的全球合作伙伴主要是国际知名的电子产品制造和加工商,这些制造商往往采取“海外研发+中国生产”的模式,在国内对该类分销商的需求主要是提供数量大、资金需求高的 IC 产品;另一方面,中国本土电子产品制造商往往表现出产品种类多、技术需求复杂多样、产量小的特点,这一需求难以与海外分销商基于全球业务架构的技术支持体系相对接,不是海外 IC 分销业务重点。基于国内电子制造企业的兴起, 对分销厂商的匹配需求日益增长,本土授权分销商通过依托对细分市场的深入挖掘,通过自身技术实力和 IC 解决方案提供能力为下游客户解决实际应用问题,与下游客户形成较为稳定的合作关系;独立分销商则主要侧重于为客户寻求难寻元器件、提供小批量供应及解决剩余库存。由此可见,本土 IC 分销商有效填补了海外分销商在中国国内市场中所留下的空白,正依托自身竞争优势加速崛起。

不同地域/类别的分销商优势比较

数据来源:公开资料整理

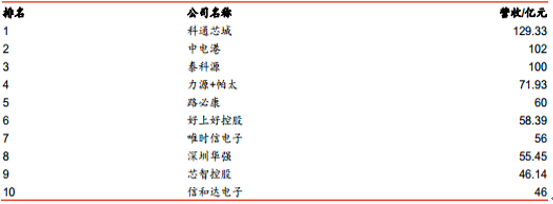

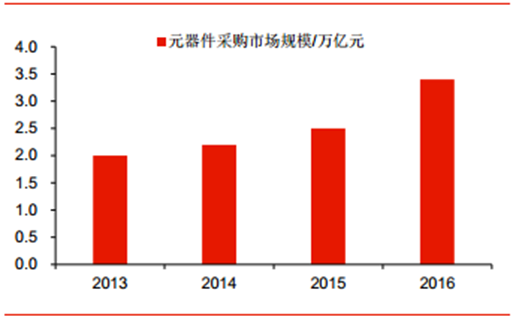

2013 年中国电子元器件采购市场已经超过 2 万亿元, 2016 年达到约3.4 万亿元, 2013-16 年内的复合增长率为 19%。根据国际电子商情数据,我国电子元器件交易分销比例约占行业整体销售总额的 56%,由此估算 2016 年大陆分销市场规模达到1.9 万亿元,根据 2016 年中国电子元器件分销商排名数据可见,最大的本土分销商科通芯城的市占有率仍不及 0.7%,行业集中度低。

2016 年中国电子元器件分销商排名

数据来源:公开资料整理

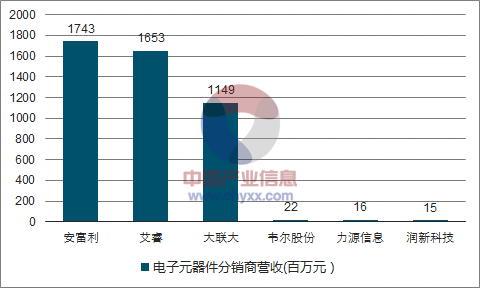

而元器件分销是一个规模效应显著的行业,小企业由于下游需求量较少,种类繁多,往往只能到一些货源不规范、可靠性低、价格不透明的线下电子配套市场去找采购,分销大厂基于广阔的上下游资源,可一定程度降低信息不对称的影响,从成本、效率、风险上都要优于小型企业,因此我们认为,分销行业集中度提高是未来发展的趋势。2016 年国际分销巨头安富利、艾睿、大联大的营收规模分别为 1743 亿元、 1653 亿元、1149 亿元,而国内分销大厂韦尔股份、力源信息、润欣科技的营收体量仅为 22 亿元、 16亿元、 15 亿元。考虑到之前所述的本土分销商的自身优势以及行业集中度提升的发展趋势,国内龙头元器件分销企业的成长空间广阔。

2016 年我国元器件采购市场达到约 3.4 万亿元

数据来源:公开资料整理

2016 年国内外主要电子元器件分销商营收情况

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国电子元器件市场评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子元器件行业市场需求分析及投资方向研究报告

《2026-2032年中国电子元器件行业市场需求分析及投资方向研究报告》共十七章,包含电子元器件行业重点企业经营状况,电子元器件应用领域分析,电子元器件行业整体运营需求分析与前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子元器件行业重点企业对比分析:振华科技、三环集团、风华高科[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)