1、经济发展水平和高人口密度创造有利条件

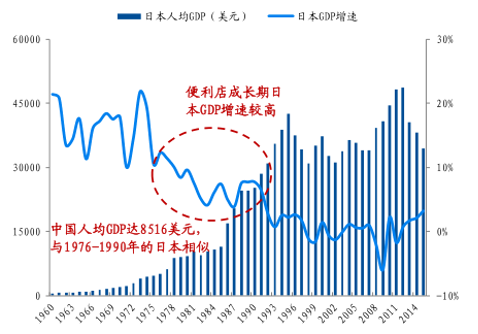

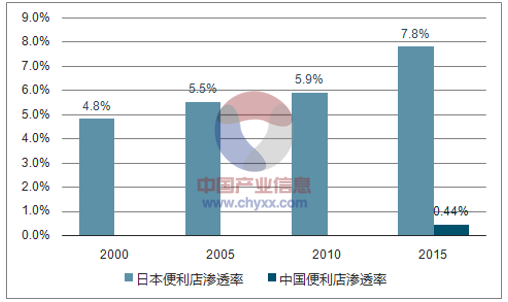

我国当前人均GDP水平与日本便利店成长期相近,行业渗透率有望加快提升。便利店是消费升级背景下消费者便利性需求增加而催生的细分业态,与一国经济发展水平息息相关。1976-1990 年代日本便利店行业开启高速成长期,人均GDP从6230美元增长至24505美元,而当前中国人均GDP为 8516 美元,且 GDP 增速处于较高水平,居民消费能力提升和生活节奏加快有望加速便利店业态行业渗透率提升。根据统计,我国便利店行业销售额为1334亿元,2012 年以后,便利店行业规模一直保持两位数的增速,2012-2015 年各年增速分别为17%/18%/11%/12%,显著高于超市、百货等传统零售业态。2016 年我国便利店行业渗透率仅为 0.45%,而日本便利店行业渗透率 1998 年就已经达到 4.2%,2016 年上升至 8.2%。对标日本,我国便利店行业渗透率有望加速提升。

中国经济环境与80 年代的日本相似

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国便利店行业发展趋势及投资战略研究报告》

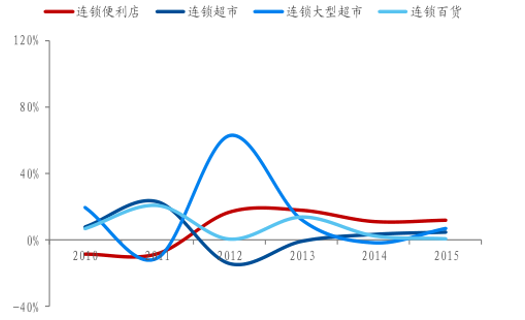

近年来便利店行业增速好于其他业态

数据来源:公开资料整理

中国便利店行业渗透率远低于日本

数据来源:公开资料、智研咨询整理

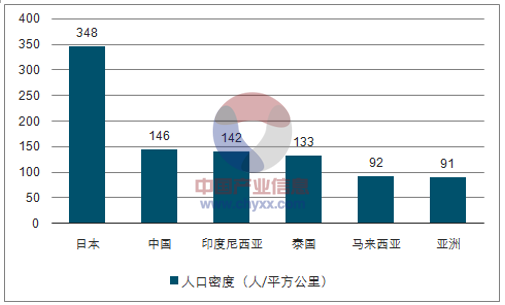

高人口密度支撑便利店行业发展

数据来源:公开资料、智研咨询整理

中国人口密度高、大都市圈人口聚集明显,便利店发展潜力大。便利店主要是为了满足顾客便利性、即时性的消费需求,门店的辐射范围较小,因此所在地区的人口密度在很大程度上决定了门店的客流量与经营情况。2015 年日本平均人口密度为 348 人/平方公里,且人口主要集中在东京、京阪神、名古屋三大都市圈,人口密度高和生活节奏快拉动了居民对便利性快餐和鲜食的需求,成为了便利店发展的有利条件。7-11、罗森、全家近年来陆续进入亚洲其他经济较发达的市场,如中国台湾、中国、印尼、泰国、马来西亚等,这些地区都呈现高人口密度的特征。我国 2015 年人口密度为 146 人/平方公里,东部沿海地区的人口密度高于平均,人口多聚集与京津冀、长三角、珠三角三大经济圈,有利于便利店业态发展。

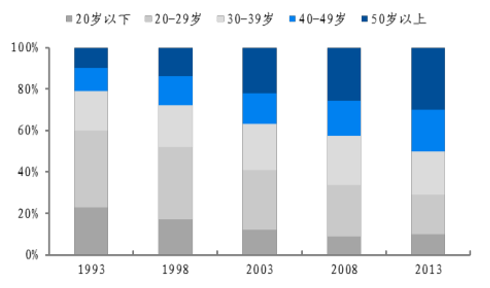

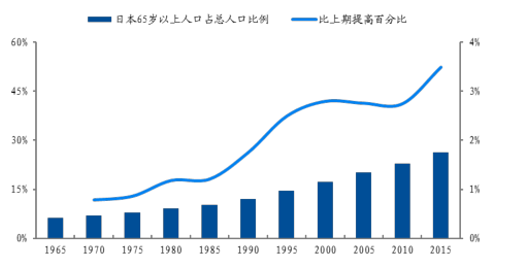

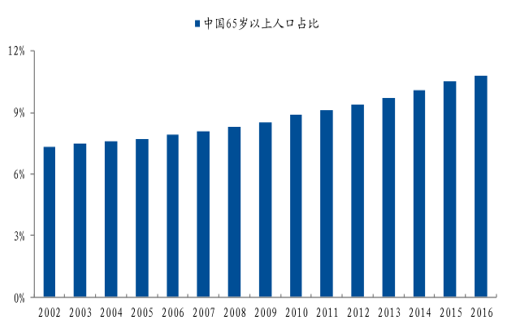

逐渐步入老龄化社会,进一步催生便利性购物需求。1976-1980 年是日本便利店行业的高速成长期,也是日本老龄化加快阶段,65 岁以上人口占比不断提升。从 7-11 便利店的顾客年龄结构来看,1993 年 40 岁以上的顾客累计占比仅为 21%,而 2013 年这一比例已经达到 50%,中老年人逐渐取代年轻人成为 7-11 最主要的消费群体。近年来我国 65 岁以上人口的占比也在逐年提升,老龄人口的增加将进一步催生便利性的购物需求,推动便利店行业的发展。

老龄人口逐渐成为7- -11主要顾客

数据来源:公开资料整理

日本老龄人口占比不断提升

数据来源:公开资料整理

我国65岁以上人口占比不断提升

数据来源:公开资料整理

2、产品结构和运营效率改善空间大

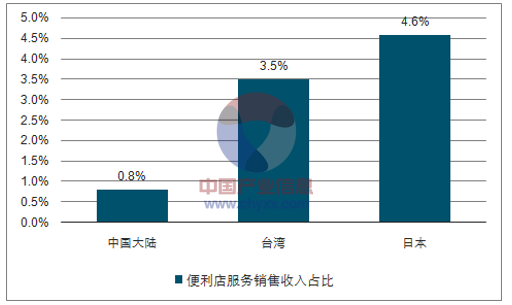

门店运营效率与聚客能力较低,经营改善空间较大。中国连锁经营协会、野村综研对中国大陆、台湾、日本三地区代表性便利店进行的调查结果表明,大陆便利店的经营效率与台湾、日本地区存在较大差异。2013 年日本、台湾便利店的平均单店销售额为 42,032 元和 14942 元,约为 2015年中国大陆便利店的 7 倍和 2.5 倍。从门店运营效率来看,日本便利店平均门店面积最大,台湾与中国大陆地区的便利店平均门店面积相近,但大陆便利店的坪效仅为 2.6 万元/平方米/年,远低于日本和台湾的 14万元/平方米/年和 9.1 万元/平方米/年。从聚客能力来看,日本便利店的客单价高达 46 元,台湾与大陆的便利店客单价相近,但日本与台湾便利店的日均来客数分别为 919/800 人,均比大陆便利店高 2 倍以上。日本和台湾地区的便利店通过扩展如账单代收、快递自提等门店服务,有效增加客户来店频率,未来随我国便利店服务的不断完善、便利店商品结构的不断优化和人均收入水平的进一步提高,便利店来客人数和客单价的提升将进一步带动便利店坪效提升和经营改善。

大陆便利店的服务销售收入占比低

数据来源:公开资料、智研咨询整理

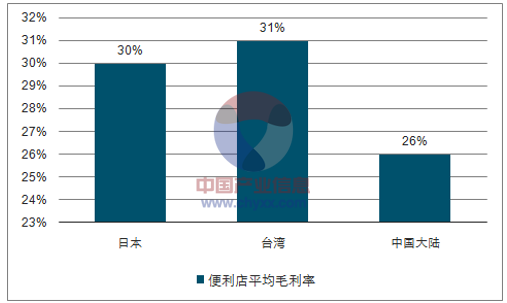

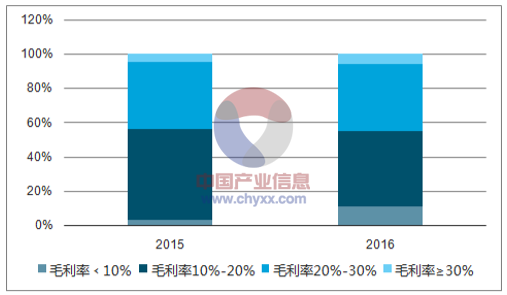

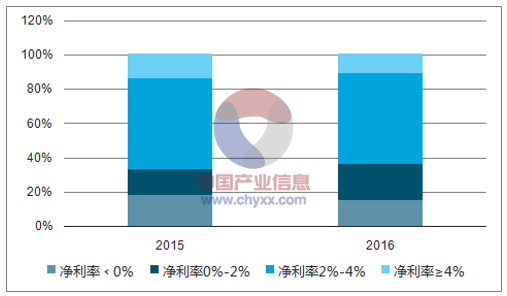

我国便利店利润水平较低,近年盈利改善显著。中国连锁经营协会和野村综研的调研结果显示,2013 年大陆地区便利店的平均毛利率为 26%,而同期日本和台湾便利店的毛利率为 30%和 31%,仍存在改善空间。近年来大陆地区便利店企业盈利情况呈现明显转好,《2017 中国便利店发展报告》表明,2016 年我国便利店行业中毛利率处于 20-30%的企业占比减少,同时毛利率≥30%的企业占比从 3%扩大至 11%,净利率处于 2-4%的企业占比提升,显示便利店企业盈利能力正在逐步提升。

大陆地区便利店毛利率低于日本和台湾

数据来源:公开资料、智研咨询整理

我国便利店企业毛利率改善

数据来源:公开资料、智研咨询整理

我国便利店企业净利率改善

数据来源:公开资料、智研咨询整理

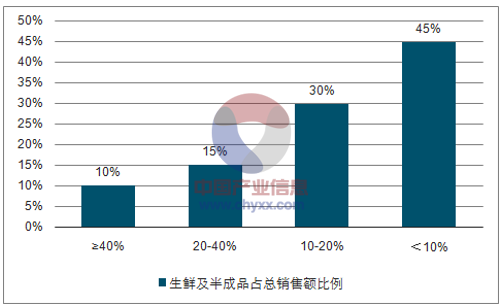

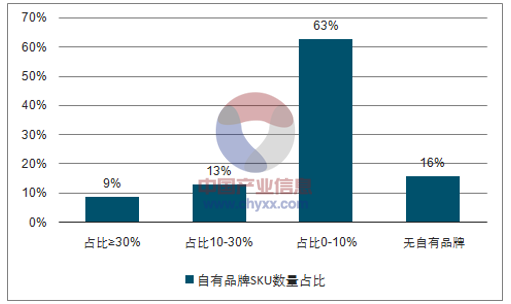

产品结构: 快餐鲜食和自有产品占比低,有待提升。据统计,国内便利店的代表企业中生鲜及半成品的销售额占比平均为 15%,低于日本的 30-40%;其中高达 45%的国内便利店生鲜、半成品产品销售占比≤10%。便利店企业自有品牌 SKU 数量占比平均仅为 8%,其中 63%的企业 SKU 数量占 10%以下,另有 16%的便利店企业不经营自有品牌,而日本便利店自有品牌的销售占比高达 40-50%。未来,国内便利店有望通过提升快餐鲜食和自有产品占比,提升盈利水平、增加客户黏性。

国内便利店生鲜及半成品销售比例低

数据来源:公开资料、智研咨询整理

国内便利店自有品牌SKU数量少

数据来源:公开资料、智研咨询整理

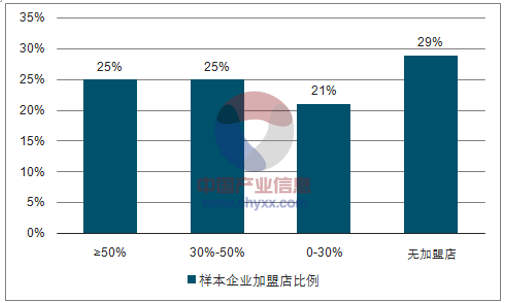

经营模式:加盟店占比低,有待提升。《2017 中国便利店发展报告》中支出我国便利店加盟店比例约为 50%,但有 21%的便利店企业加盟店比例小于 30%,还有 29%的便利店企业未开展加盟模式。三大日资便利店在国内市场的加盟店占比已经超过 50%,但相比日本本土 95%以上的加盟比例,未来仍有提升空间。加盟模式有利于便利店以较低的成本实现快速扩张,也是便利店提升盈利能力的重要途径,未来国内便利店企业需要打造品牌影响力和标准化经营输出能力,逐步提高加盟店占比。

国内便利店企业加盟店比例小

数据来源:公开资料、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国超声波无损检测行业主要技术对比、政策汇总、市场规模、下游需求结构及未来前景展望:下游应用领域不断拓展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国无线电发射机行业产业链、供需规模、行业政策、竞争格局及行业发展趋势分析:长远来看,无线电发射机产量需求量有望再次回升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国产业用纺织品行业产业链、发展规模、进出口贸易、重点企业经营现状及发展趋势分析:市场潜力进一步释放,市场规模有望达到3600亿元[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国开塞露行业产业链、销售额及发展趋势分析:行业技术不断升级,植物提取物、中草药成分及创新剂型成为发展新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国压力传感器行业相关政策、产业链结构、市场规模、重点企业及前景展望:下游需求持续旺盛,推动压力传感器市场规模增至714.2亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国干冰清洗机行业发展历程、产业链、发展现状、重点企业经营情况及未来趋势研判:工业清洁技术升级和环保要求趋严,干冰清洗机需求日益增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)