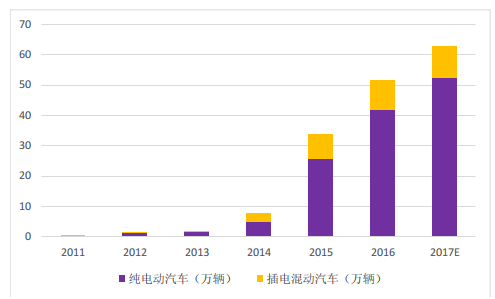

1、新能源汽车大规模扩张,市场占比低于政策目标,空间巨大 2011 年以来,新能源汽车产量经历了大规模的扩张,全国新能源汽车总产量从 2011 年的 5700 辆快速增长至 2016 年的 51.70 万辆。《节能与新能源汽车产业发展规划》指出,到 2020 年中国新能源车累计产销量将达到 500万辆。按照 2016 年全年销售量 52 万辆,后续预计年复合增长率将达 30%以上。《节能与新能源汽车路线图》指出 2020 年新能源汽车年销量占汽车总销量的比重将达到 7%-10%,而 2016 年新能源车占比仅1.8%。由此可以看出,新能源汽车将继续保持快速增长。

2011-2017 年新能源汽车产量及预测

相关报告:智研咨询发布的《2017-2023年中国新能源车产业竞争现状及未来发展趋势报告 》

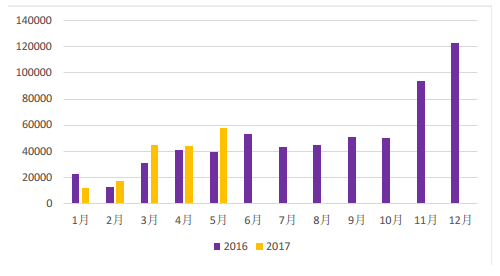

2、历经 2017Q1 政策调整,新能源车 Q2 开始行业回暖。

新能源汽车产业历经 16 年补贴政策调整后,17年初进入政策消化及企业产品战略 调整适应期。在国补下滑、地补尚未出台、终端价格面临调整等多方面原因导致 Q1 新能源汽车销量基数较低。Q2 随着补贴目录包含车型数量的完善、地补落地以及免购置税目录错配的逐渐解决,产销数据逐步提升,行业开始回暖。根据数据显示,2017年1-5 月,新能源汽车产量与销量分别为14.7 万辆和 13.6 万辆,比上年同期分别增长11.7% 和 7.8%。

2016、2017 年新能源汽车月产量统计

数据来源:公开资料整理

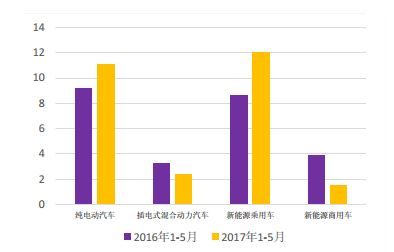

3、新能源乘用车高速增长,A00车型占比翻番。

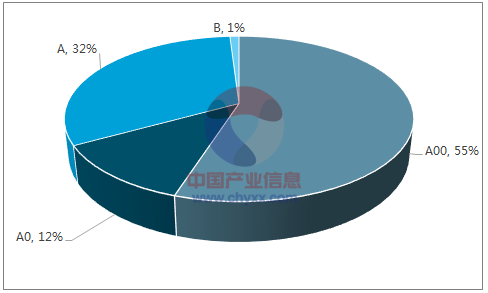

2017 年 1-5 月,纯电动汽车销量完成 11.1 万辆,同比增长20.7%;插电式混合动 力汽车销量完成2.4万辆,同比下降 27.6%。新能源乘用车销量 12.1 万辆,同比增长39.7%,新能源商用车销量1.50万辆,同比下降 61.9%。其中,A00占乘用车总销量的比例为 42%,1-5 月份的销量中,A00车型的占比从去年的22%上升至45%,销售比例显著扩大。A00级别新能源车由于定位符合市场需求,是乘用车的最重要的支柱,预计下半年仍然会保持较高增长。

2017 年 1-5 月新能源车分类销量数据

数据来源:公开资料整理

乘用车分级销量占比

数据来源:公开资料,智研咨询整理

4、国家政策主导,新能源车产业链技术升级成决胜关键。

(1)补贴滑坡,指标细化,推动企业技术升级新的补贴政策在补贴金额层面下调了20%,并且对纯电动汽车引入了能量密度和百公里耗电量两个考核标准,对插电混动汽车引入了能耗考核标准,从而提高了补贴门槛,利好行业内技术优势企业。从国家政策层面倒逼新能源汽车生产商提高自身技术水平,提高电池能量密度和续航能力。

(2)双积分制助力新能源车产业发展内生动力双积分制度对油耗积分和新能源积分实行并行管理。油耗负积分可由油耗正积分或新能源正积分抵偿;新能源负积分只能用新能源正积分抵偿;油耗负积分不能交易,只能结转和关联企业间的转让;新能源正积分可以自由交易,企业可以通过出售新能源正积分获取收益。传统车企为了应对积分制带来的不利影响,一方面必须推进新能源汽车业务,另一方面在新能源积分不达标的阶段,必然要成为积分市场的大买家,率先布局新能源车的车企将受益于积分交易所带来的业绩提升,对于新能源汽车产业链的发展是极大利好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告

《2024-2030年中国新能源专用车行业市场现状分析及投资前景研判报告》共十二章,包含中国新能源专用车行业代表性企业布局案例研究,中国新能源专用车行业市场前景预测及发展趋势预判,中国新能源专用车行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![电动车史上最大订单,特斯拉成首家市值突破1万亿美元大关的汽车企业[图]](http://img.chyxx.com/2021/10/89128XGGZD_m.jpg?x-oss-process=style/w320)