1、城镇化继续推进,垃圾处理缺口巨大

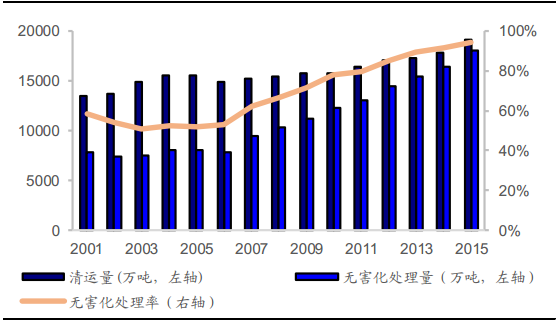

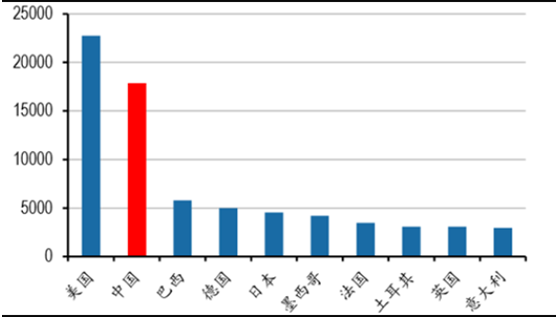

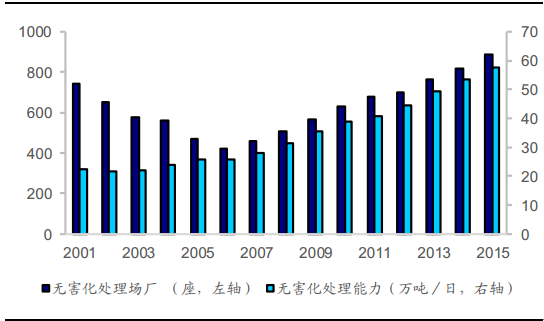

我国城镇垃圾产量巨大。 2000 年我国的常住人口城镇化率仅为 36.22%,但到 2015年末为 56.1%,年均增加 1.33pct,城镇人口的不断增加使得城镇生活垃圾产生量与日俱增。以人均垃圾生产量 1.2kg/日来计算, 2015 年我国城镇垃圾生产总量为 3.38 亿吨,垃圾生产量在世界上仅次于美国,高居世界第二位。以垃圾清运量来看, 2001 年为 1.35亿吨, 2015 年为 1.91 亿吨,垃圾清运量 CAGR 为 3.27%。城镇垃圾无害化处理缺口巨大。 2015 年我国垃圾清运量为 1.91 亿吨,无害化处理量为 1.8 万吨,以此计算垃圾清运比例为 56.5%,无害化处理率为 94.1%。设垃圾无害化处理缺口=垃圾清运量-垃圾无害化处理量,则 2015 年全国总缺口为 1129 万吨,分省区来看,缺口最大的有广东(196 万吨)、北京(168 万吨)、黑龙江(114 万吨)、甘肃(94 万吨)。与发达国家城镇化水平相比,我国 56.1%的城镇化率依旧较低,随着国新型城镇化战略的推进,预计未来城镇人口依旧成高增长趋势,垃圾产生量也相应增长,假设“十三五”期间垃圾清运量每年保持 3.27%的增速,垃圾无害化处理率为 95%,则“十三五”期间垃圾无害化处理 缺口总计 5300 万吨。现有垃圾清运能力和无害化处理能力远远不能满足营造高质量环境的要求,我国垃圾处理能力有待进一步提高。

我国垃圾清运量和处理量

数据来源:公开资料整理

世界垃圾产量前十大国家(单位:万吨)

数据来源:公开资料整理

全国各省垃圾无害化处理缺口(万吨)

数据来源:公开资料整理

全国无害化垃圾处理厂和日均处理能力

数据来源:公开资料整理

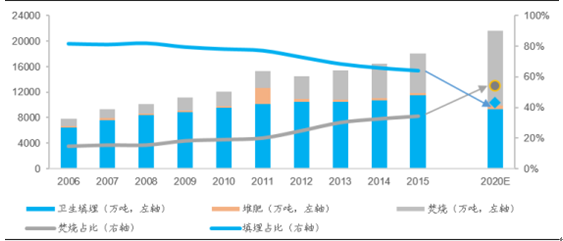

2、垃圾无害化处理方式对比

卫生填埋处理占主导地位, 焚烧处理优势明显、增速较快。 常见的垃圾无害化处理方式有卫生填埋、焚烧和高温堆肥。其中,我国垃圾焚烧处理量占比从 2006 年的 14.45%上升到 2015 年的 34.28%, 2015 年焚烧处理量为 6176 万吨,处理能力为 21.9 万吨/日;卫生填埋占比从 2006年的 81.4%下降到 2015年的 63.75%,2015年处理量为 11483万吨,处理能力为 34.4 万吨/日,而近年高温堆肥处理量极少, 2015 年仅为 354 万吨。垃圾焚烧与填埋法相比, 经济效益和环境保护程度更高:①减量缩容:在垃圾经过焚烧后,一般可减重 80%,减容 90%以上, 节约大量的土地资源; ②资源再利用:按热值比较,每吨生活垃圾约相当于 0.2-0.25 吨标准煤,垃圾焚烧发电的资源综合利用效益相当可观; ③污染弱:垃圾焚烧主要生产的气体为二氧化碳。 因而垃圾焚烧成为近年来国家推崇的无害化处理方式,占比逐年上升。《“十三五”全国城镇生活垃圾无害化处理设施建设规划》规划到 2020 年填埋处理占比进一步下降到 43%, 焚烧占比上升为 54%。

近年三种垃圾处理方式处理量及占比

数据来源:公开资料整理

不同垃圾处理方式对比

数据来源:公开资料整理

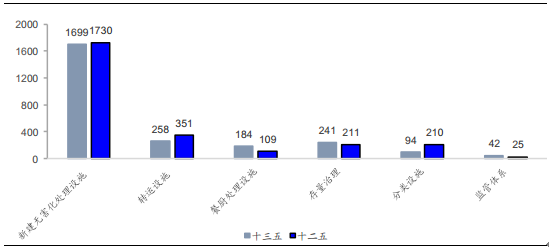

3、“十三五”期间城镇生活垃圾处理投资近 2520 亿元

根据规划, “十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约 2518.4 亿元。其中,无害化处理设施建设投资 1699.3 亿元;到 2020 年直辖市、计划单列市和省会城市的生活垃圾无害化处理率达到 100%,其他城市达到 95%以上; 2015 年垃圾焚烧处理能力为 23.52 万吨/日,计划 2020 年提高到 59.14 万吨/日,占总处理能力(110.49万吨/日)的比例达到 54%。

“十二五”和“十三五”城镇生活垃圾无害化处理投资(亿元)

数据来源:公开资料整理

按照垃圾焚烧规划新增处理能力对市场空间进行测算,“十三五”期间垃圾焚烧处理费市场空间总计为 525.24 亿元,焚烧发电预计收入总额为 1470.66 亿元,两者合计运营收入约 2000 亿元;此外,新增处理能力所需的建设投资总计 1405 亿元,垃圾焚烧市场空间巨大。

“十三五”期间垃圾焚烧处理市场空间测算

注:发改委规定垃圾焚烧发电项目先按入场垃圾量折算上网电量进行结算(280 千瓦时/吨垃圾),全国统一垃圾发电标杆价为 0.65 元/千瓦时。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国生活垃圾处理行业调研及行业前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)