一、眼科占全球医疗器械市场份额约6.8%,国内眼科器械市场复合增速为17.4%

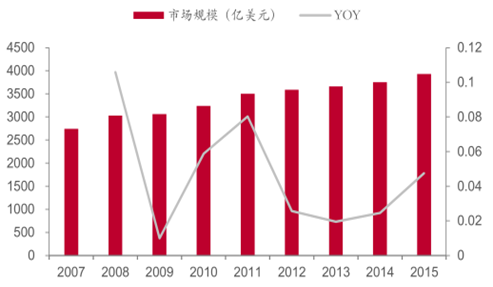

全球医疗器械市场 CAGR 约 4.6%。2007 年全球医疗设备销售额为2740 亿美元,2015 年销售额上升至 3928 亿美元,年复合增长率为4.6%。发达国家医疗器械市场已较为成熟,未来增长主要来自于新兴市场。

全球医疗器械市场规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国眼科器械行业市场竞争现状及投资风险预测报告》

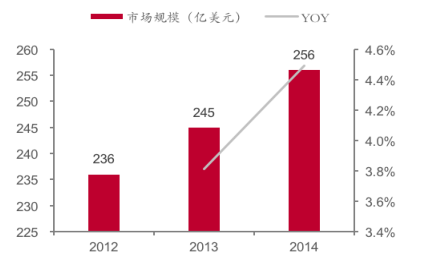

眼科是全球第五大医疗器械细分市场,占医疗器械市场比例 6.8%,2014年增速 4.5%。根据统计,全球医疗器械市场前五大细分行业分别为体外诊断、心脏病科、诊断影像、骨科和眼科。2014年眼科医疗器械销售额 256 亿美元,在全球医疗器械市场占比约 6.8%。

全球眼科医疗器械市场规模及增速

数据来源:公开资料整理

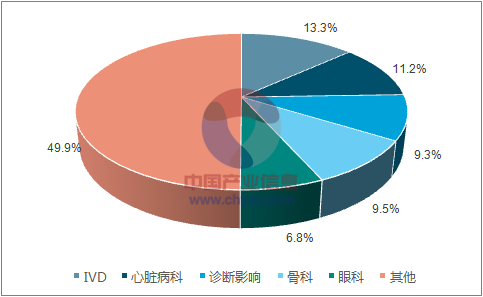

眼科占医疗器械市场份额约 6.8%

数据来源:公开资料、智研咨询整理

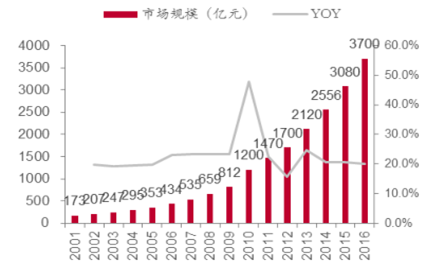

国内医疗器械行业市场增速快、潜力大。长期受制于“以药养医”的医疗模式,我国医疗器械消费占比远低于发达国家(1:1.02)和世界平均(1:0.7)水平,未来发展潜力巨大。我国医疗器械市场由 2001 年 179亿增长至 2016 年 3700 亿元,年均复合增长率高达 22.7%。

医疗器械和药品消费比例

数据来源:公开资料、智研咨询整理

国内医疗器械市场规模及增速

数据来源:公开资料整理

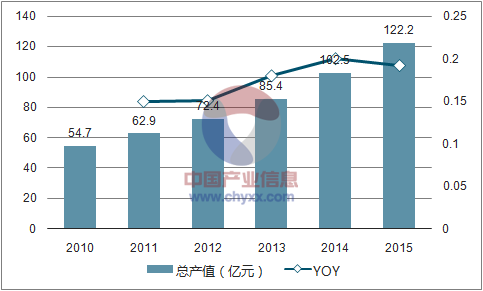

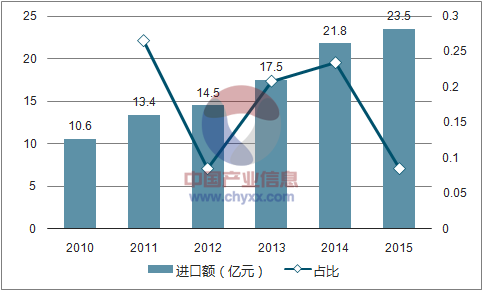

国内眼科器械市场处于快速增长期。2015 年我国眼科器械市场规模达到122.20 亿元,2010-2015 年行业复合增速为 17.4%。进口眼科器械所占比重约为 20%,在我国眼科高端市场居于垄断地位。

2010-2015 年我国眼科器械市场规模

数据来源:公开资料、智研咨询整理

2010-2015 年进口眼科器械规模

数据来源:公开资料、智研咨询整理

二、国内眼科器械行业集中度低,外资品牌主导高端市场

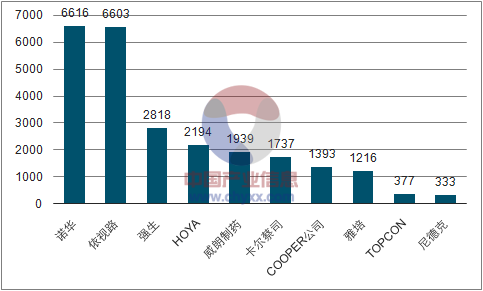

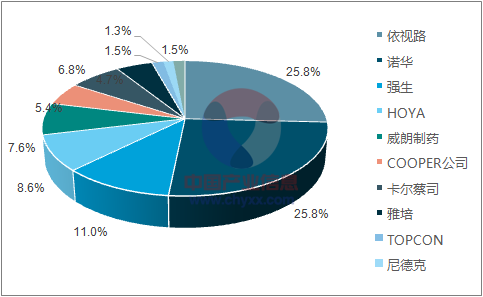

全球眼科医疗器械行业市场集中度高,销售前十的企业——依视路、诺华、强生、HOYA、威朗制药、COOPER、卡尔蔡司、雅培、TOPCON和尼德克合计市场份额超过 98%。经过多年的市场渗透和学术宣传,以依视路和诺华为代表的国际巨头在三甲医院和大型眼科专科医院认可度高,主导我国眼科高端市场。

2014 年TOP10 眼科器械销售额 (百万美元)

数据来源:公开资料、智研咨询整理

眼科医疗器械市场份额

数据来源:公开资料、智研咨询整理

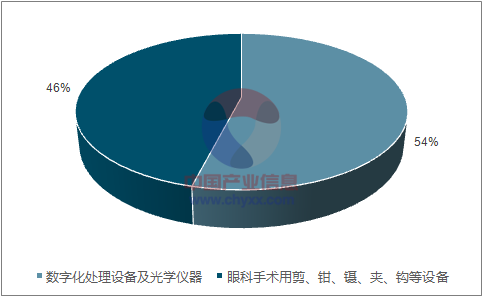

从我国眼科器械行业生产格局来看,低技术含量的眼科手术器械用剪、钳、镊、夹、钩、针等眼科产品产值占比约为 46%,数字化处理设备及光学仪器占比约为 54%。

我国眼科器械产品产值分布格局

数据来源:公开资料、智研咨询整理

三、国内眼科诊疗需求增加,眼科器械市场有望受益

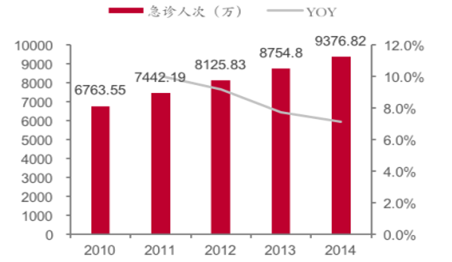

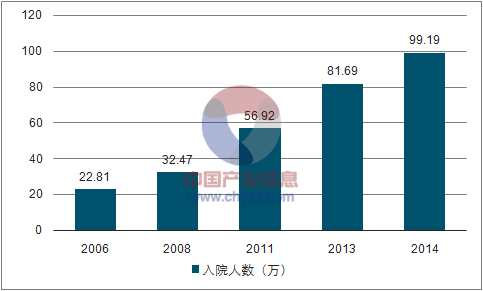

我国眼科疾病发病率和诊疗需求逐年上升。2014 年我国的眼科门急诊人数达到 9376.82 万人次,同比增长 7.1%,2010-2014 年复合增长率达 8.5%。2014 年我国眼科医院入院人数达 99.19 万人次,同比增长21.4%,2006-2014 年复合增长率达 20.2%。眼科诊疗人次上升,有望扩大眼科设备采购需求。

2010-2014 年眼科门急诊人数 CAGR 8.5%

数据来源:公开资料整理

2006-2014 年眼科入院人数 CAGR 20.2%

数据来源:公开资料、智研咨询整理

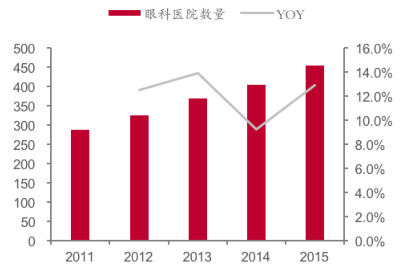

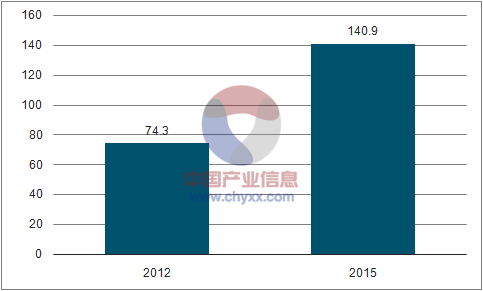

眼科医院数量和收入增加,带动眼科仪器采购。2011-2014 年,我国眼科医院的数量持续增加,2015 年我国眼科医院数量达到 455 家,2011-2015 年 CAGR 达到 12.1%。2015 年我国眼科医院收入达到140.9 亿元,同比增长 26.0%,2012-2015 年 CAGR 达到 23.8%。认为眼科医院数量和收入的大幅增加将直接带动眼科仪器设备的采购。

2015年我国眼科医院数量达到455家

数据来源:公开资料整理

2015 年我国眼科医院收入约140.9亿

数据来源:公开资料、智研咨询整理

四、基层医院和民营医院成为眼科器械采购潜在增长点

基层医疗机构器械采购需求巨大。截至目前,我国共有基层医疗机构92.7 万家,2014 年农村地区共有 114 家眼科医院,在眼科医院中占比28%。我国约 90%的县设有眼科医疗机构,其中约 90%可以独立开展白内障复明手术,眼科医疗服务能力有较大提升。同时,基层医院资源有限,还有大量眼科医疗服务未能满足。另外,基层医疗卫生机构的医疗器械更新换代需求大,20 世纪 80 年代中期以前的产品占比达到 60%。对于眼科医疗器械提供商来说,基层市场还有很大机会。

2016 年我国基层医疗机构 92.7 万家

数据来源:公开资料、智研咨询整理

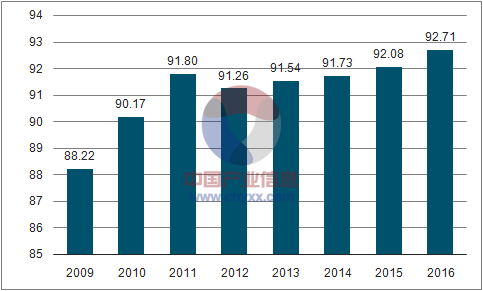

近年来我国民营医院数量迅速增长,2009-2015 年民营医院复合增长率达到 15.1%,2003-3014 年复合增长率达 17.97%。2014 年我国民营眼科医院数量达到 347 家,占眼科专科医院比例约 80%。市场化运营的民营眼科医院更加注重服务质量,仪器设备更新换代速度较快。认为民营眼科医院的迅速增长和仪器的更新换代成为眼科医疗器械市场增长动力之一。

2009-2016年H1 民营医院数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国眼科器械行业市场运行态势及发展战略研究报告

《2026-2032年中国眼科器械行业市场运行态势及发展战略研究报告》共十三章,包含眼科器械国内重点生产厂家分析,眼科器械行业投资与发展前景分析,2026-2032年眼科器械行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科器械行业发展简析:眼科医院数量增长,带动行业需求提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国眼科器械行业发展趋势:市场潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国眼科器械行业发展现状分析:近视人数增加,眼科手术随之增加[图]](http://img.chyxx.com/2021/07/Y2271UXJ3B_m.jpg?x-oss-process=style/w320)