(一)二胎政策:新增市场空间至少130亿

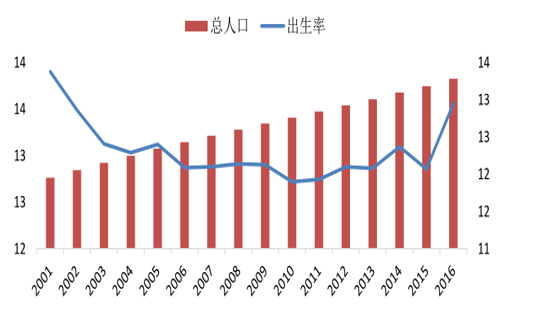

根据数据显示,2013-2015 年,一孩/二孩出生数分别为 1056 万人/511 万人、972 万人/606 万人、886 万人/652 万人,2015 年比 2013 年二孩增加 141 万人,二孩占比在提高,预计到 2018 年出生人口总量中一孩比重会下降到 46%左右,二孩及以上比重上升为 54%左右。

2014 年实施单独二孩政策后,我国出生人口增速为2.9%,2015 年由于生肖偏好的原因出生人口出现不升反降的现象,2016 年全面二胎政策实施第一年新生儿新增 131 万人。一般情况下二孩政策在最初五年时间内将释放前期压抑的生育需求,二胎政策的刺激效果正在显现。按照 12%的增速预计,2017-2018 年间我国年出生人口增量在210-240 万人左右。

我国人口数与出生率(亿人,‰右轴)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国奶粉行业深度调研及投资战略研究报告》

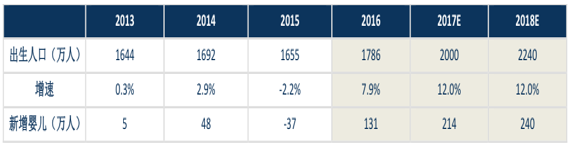

出生人口预测

数据来源:公开资料整理

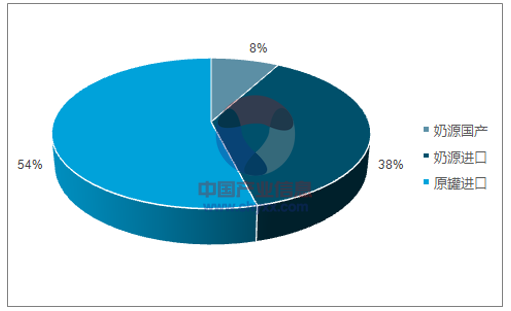

价格方面,数据表明,消费者更加青睐原罐进口产品,2016 年销售额占比达到 54%,同比增长 24%,对比奶源国产产品销售额占比 8%,同比下降 18%。价格带较高的产品增速更快,2016 年线下超高端、高端产品的销售额占比合计 48%,同比增速分别为 20%、28%,其他产品销售额同比下降14%。

2016年线下婴幼儿奶粉各价格段销量占比

数据来源:公开资料、智研咨询整理

2016 年全渠道婴幼儿奶粉分类销售额

数据来源:公开资料、智研咨询整理

对未来婴幼儿奶粉市场空间的测算基于以下假设:

1)用出生人口的增速预计消费量的增速,由于消费具有滞后性,1 段产品消费较较大阶段产品消费在下降,采用平均出生人口增速为当年消费量的增速。出生人口增长 12%,在母乳喂养率没有大幅变动的前提下,意味着每年奶粉消费量将有 10%左右的增长;

2)高端奶粉的占比提升,加之中小品牌甩货行为的逐渐结束,奶粉价格将出现恢复性增长。

据此判断,以出厂口径计算,未来两年婴幼儿奶粉新增市场空间在 130-150 亿之间,对应增速 15%-20%。

婴幼儿奶粉市场空间测算

数据来源:公开资料整理

(二) 配方注册制:空出市场空间至少170亿

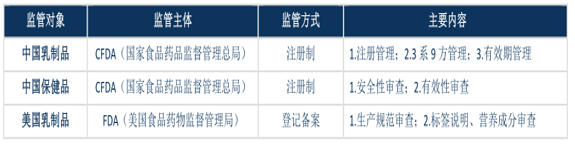

目前我国生产婴幼儿配方乳粉的企业共有 103 家,全国有超过 2000 个配方,平均每个企业有二十多个配方。而德国、法国和荷兰,一般情况下每家奶粉企业配方都在 10 个以内。注册制提出同一企业批准注册的同一产品配方只能对应一种产品,申请注册多个产品配方应当有明显差异,要求可选择的营养物质相差 6 种以上,原则上每个企业不得超过 3 个系列 9 种产品配方。

国内外相关政策比较

数据来源:公开资料整理

(三)跨境购:政策收紧,价格优势缩小

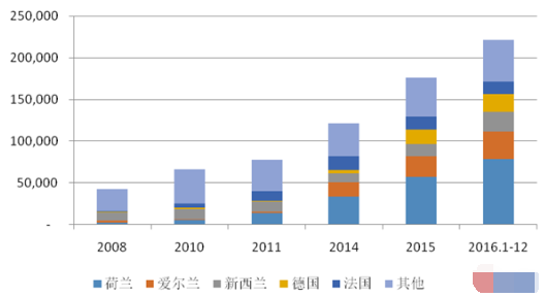

据统计,2016 年我国共进口婴幼儿配方奶粉 22.1 万吨,同比增长 25.8%,总价值 30.1 亿美元,同比增长 21.8%,主要来自荷兰 79016 吨,占 35.7%,同比增长 37%;爱尔兰 32380 吨,占 14.6%,同比增长 32.5%;新西兰 23932 吨,占 10.8%,同比增长 65.4%;德国 21129 吨,占 9.5%,同比增长 23.6%;法国 15021 吨,占6.8%,同比减少 4.4%;这 5 个国家约占中国总进口的 77.5%。

婴幼儿配方奶粉进口量(吨)

数据来源:公开资料整理

近两年婴幼儿配方奶粉进口量与单价

数据来源:公开资料整理

目前跨境购主要有三种形式,海外个人代购,国外电商平台网购、以及国内电商平台网购,在 2018 年 1 月 1月之后,跨境购买婴幼儿配方奶粉同样受到注册制的监管,不过由于牵扯部门较多,且问题比较复杂,现阶段还有很多内容没有确定下来,但有关部门对于跨境购监管整体收紧的态度是肯定的。

另外,2014 年 4 月跨境电商实行税收新政后,传统的保税进口模式受到较大冲击,婴幼儿配方奶粉进口成本将提高,以 200 元一罐进口奶粉为例,实行税收新政后缴税金额将上升 23.8 元,进口奶粉的价格优势受到一定程度的影响。

跨境电商税收新政前后对比

数据来源:公开资料整理

(四)市场空间在哪里:三四线城市母婴店

根据数据,中国三四线城市(含县城及县级市)分别有 229 个和 1612 个,约有 1.6 亿个家庭,比一二线城市家庭数量多出近两倍,预计到 2019 年,三四线城市将占全中国奶粉市场份额 40%。

数据显示,现阶段全国符合全面二孩政策条件的夫妇大约有9000多万对,其中60%育龄妇女超过35岁,40 岁上下的各占一半,城乡比重差不多,这部分夫妇家庭经济条件一般较好,面临的主要问题是身体是否适合生育,上下线城市差别不大;40%的 35 岁以下,尤其是 80 后育龄妇女则没有身体条件的限制,主要考虑的是生育成本问题,相对而言,下线城市生育成本较低,生育二孩意愿更强。因此判断,新增生育人口的释放,主要来自下线城市。

而对于小品牌产品而言,生存土壤主要是在母婴店,通过给门店较高的利润刺激店员积极推荐产品,而一般大品牌的利润相较而言不高,除非消费者有较强的品牌意识,否则很难与小品牌产品进行竞争。注册制实施后,小品牌退出的市场空间将被大品牌获得。

如上所述,婴幼儿奶粉的主要销售渠道是电商渠道和母婴店,尤其以母婴店的占比和增速最高。此外,数据显示,2016 年母婴渠道婴幼儿奶粉销售在下线城市占比达到 76%,远高于上线城市,同比增速 8%,高于上线城市 4%的增速,由此可以判断全面二孩与注册制的政策红利最有利于下线城市母婴店的发展。

不同级别城市消费偏好

数据来源:公开资料、智研咨询整理

母婴渠道婴幼儿奶粉下线城市销售占比

数据来源:公开资料、智研咨询整理

(五)国产VS外资:渠道驱动,国产品牌迎来爆发良机

国产品牌与外资品牌,谁能够在下线城市的母婴店竞争中胜出,谁就能成为未来奶粉市场最大的赢家。外资品牌的优势区域在一二线城市,三四线城市缺少根基,主要渠道集中在电商平台,其渠道下沉的策略主要是与渠道商或母婴店合作,借助后者的资源优势打开市场。国产品牌优势区域本来就在三四线城市,多年深耕区域市场,拥有稳定的渠道供货能力和渠道优势资源,贝因美的母婴渠道销售占比超过 50%,三线以下的母婴店超过 3 万家,伊利的奶粉业务母婴渠道占比超过 40%,集研发、服务、体验于一体的母婴体验店已经落户在内蒙古、河南、江西等地。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国奶粉行业市场发展规模及投资机会分析报告

《2024-2030年中国奶粉行业市场发展规模及投资机会分析报告》共十三章,包含国外重点奶粉企业经营分析,国内重点奶粉企业经营分析,中国奶粉市场投资潜力及前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。