1、存量时代到来,各厂商蓄力瞄准下半年

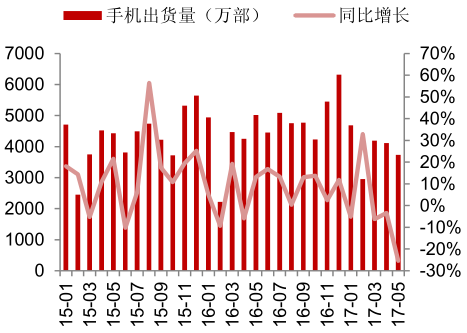

2017年1-5 月,国内手机市场出货量 2 亿部,上市新机型 468 款,同比分别下降 6%和 25%。认为销量下滑主要有两方面的原因:一方面是今年上半年新机发布数量显著减少,市场上的销售主力仍以去年发布的机型为主;另一方面,自 6 月起至下半年将进入新机密集发布时期,从三星、苹果到华为、OPPO、vivo 均将推出年度旗舰机型,并有望搭载更多创新功能,消费者对于下半年各大旗舰机的期待在一定程度上减弱了上半年的购机热情。

2017 年 1-5 月中国大陆手机出货增速趋缓

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国智能手机行业市场需求与投资规划分析报告》

2017年1-5 月中国大陆上市新机型数量下降

数据来源:公开资料整理

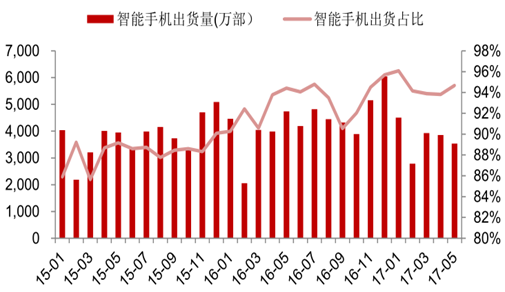

受益于半导体、触控、指纹识别、摄像头等技术的不断进步,智能手机逐渐成为人们日常生活的刚需,目前已基本完成了对功能机的替换。2017 年 1-5 月,中国智能手机出货量占国内整体手机市场的 95%,智能手机进入存量博弈时代。

中国手机市场基本完成从功能机到智能机的转换

数据来源:公开资料整理

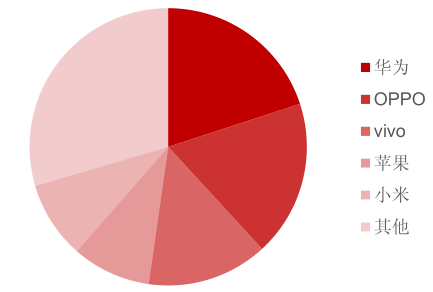

数据显示,17Q1 中国市场前五大智能手机厂商分别为华为、OPPO、vivo、苹果以及小米,国产手机品牌已占据主导地位。而从各自品牌的型号销量布局来看,iPhone、OPPO 更聚焦于旗舰机型,保有率 top5 型号占比较高,而华为产品型号较多,面向各类用户均有相应层次的产品型号,旗下 P10 和 Mate 9 占比相对较小。

17Q1 中国手机市场竞争格局

数据来源:公开资料整理

2、创新趋势显著,推动手机均价提升

根据第三方研究机构对中国线下智能手机月度销量 Top 20 的统计情况,我们能够通过分析销量领先的智能手机所展现出的种种特征,把握智能手机创新趋势和客户关注焦点。

从近几个月中国市场销量分布情况来看,已率先使用于高端产品的高像素摄像头、双摄、大容量电池等零部件升级有望进一步快速渗透,而玻璃机壳等外观创新逐渐引起广泛关注,已具备快速普及的基础,零部件升级与创新功能的搭载将显著提升单机价值量,催生领先布局的企业业绩增长。

零部件升级与创新功能提升单机价值量

数据来源:公开资料整理

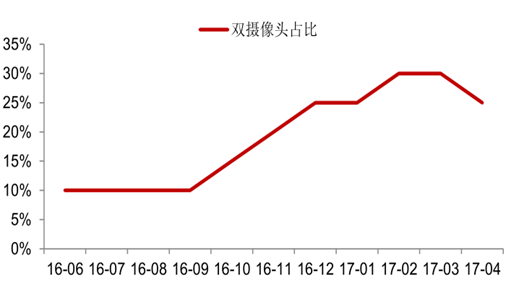

双摄像头为摄像头产业带来持续快速发展动力。后臵双摄像头模组逐渐成为旗舰智能手机的标配,近几个月热销机型中双摄占比显著提升,而整体行业渗透率也有望从去年的 5%提升至今年的 15%,未来双摄像头的设计方向有望聚焦在 3D 成像等更先进的领域,其应用场景的进一步拓宽可为双摄手机提供更多产品卖点。

双摄像头占比显著提升

数据来源:公开资料整理

在外观材质方面,金属机壳仍为当前主流,从热销机型中可见金属机壳在中高端机型中的渗透率处于较高水平,而随着无线充电等技术的创新和 5G 时代的临近,采用玻璃、陶瓷等新材料的机壳也逐渐出现在各厂商近期新发布的机型中,并且在 17 年 4 月热销机型中已可见“金属中框+玻璃机壳”的配臵,彰显市场关注度的提升。

玻璃机壳渐受市场关注

数据来源:公开资料整理

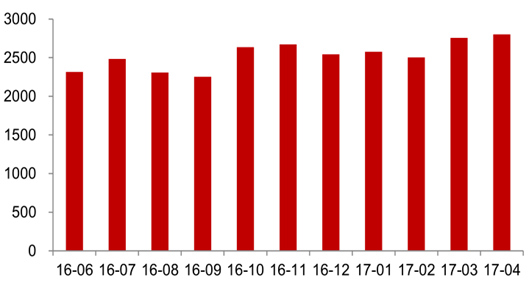

零部件的创新和升级促进智能手机价格上扬,消费者对于热门功能的热捧直接体现在热销机型均价稳步提升的趋势上,未来随着各厂商新发布的旗舰机搭载更加创新的功能,手机价格有望进一步提升,拉动供应链厂商单机可做价值量迅速增长。

热销机型均价稳步提升(元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)