(1)电视剧市场版权交易额增长迅速

A、广电系统收入增加,电视台对优质资源购买力增强

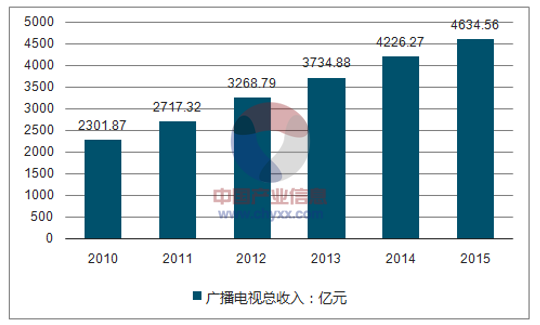

根据广电总局统计,2010 年广播电视总收入2,301 亿元,2015 年上升至4,634亿元,在五年内收入规模几乎翻番,增速远高于GDP 增速。广电系统收入的增加,大大增强了电视台对优质资源的购买能力。2010 年-2015 年广播电视行业总收入数据如下图所示:

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国电视剧市场深度调研及投资战略研究报告》

B、电视台渠道进一步加大对精品电视剧的购买力度

2015 年电视剧占所有节目播出总量的26.2%左右、占收视总量30%左右,电视剧带来的广告收入仍然是电视台最为稳定而重要的收入来源;而电视剧的收视份额与其广告价值有极强相关性,有收视竞争力的精品电视剧成为广告商的集中投放标的。因此,占据电视剧主要收视份额的卫视频道,将构筑差异化的内容优势作为主要竞争策略,越来越多地增加精品剧采购预算。

C、网络视频企业成为电视剧采购新主力

2015 年,中国的网络视频用户达到5.04 亿。电视剧是网络视频有效播放时长份额占比最高的内容类别, 2015 年1-10 月,电视剧的有效播放时间在各类网络视频的有效播放时间中占比超过50%。随着互联网视频行业的迅速发展,网络视频企业已经成为电视剧采购的新主力。

D、电视剧版权交易总收入增长迅速

电视剧行业的主要收入来自于包括电视剧播映权收入在内的版权交易, 2015 年电视剧版权交易额约 222 亿元,其中电视台渠道交易 157 亿元,互联网渠道交易 65 亿元。2013-2015 年电视剧行业版权收入的总交易额维持年均20%以上增速。

(2)电视剧产量总体保持稳定,但精品电视剧供给仍然不足

A、电视剧发行量在高位保持稳定

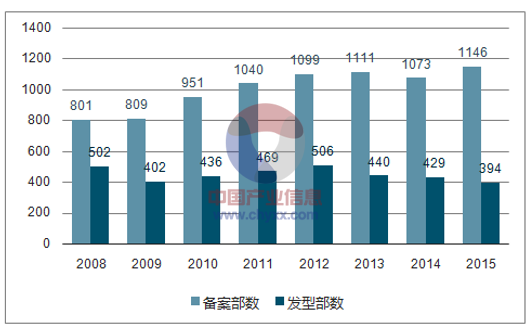

近年来,文化产业蓬勃发展,电视剧作为其中的重要表现形式,获得了各方资源及资金的大量投入,行业产能得到释放。2008 年到2013 年,我国电视剧发行规模稳步上升。在市场的合理吸纳能力和政策干预调节下,2013 年以来,产业投资日趋理性,产量一定程度收缩,但总体维持稳定。2008 年-2015 年国产电视剧备案部数和发行部数变化情况如下:

电视剧备案/发行部数

资料来源:公开资料、智研咨询整理

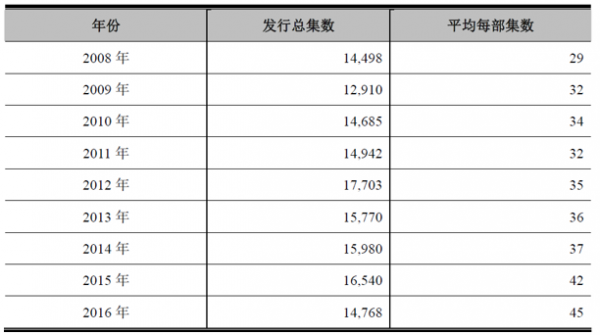

2008 年-2016 年国产电视剧发行集数变化情况如下:

资料来源:公开资料整理

如上述图表所示,2013 年以来,电视剧发行集数稳定在15,000 集上下,电视剧发行总量仍然稳定在较高位置。B、精品内容供给不足,价格高企虽然国内电视剧年产量较高,但精品电视剧仍然具有很强稀缺性, 2011-2016 年卫视频道收视率1%以上的电视剧仅为349 部,占2011-2016年获得发行许可证的电视剧总数约14%,高收视率的精品电视剧占比较小。

此外,由于包括电视台、互联网视频媒体在内的下游渠道之间的竞争日益白热化,对优质内容的获取成为渠道竞争的主要手段,因此近年来精品内容价格逐步攀升。受益于市场的追捧,精品电视剧单集价格超过100 万已经是常态,优秀的精品电视剧甚至能够获得单集千万以上的价格。

(3)竞争格局和市场化程度

随着文化体制改革的不断深入,我国对电视剧制作业务的准入许可基本放开,除严格限制外资之外,目前对境内资本从事电视剧制作业务已基本放开,政策准入门槛较低。

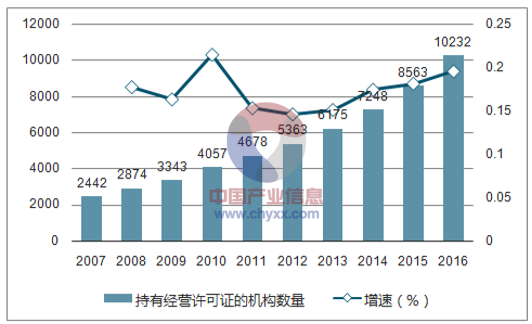

我国电视剧制作机构数量众多、且近几年呈快速增长之势,增速近 20%。

资料来源:公开资料、智研咨询整理

电视剧制作机构多为作坊式生产,普遍规模小、制作能力低、产量不稳定,行业集中度较低。根据广电总局颁布的发行许可证情况统计,2015 年期间,每年制作机构获得发行许可的剧集累计数量达到1 部或1 部以上的仅为205 家左右,占全部制作机构的2.4%左右。

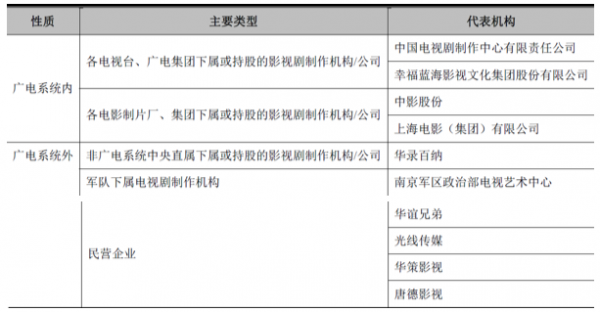

(4)行业内主要企业和市场份额

国内电视剧制作机构可以分为国有制作机构和民营制作机构两大类,其中国有电视剧制作机构起步较早,实力相对比较强大。民营制作机构起步较晚,但近年来也涌现了一批优质的民营电视剧制作企业。

各代表类型和机构如下表所示:

资料来源:公开资料整理

电视剧制作市场单个企业的市场占有率较低,市场集中度也较低。电视剧备案公示数量反映电视剧生产能力,发行许可证数量反映电视剧出品能力。经对广电总局2015 年、2016 年数据整理,两年中排名前十的电视剧制作公司指标合计不足全国总量的50%1,充分反映了电视剧制作市场集中度较低的特点。

(5)电视剧行业特点

A、电视剧行业普遍采用轻资产的经营模式

电视剧行业经营模式较为独特,不同于传统制造业,其普遍采用轻资产的方式进行运营。生产方面,以剧组为组织单位,以独家投资摄制或联合投资摄制的方式完成,专用设施及设备通常以经营租赁的方式取得并使用,不需要购置生产型固定资产。销售方面,主要向电视台、互联网视频平台销售无形的电视剧播映权,可进行多样化及多次的授权使用。资金方面,主要发生在预付账款(预付供应商、联合摄制投资等)、存货(剧本、影视剧作品存货等)、应收账款等之间。整个电视剧生产经营过程体现了电视剧制作企业的轻资产运营特性。

B、电视剧行业具有商品和意识形态双重属性

电视剧行业作为一种文化创意产业,其产品不仅具有商品属性,且具有意识形态。电视剧通过既定的情节和人物设置传递输出世界观、价值观、人生观等,对民众的思维方式、社会的舆论风潮带来直接或间接的影响。因而电视剧作品兼具有商品和意识形态双重属性,是大众文化的重要组成部分。

C、电视剧行业互联网盈利模式崛起

电视剧行业的盈利模式主要为向客户销售电视剧的版权。除去向传统电视台的销售之外,互联网新媒体平台对影视投入不断加大,导致内容渠道对用户收视的竞争日趋激烈,因而推动内容快速精品化,优质影视剧的版权价格持续上升。经过一定的发展与积累,网络付费模式开始崛起,促使电视剧制作方的盈利模式从单纯的版权售卖,转而走向与用户付费分成结合的模式,开辟了新的收入模式。

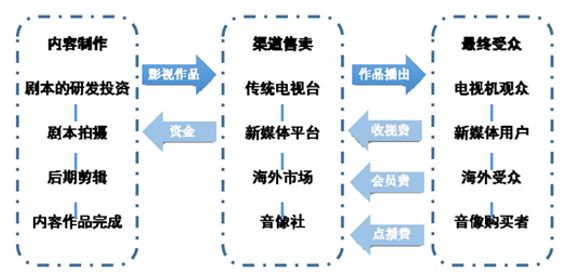

(7)上下游行业的关联性及其影响

电视剧行业经过长时间的发展,电视剧已经形成从制作到售卖到最终受众的完整产业链,相关产业链各环节及相互关系如下图:

资料来源:公开资料整理

(8)上游行业及对本行业的影响

电视剧制作的上游行业主要包括剧本创作提供方、主创人员劳务提供方、摄影耗材、道具服装等采购以及场地、器材提供方。

电视剧剧本创作由编剧提供,其在整个制作过程中十分重要,从根源上决定了一部电视剧质量的高低。随着电视剧行业的日益繁荣,影视制作公司投入大量资金进入了剧本创作阶段,一方面完善编剧发展体系,扩充编剧人才,吸收新鲜血液;另一方面,购买具有广大读者和粉丝基础的热门文学作品进行影视作品改编,进一步发挥互联网效用,在作品创作之初就一定程度上保证了受众人群。电视剧主创人员包括导演、制片人、主要演员及其他剧组核心成员。其中,导演综合各种创作元素,通过镜头语言对作品进行整体把控,制片人贯彻制作企业的理念,演职人员对作品中各个人物进行生动演绎,而优秀的演职人员是电视剧行业的稀缺资源,主创人员对整个电视剧作品的质量有着重要影响。电视剧生产过程中摄影耗材、道具、服装、化妆用品等是不可缺少的组成部分,精细严密优质的布景、道具、服装将给整个影视作品带来巨大的提升。除此之外,还需要租赁场地与器材等。以上领域细分明显,整体发展较为稳定,对行业带来的变动影响较小。

(9)下游行业及对本行业的影响

电视剧制作的下游行业主要为电视台、互联网视频公司与音像出版社等媒体机构。电视台与互联网新媒体平台是电视剧最主要的销售渠道,影视制作机构的收入绝大部分来源于对电视台与互联网新媒体平台的销售。

电视台与互联网视频公司都以直接播放的形式将电视剧呈现给观众,都以各种形式向观众投放广告,广告收入的高低主要取决于电视剧收视率或点击率的高低,因此二者倾向于采购高品质的电视剧。这种需求对于促进电视剧品质提高有很大积极作用。制作机构收入中来自音像出版市场的比重很低,所以音像出版社对于电视剧行业的影响较为有限。随着数字化技术开始在社会的众多领域中得到应用,媒介也开始了数字化的进程,从而促进了电视剧制作领域的发展,给电视剧行业带来新的发展机遇。新技术的更新与媒介的融合将拉动对电视剧的需求。

近年来数字移动电视、网络点播迅猛发展,IPTV 加大运营,手机电视也开始崛起,新技术的运用导致媒介的大融合,促进了电视剧行业的发展,各种媒介对电视剧的需求将逐步增大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电视剧行业市场现状调查及发展趋向研判报告

《2025-2031年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电视剧行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:电视剧市场正在经历从数量扩张到质量提升的转型过程 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)