特种表面活性剂行业的产业链

特种表面活性剂行业属于精细化工产业,位于整个化工产业链的中端,上游为以石油为基础原料和以天然油脂为原材料的生产行业,下游应用涉及到各个领域主要为水处理、玻纤、涂料、建筑、油漆、日化、油墨、电子、农药、纺织、印染、化纤、皮革、汽车工业、航天航空等多种工业品生产行业,下游行业需求的不断扩大对特种表面活性剂行业具有较大带动作用。部分产业链如下图所示。

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国表面活性剂市场专项调研及投资战略研究报告》

(1)减水剂应用板块

①减水剂应用板块产业链

减水剂应用板块产品的上游为石油衍生物行业,主要原材料为环氧乙烷,为聚醚单体,用于生产下游高性能的聚羧酸减水剂产品,该板块产品最终端是被应用到混凝土中用于大型基建、高层建筑等混凝土基础设施领域。

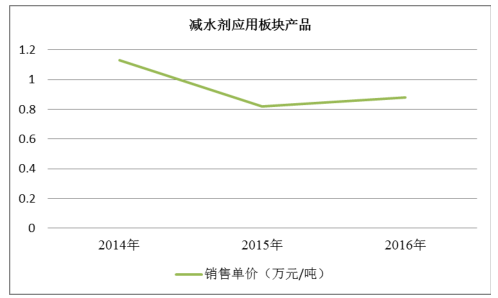

②主要产品的价格变动

减水剂应用板块的产品价格主要受上游原材料环氧乙烷价格的影响, 2015 年产品价格较 2014 年有明显下降,2016 年的产品价格较 2015 有所回升。价格变动情况具体如下:

数据来源:公开资料整理

③行业竞争及产能产量情况

减水剂应用板块产品主要为聚醚单体,聚醚单体下游用于生产聚羧酸减水剂, 2007、2009、2011、2013、2015 年我国合成混凝土减水剂产量分别为 285 万吨、485 万吨、645 万吨、954万吨和 852 万吨,其中聚羧酸减水剂产量分别为 41 万吨、127 万吨、239 万吨、498 万吨和 622 万吨,高性能的聚羧酸减水剂一直保持着较快的增长。

④减水剂应用板块产品主要用于生产高性能的聚羧酸系减水剂,是环保型混凝土外加剂,能够提升混凝土综合性能。我国基础设施投资金额分别为 86,669 亿元、101,271 亿元、118,878 亿元,年度增速都超过了 15%,保持着较高的增长率。

(2)有机硅应用板块

①有机硅应用板块产业链

有机硅应用板块的上游为石油衍生物行业,主要原材料为环氧乙烷和环氧丙烷,产品主要为各类烯丙醇聚醚,主要用于生产匀泡剂、密封胶等有机硅产品,该产品的最终端应用广泛,可以应用到家居沙发、汽车内饰,家电、建筑、冷链物流保温发泡聚氨酯材料,高层建筑玻璃幕墙密封胶等多个领域。

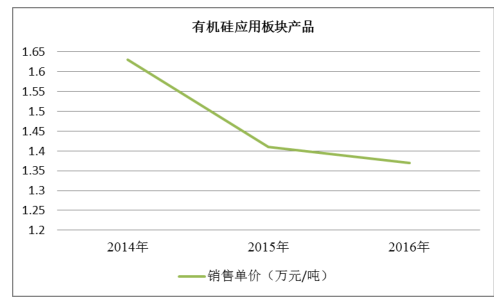

②主要产品的价格变动

有机硅应用板块的产品的价格一直保持在较高水平,其产品种类较多,定制化程度不同价格差别较大,价格波动主要受到原材料以及销售产品的结构的影响。该板块产品价格呈下降趋势,2015 年价格较 2014 年出现了较大下降,2016 年销售单价也有所下降但下降幅度不大。价格变动情况具体如下:

数据来源:公开资料整理

(3)印染助剂应用板块

①印染助剂应用板块产业链

印染助剂应用板块产品的上游为石油衍生物行业和天然油脂衍生物行业,主要原材料为环氧乙烷、天然油脂等。

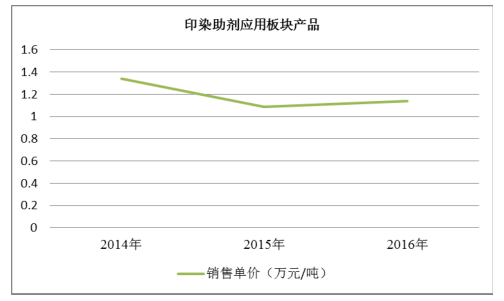

②主要产品的价格变动

印染助剂应用板块的产品价格主要受上游原材料环氧乙烷、油脂价格的影响。产品价格在 2015 年出现了下降,2016 年销售单价有所回升。价格变动情况具体如下:

数据来源:公开资料整理

③行业竞争及产能产量情况

我国印染助剂生产企业较多,大部分是中小企业,成规模的大企业较少。目前行业市场分化为三层:国外跨国巨头利用其产品独特性、品牌、技术服务和新产品前瞻性开发等方面的优势占据着高端产品市场。国内综合性纺织化学品企业,利用产品稳定性和快速的技术服务,控制着国内中端产品市场;一批专业化技术较强的企业分占了某些细分专业产品市场。

在我国,随着纺织工业的快速发展以及市场对纺织品品质要求的不断提高,纺织印染助剂消耗总量增长较快,2000 年至 2015 年,我国纺织印染助剂产能由 30 万吨增长至 200 万吨,年均增长 13.48%。截至 2015 年底,我国纺织印染助剂行业平均产能利用率约为75%,年产量约为 150 万吨。

④终端产业是否属于产能过剩、宏观调控限制、供给侧结构性改革限制等行业,是否可能对经营产生重大不利影响

(4)涂料应用板块

①涂料应用板块产业链

涂料应用板块产品的上游为石油衍生物行业,主要原材料为环氧乙烷,产品主要为双酚 A 聚醚、多元醇聚醚等,用于生产 UV 固化稀释剂剂、光敏树脂、汽车涂料等,该板块产品最终端是可应用于各种特种涂料、高端工业涂料油漆中。

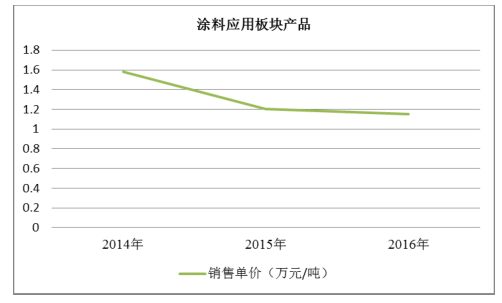

②主要产品的价格变动

涂料应用板块的产品价格主要受上游原材料环氧乙烷、环氧丙烷价格的影响。该板块产品呈下降趋势,产品价格在 2015 年出现较大下降,2016 年销售单价有所下降但幅度不大。价格变动情况具体如下:

数据来源:公开资料整理

③行业竞争及产能产量情况

国内涂料行业同质化竞争激烈,产品附加值偏低,产业集中度较低,我国涂料企业仍很分散,大型企业规模与一些国际知名涂料企业仍有差距。

④终端产业是否属于产能过剩、宏观调控限制、供给侧结构性改革限制等行业,是否可能对经营产生重大不利影响涂料等环境友好型材料的发展。

(5)润滑油及金属加工液应用板块

①润滑油及金属加工液应用板块产业链

润滑油及金属加工液应用板块产品的上游为石油衍生物行业和天然油脂行业,主要原材料为环氧乙烷、油脂等,产品主要为合成酯、多元酸酯等,用于高级润滑油、工业特种清洗剂等,该板块产品最终端是可应用于航空航天、高端汽车、船舶发动机油、抗燃和生物可降解的液压油等多个领域。

②主要产品的价格变动

润滑油及金属加工液应用板块的产品价格主要受上游原材料环氧乙烷、天然油脂价格的影响。产品价格呈下降趋势。价格变动情况具体如下:

数据来源:公开资料整理

③行业竞争及产能产量情况

润滑油总量较大,高端的合成润滑油的占比较低,和欧美差距明显。在 2012 年,欧洲地区,合成润滑油消耗的占润滑油总量的 23.2%,北美地区占 11.8%,亚太地区为 7.4%,2015 年国内润滑油的生产量约为 560 万吨,按合成润滑油所占比例为 7.4%计算,国内合成润滑油的生产量为 41 万吨。

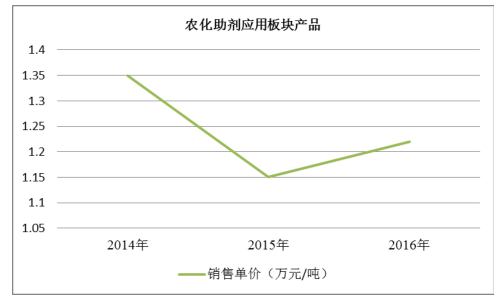

(6)农化助剂应用板块

①农化助剂应用板块产业链

农化助剂应用板块产品的上游为石油衍生物行业和天然油脂行业,主要原材料为环氧乙烷、油脂等,主要为农乳 600#系列、脂肪胺聚醚、脂肪醇聚醚等,用于农药剂型加工助剂等,该板块产品最终端是可应用于杀虫剂、除草剂、杀菌剂、种子处理剂、植物生长调节剂等多种环保型剂。

②主要产品的价格变动

农化助剂应用板块的产品价格主要受上游原材料环氧乙烷、天然油脂价格以及市场需求的影响。产品价格在 2015 年出现较大下降,2016 年销售单价有所回升。价格变动情况具体如下:

数据来源:公开资料整理

④行业竞争及产能产量情况

农化助剂应用板块企业主要分为两类,一类为较早从事农药表面活性剂生产和销售的老牌农药助剂企业,另一类为规模相对较小的企业。其中第一类企业具有研发能力强、产品类型全的特点,市场占有率较高,主要占有中高端市场;第二类企业主要从事混合农药助剂加工与销售,主要占有低端区域市场。

2014 年我国农药特种表面活性剂总销量约达到 10-15 万吨,其中非离子特种表面活性剂大约占 27.3%。

(7)其他应用板块

其他应用板块包括纺丝油剂应用板块、复合新材料应用板块、水处理应用板块、个人护理应用板块,其上游主要为石油衍生物行业和天然油脂行业,主要原材料为环氧乙烷、环氧丙烷、油脂等,价格波动一般受上游原料波动影响较大。

二、行业市场情况分析

1、国际市场需求趋势

表面活性剂在发达国家已经经历了很长的发展周期,在全球市场保持着一个较为稳定量, 2012 年全球表面活性剂的市场规模已达到 1,226.5 万吨。在全球各个经济体中,亚洲市场在表面活性剂的市场规模增长较快,在全球份额上升至 38%,已经超过了饱和的欧美市场。全球表面活性剂市场预计在 2019 年将达到402.86 亿美元,市场总量将达到 2,280.2 万吨,2014-2019 年期间的销量增长率将达到 5.40%,销售额增长率将达到 5.80%。

在 2013 年,阴离子表面活性剂占有的市场份额最多,其总量为 708 万吨,其次是非离子表面活性剂,占有的市场份额为 622.4 万吨,预计非离子表面活性剂在 2014 年—2019 年期间的复合年增长率将高于阴离子表面活性剂、阳离子表面活性剂和两性表面活性剂。

2、国内市场的需求情况及其变化趋势

表面活性剂主要为非离子表面活性剂,近 20 多年来,非离子表面活性剂发展极为迅速,应用越来越广。在未来较长时期内,国内非离子表面活性剂特别是新型的表面活性剂的消费量仍将会保持较高的增长速度;同时,随着我国国内表面活性剂生产企业技术水平的提高和生产规模的不断扩大,我国表面活性剂产品的国际竞争力将进一步提高,将减少部分高端产品对国外的进口依赖。

(1)减水剂市场分析

减水剂是一种在维持混凝土坍落度不变的条件下,能减少拌合用水量的混凝土外加剂。我国经济在近二十年增长迅速,建筑基建行业也在其间快速成长起来,并且保持着良好的增长态势,其中建筑行业总产值稳步上升,2016 年建筑行业年度总产值达到 19.36 万亿。具体如下图所示。

数据来源:公开资料、智研咨询整理

减水剂作为建筑、基建用材料水泥的重要添加剂,其需求也保持着稳定的增长。同时,近年来,减水剂的研究与生产朝着高性能、无污染方向发展,其中,聚羧酸减水剂因其减水率高、保坍性能好、掺量低、无污染、缓凝时间少等优异性能成为混凝土减水剂的主要发展方向。聚羧酸减水剂是由不同分子量的聚醚单体和各类不饱和羧酸、磺酸以及酰胺单体共聚而成的一类具有梳状结构的新型水溶性高分子材料,这种特有的分子结构区别于其它传统产品,使混凝土具有良好的流动性和触变性而使复杂的混凝土施工过程变得简单易行。聚羧酸减水剂无游离甲醛、氨等有害物质产生,生产工艺环保,对环境无污染,代表混凝土外加剂材料最先进技术的产品,是混凝土外加剂中更新换代的产品。随着国内聚羧酸减水剂的迅速发展,其在减水剂应用中的比例快速提升,聚羧酸减水剂以其高减水率、绿色环保等高性能优势,迅速抢占减水剂市场。

数据来源:公开资料、智研咨询整理

2007、2009、2011、2013、2015 年我国合成混凝土减水剂产量分别为 285 万吨、485 万吨、645 万吨、954万吨和 852 万吨,其中聚羧酸系减水剂产量分别为 41 万吨、127 万吨、239 万吨、498 万吨和 622 万吨,高性能的聚羧酸减水剂一直保持着较快的增长。

(2)有机硅行业

A、行业基本介绍

有机硅化合物是一类性能优异、功能独特、用途极广的新材料,因主链以硅氧键组成,侧链带有有机基团,兼具无机和有机聚合物的双重性能。自 20 世纪40 年代实现工业化生产以来,有机硅化合物得到了蓬勃的发展,其应用范围也从航空、机械逐渐深入到人们日常生活的各个领域。

B、聚氨酯泡沫材料

①聚氨酯泡沫材料的应用领域

聚氨酯泡沫材料在汽车中主要应用在汽车内饰、座垫、汽车顶棚等构件,是汽车工业用量最大的塑料品种之一。2016年,我国汽车产量销量分别分别为 2,819.30 万辆和 2,802.82 万辆,同比增长15.06%和 13.95%,产销量仍保持世界第一。

中国是全球冰箱最大的生产国, 2016 年冰箱的生产量达到了 7,458.3 万台,市场容量巨大。软泡材料主要应用在家具产业中,主要被应用在聚氨酯泡沫塑料、织物为主的家具及垫材中。房地产行业经过过去几年的高速发展在近几年的增速有所放缓,但整体的需求量还是很大。2007-2016 年,我国的软体家具的产量由 2,663 万件增加到了 5,850 万件,年均复合增长率达到了 8.19%。

②有机硅新材料改性用高性能聚醚的市场

到 2017 年,全球及中国的聚氨酯泡沫产量如下:

区 域 | 产 品 | 年产量 | 2012-2017年复合增长率(%) | |||

2012年 | 2013年 | 2014年 | 2017年 | |||

全 球 | 聚氨酯硬泡 | 511 | 544 | 570 | 683 | 5.97 |

聚氨酯软泡 | 560 | 570 | 580 | 678 | 3.9 | |

合计 | 1071 | 1114 | 1150 | 1361 | 4.91 | |

中 国 | 聚氨酯硬泡 | 170 | 190 | 210 | 270 | 9.69 |

聚氨酯软泡 | 150 | 150 | 160 | 210 | 6.96 | |

合计 | 320 | 340 | 370 | 480 | 8.45 |

其中按照目前的生产工艺聚氨酯泡沫生产中稳泡剂的使用比例基本为1%-2%之间,取其平均值 1.5%,以此推算,匀泡剂的需求量如下:

单位:万吨

区域 | 产品 | 2012年 | 2013年 | 2014年 | 2017年 | 2012-2017年复合 |

全球 | 匀泡剂需求量 | 16.07 | 16.71 | 17.25 | 20.42 | 4.91 |

中国 | 匀泡剂需求量 | 4.8 | 5.1 | 5.55 | 7.2 | 8.45 |

C、建筑密封胶行业的应用

目前高性能建筑密封胶有三类:硅酮、聚氨酯和聚硫。其中,聚硫密封胶由于其低温固化速度慢、易老化变硬、缺乏耐久性,而且带有强烈刺激性的臭味,正逐渐退出建筑应用领域。有机硅改性聚醚密封胶在结构上继承了端硅烷基结构和主链聚醚键结构的

有机硅改性聚醚密封胶因其优异性能受到市场欢迎,经过多年发展,已在日本建筑密封胶市场占有绝对主导地位以上,占到市场份额的 55%,在欧美等国也占有相当比例的市场份额,目前在美国的市场份额达到了 25%左右。 2013 年我国仅建筑硅酮类密封胶的产量在 60-70 万吨,且每年的增长率为 20%,市场空间巨大。

D、其他行业应用

由于有机硅改性聚醚的良好的化学性能,其还可应用到水性建筑涂料、汽车工业涂料、太阳能电池板密封胶、日化等多个细分领域。这些市场大多在国内都属于新兴市场,具有很高的成长性,市场潜力巨大。

(3)印染助剂

①印染助剂是在织物印花和染色的过程中所使用的助剂,能够提高印花和染色的效果,包括印花助剂和染色助剂,其中印花助剂有增稠剂、粘合剂、交链剂、乳化剂、分散剂和其他印花助剂等。

2009 年全球纤维产量超过 7,000 万吨,预计到 2020 年,世界各国对纤维的需求量将超过 9,500 万吨,纺织工业发达国家对纺织印染助剂产量与纤维量之比达到 15:100,世界平均水平为 7:100。我国纺织印染助剂的产量和品种与国际水平相比都比较落后。纺织助剂产量与纤维产量之比,我国只有 4∶100。

②体现绿色、环保的特性,除印染助剂和染料所要求一般性能外,还必须满足一些特定的质量指标,如要求有良好的安全性,可生物降解性,不能含有环境激素、重金属离子及甲醛不能超过限定值等;

③由于企业在清洁生产节能减排方面投人了很大的财力和人力,高效、节能短流程、低温等助剂的开发将受到纺织印染企业的欢迎。满足这些新特征的新型绿色的印染助剂将在未来逐渐替代现有市场,市场空间巨大。

(4)涂料

自改革开放以来,随着中国国民经济的快速增长,人们生活水平的不断提高,涂料产量和用量正以较快的速度增长,目前已成为世界第二大涂料消费国。但是相比于发达国家,我国涂料的消费结构还不尽合理,高污染的涂料品种仍占据较大的比例,对环境和施工人员带来严重的危害。随着全球气候的变化和资源、能源的日趋紧张,世界各国相继制定了严格的环保法规和政策,鼓励和推广使用绿色环保、节能节材的新产品。

2010 年全球的辐射固化配方产品消费量为 48.5 万吨,活性稀释剂占配方产品总量 40%,和聚醚占活性稀释剂含量 78%比例测算,活性稀释剂的总消费量为 19.4 万吨,按照客户需求的产品构成测算聚醚总消费量为 15.1 万吨,2015 年辐射固化配方产品消费量预计达到 67.6 万吨,活性稀释剂的总消费量预计达到 27.04 万吨,聚醚总消费量达到 21.1 万吨,年均增长率为7%。

而中国 2010 年辐射固化配方产品消费量为 11.1 万吨,活性稀释剂的总消费量为 4.44 万吨,聚醚总消费量为 3.5 万吨,2015 年辐射固化配方产品消费量预计达到 21.9 万吨,活性稀释剂的总消费量预计达到 8.76 万吨,聚醚总消费量为6.8 万吨,年均增长率将达到 15%。

(5)润滑油行业

润滑油的构成主要有车用润滑油、工业润滑油、工艺用油、金属加工液和防锈剂等。

A、国内润滑油行业生产情况

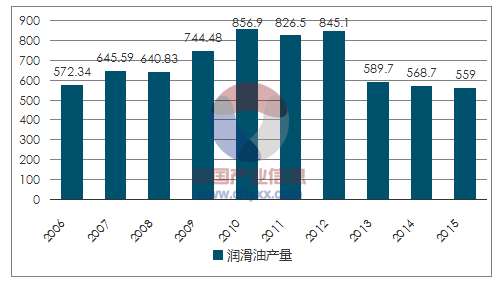

近十年来,我国经济保持高速增长,伴随经济增长和人们生活水平的提高,我国汽车消费市场呈现高速增长,直接带动了车用润滑油、汽车化学品和汽车养护品的市场快速发展,2012 年我国润滑油市场生产量约 850 万吨,随后两年由于整个制造业形势不太理想,作为制造业晴雨表的润滑油行业产量也有所下降,不过我国作为世界第二大润滑油消费国,但仍然占有巨大的市场份额。

数据来源:公开资料、智研咨询整理

虽然我国的润滑油市场总量很大,但是人均消费量和美国、日本等发达国家相比还有很大的差距,预计在相当长的一段时期内,我国润滑油消费仍有较大的增长潜力。

B、合成润滑油市场分析

合成润滑油是通过化学合成方法制备成较高分子的化合物,再经过调配或进一步加工而成的润滑油。具有一般矿物油或天然油脂所不能满足的使用要求,比如低温、高温,高负荷、高转速,高真空、高能辐射,强氧化介质以及长寿命。

在 2012 年,欧洲地区,合成润滑油消耗的占润滑油总量的 23.2%,北美地区占 11.8%,亚太地区为 7.4%, 2014 年合成润滑油占到全球润滑油市场份额约为 11%。

2015 年国内润滑油的生产量约为 560 万吨,按合成润滑油所占比例为 7.4%计算,国内合成润滑油的需求为 41 万吨;2014 年国际市场需求为 3,900 万吨左右,合成润滑油占比按 11%计算,则国际市场合成润滑油的需求为 429 万吨。

(6)农化助剂

农药制剂是由农药原药和农药助剂配制而成。在农药制剂中,农药原药被称为活性成分,农药助剂被称为非活性成分。农药助剂可分为表面活性剂和非表面活性剂两大类,农药助剂的主体是表面活性剂,农药表面活性剂作为乳化剂、分散剂、润湿剂、渗透剂、增效剂和增溶剂等广泛应用于加工乳油、微乳剂、水乳剂、悬浮剂、悬浮种衣剂、微囊悬浮剂、悬乳剂、水剂、可溶液剂、可分散油悬浮剂、可湿性粉剂、水分散粒剂等制剂中,而这些制剂正是在农业上使用较多的农药制剂。

我国是世界农药生产和使用大国,2014 年原药产量突破 150 万吨,除了大量出口原药及其部分不用助剂的农药制剂外,国内原药消耗量约 50 万吨,这些原药需加入表面活性剂及其它助剂而加工制成各种不同的剂型,制剂的年加工量达到 300 多万吨。2014 年我国农药特种表面活性剂总销量约达到 10~15 万吨,其中非离子特种表面活性剂大约占 27.3%。到 2019 年,全球农业助剂市场将以 5.6%的复合年增长率增长至 31.83 亿美元,市场空间巨大。

(7)其它

A、水处理

水处理剂是精细化工产品中的一个重要门类,目前所用的水处理剂主要有絮凝剂、缓蚀剂、阻垢分散剂、杀菌灭藻剂、除垢剂、除油剂、除氧剂、浮选剂、软化剂等。在水处理剂中用得最多的是高分子表面活性剂,主要用作循环水的絮凝剂和阻垢分散剂。

水处理剂主要应用于化工、钢铁、电力、污水处理、自来水、纺织、印染、石油、造纸等行业的水处理。2010-2015 年,全球水处理化学品需求将以年均 3.2%的速度增长。到 2015 年,该市场的价值将达到约 1240 亿美元,其中中国市场将以年均 6.1%的增长速度引领全球水处理化学品市场。中国是世界上水处理化学品及服务增长最快的地区。2010 年中国专用水处理化学品销售额达 20.2 亿美元,2010 年-2015 年中国市场的水处理专用化学品需求增长率约为6.1%。

B、个人护理

由于表面活性剂还应具有增溶、乳化、润湿、去污、杀菌、消泡和起泡等应用性质,在个人护理产品中可以有很好的应用。

国外个人护理品发展的历程表明,当人均 GDP 超过 3,000 美元时,个体消费已基本脱离对温饱的要求,开始追求生活品质的进一步提高,表现在消费结构上,则是恩格尔系数大幅降低,对可选消费品的支出增加,其中包括个人护理品。

2010 年,全球个人护理品市场的规模将达到 2,261 亿美元,随着新兴市场消费能力的增强,近几年全球个人护理品的复合增长率将达到 4.5%,2015 年全球个人护理品的市场规模将达到 2,800 亿美元。2004 年至 2011 年间,中国个人护理品市场销售额的复合年均增长率为 9.5%,到 2010 年市场规模将达 169 亿美元,占全球 7.5%,全球份额比 2006 年的 6.5%高出一个百分点。2010 年以后,行业增长速度将会放缓,2012 年至 2015 年间,市场销售额的复合年均增长率预计会达到 8.8%。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国软泡聚醚行业价格、产能及消费量分析:行业产能过剩凸显,价格承压下行趋势延续[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国抗菌涂料行业分类、发展历程、市场规模、重点企业及未来趋势分析:人们对健康和卫生的关注度不断提高,抗菌涂料市场规模将增长至153.68亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国利尿剂药物行业市场规模、企业格局及未来趋势分析:利尿剂市场规模稳步增长,本土企业牢牢占据了国内主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国安全气囊行业产业链图谱、产业环境、市场现状及未来趋势研判:新能源汽车产业加速发展,安全气囊应用需求日益上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国海水淡化设备行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势:在国家政策的推动下,海水淡化设备需求不断增加[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)