一、产能利用率小幅提升,行业集中度不断提高,供给格局良好

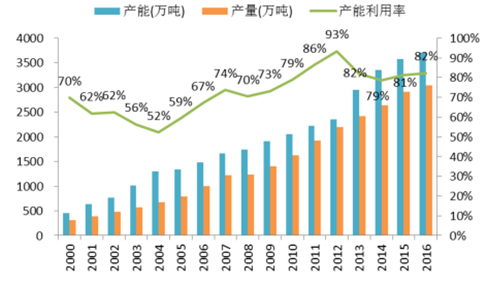

产能产量逐步提升,产能利用率小幅上涨。涤纶长丝的产能从 2010 年的 2060 万吨增长至 2016 年的 3701 万吨,复合增长率为 10.2%。产量方面,2016 年行业产量达到 3048万吨。行业开工率从 2014 年低点稳步提升,目前维持在 82%。

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

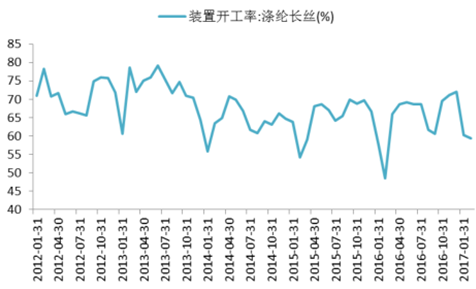

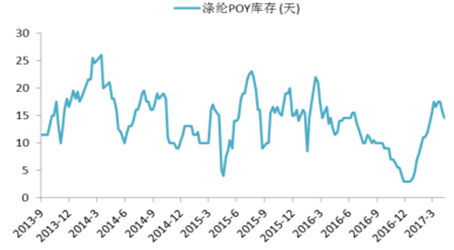

涤纶行业具有明显的季节周期性,开工率及库存比去年同期向好。根据卓创数据,2013年以来涤纶行业周期性较为明显,年初的一二月份及年中的八九月份是明显的行业淡季。今年 2 月份行业开工率为 59.3%,同比增长了 10.8%。此外,涤纶 POY 一季度库天天数不超过 20 天,明显低于 16 年同期水平。

涤纶长丝产能利用率逐年提升

数据来源:公开资料整理

涤纶长丝月度开工率

数据来源:公开资料整理

涤纶 POY库存天数

数据来源:公开资料整理

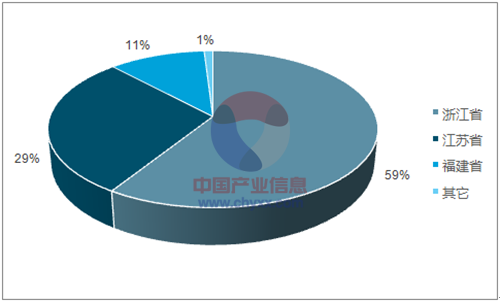

国内涤纶长丝产能集中在浙江、江苏和福建

数据来源:公开资料、智研咨询整理

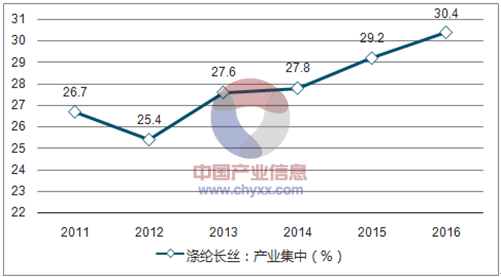

涤纶 CR4占比逐年提升

数据来源:公开资料、智研咨询整理

二、纺织服装业微弱复苏,非服装类纺织成新增长点,出口比例持续提高,需求平稳增长

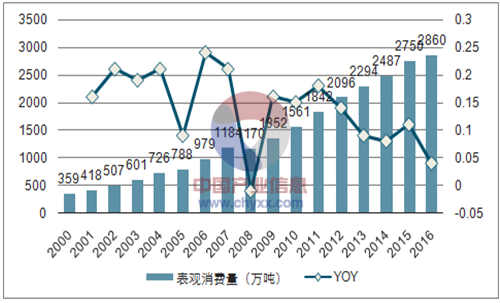

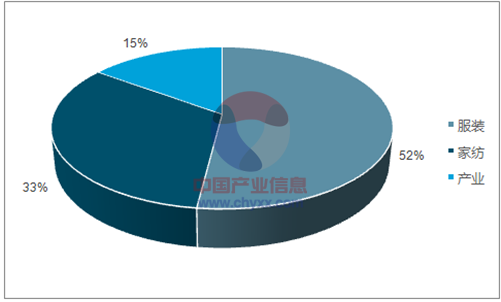

涤纶是化纤中产量占比最大的品种,其下游包括服装用纺织品、家纺用纺织品和产业用纺织品三大领域,其中服装用占比 52%,家纺用占比 33%,工业用丝比例相对较小。过去五年,涤纶表观消费量由 2011 年的 1842 万吨增至 2016 年的 2860 万吨,复合增长率 9.2%。涤纶长丝消费量的增长与下游纺织业的需求有密切关系。近年来由于国内纺织服装行业处于调整期,涤纶增速相比于 2011 年之前放缓。从 16 年底开始,纺织业开始处于上升趋势。从柯桥纺织总景气指数可以看出,16 年下半年后纺织业景气度回升明显,至 16 年底,纺织景气情况已处于 2011 年以来的高点。

表观消费量

数据来源:公开资料、智研咨询整理

涤纶下游需求占比

数据来源:公开资料、智研咨询整理

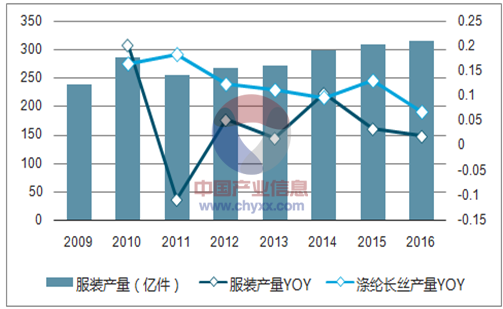

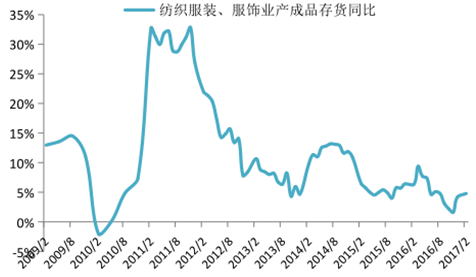

服装业微弱复苏,带动涤纶需求回升。服装也在涤纶下游需求占比中达 52%,从涤纶产量和服装产量增速来看,两者具有较大的相关性。根据国家统计局数据,16 年底纺织业产成品存货同比处于历史低点,17 年初开始有微弱回升。我们认为下游服装行业处在微弱复苏中,补库存将会进一步带动涤纶需求向好。

非服装类纺织逐步成为纺织业新增长点。服 装行业自 2011 年出现 10%的负增长以来经历了一段 调整期间,但涤纶产量增长率仍维持在 10%左右。服装是涤纶下游的主力消费行业,这就意味着,涤纶在非服装用纺织品领域的需求正在高速增长,有力填补了服装业短期下滑引起的需求缺口。受益于更新需求、乔迁购买和婚庆消费,我国家纺业正进入快速成长阶段,15 年开始家纺市场景气指数上升明显。随着我国汽车、农业、卫生、交通、航空、建材、生物医药等相关产业的发展,产业用纺织品正成为我国纺织业新的经济增长点。

据中国产业用纺织品行业协会预测,十三五期间,产业用纺织品产量到 2020 年有望实现2202 万吨,较 2013 年产量实现翻番,复合增速超 10%。

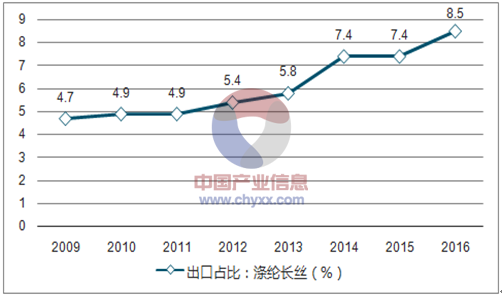

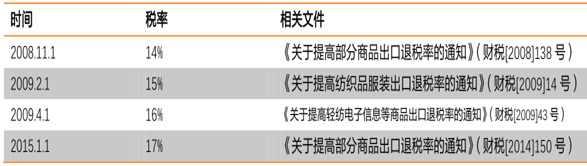

出口比例不断提高,带动需求增长。一方面受人民币贬值影响,另一方面出口退税率不断上调,有利于我国涤纶长丝生产企业不断降低出口成本,提高产品差别化、功能化率,增强国际竞争力。涤纶出口快速增加,也拉动了需求的增长。16 年涤纶累计出口约 200 万吨,同比增长 17%,其中 5 月份出口数量就突破 20 万吨,创历史新高。随着出口需求的增加,涤纶长丝出口占比明显提升,从 15 年的 7.4%提升至 16 年的 8.5%,为涤纶长丝需求增长增加了新的动力。

涤纶长丝产量增速与服装产量增速正相关

数据来源:公开资料、智研咨询整理

纺织服装存货同比接近历史低点

数据来源:公开资料整理

15年开始家纺类市场景气指数上升趋势明显

数据来源:公开资料整理

出口占比不断提高

数据来源:公开资料、智研咨询整理

涤纶出口退税税率不断提高

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告

《2025-2031年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2025-2031年中国涤纶长丝产业发展趋势预测分析,2025-2031年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询