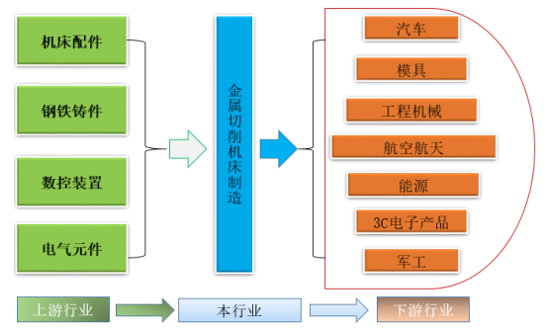

1、本行业与上、下游行业的关联性

本行业的上、下游行业如下图所示:

资料来源:公开数据整理

上游行业为本行业提供机械配件和功能部件。本行业为下游行业提供工作母机,涉及到制造业的各细分行业,下游各细分行业呈现不同的市场需求特点。同时,因为下游行业的机床工具采购一般属于固定资产投资,因此下游市场需求反映到本行业具有一定的时滞性。

2、上游行业发展对本行业的影响

行业的上游行业主要生产精密钣焊产品、机床铸件等产品,有效延伸了产业链。上游材料价格的波动对本行业具有较强的关联性,若上游价格上涨,则将相应提高本行业的生产成本,但由于下游需求行业广泛,本行业具有较强的定价能力,转移价格上涨的能力较强。

数控机床的主要功能部件包括数控系统、电气与液压系统、主轴单元、滚珠丝杠副、滚动导轨副、检测装置等,这些功能部件的性能成为整机性能的决定因素。数控系统和关键功能部件具有较高的技术进入门槛,由于国产功能部件在品种、质量、数量上都不能满足国内中高档数控机床制造企业的主机配套需求,国内机床企业主要从国外企业进口先进的数控系统和关键功能部件。

3、下游行业发展对本行业的影响

数控金属切削机床的用途十分广泛,涵盖国民经济的多个重要领域。

①模具行业

模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具, 其主要通过所成型材料物理状态的改变来实现对物品外形的加工。模具是材料成型的重要工艺装备,材料在外力的作用下受模具约束产生流动变形,从而制得所需形状和尺寸的零件。使用模具可生产结构和形状复杂的制品,具有生产效率高、制件的一致性高、制件的精度较高和节能节材等特点,模具工业水平已经成为衡量一个国家制造业水平的重要标志之一。

模具加工通常使用的机床包括数控铣床、精密电加工机床、高精度加工中心、精密磨床等。机床的技术水平、加工精度和质量稳定性对塑料模具的精度、光滑度、使用寿命和制造周期有着非常重要的影响。随着航空航天、汽车等行业的产业升级,高强度复合材料需求增大,成形模具的性能、精度、空间等标准亦将继续提高,因此模具行业对高端数控机床的需求将会增加。

因大多数模具加工具有模块重量加大、主要加工量集中在凹模和凸模、对模具加工精度越来越高等特殊性, 数控加工中心机床需要有良好的刚性与模块重量相适应的大承载能力,工作台面尺寸要与模具外形尺寸相适应,并具备一定的精度保持性。中等尺寸的模具铣床和加工中心具备高转速和大功率高速加工的特点,在模具加工中体现出一定的优越性,五轴联动加工中心具有良好的深孔腔综合切削能力,能够适应复杂的空间曲面加工。

根据成型材料不同,模具分为金属模具和非金属模具,非金属模具中的塑料模具占模具行业总产值的 45%以上,成为最主要的一种模具产品。2005 年至 2015年,我国塑料模具销售额由 275 亿元增长至 783 亿元,年复合增长率约 10%。

资料来源:公开数据整理

《模具行业“十三五”发展指引纲要》提出国内市场国产模具自配率预计于2020 年达到 90% 以上,满足模具用户行业发展对模具产品的需要(2020 年国内模具市场预计为 2,500 亿元)。制造业技术发展和转型升级中需要的中高档模具在模具总量中的比例达到 60%,同时满足新兴产业发展急需的关键性模具;模具出口达到 60 亿美元,其中中高档模具比例提高到 50% 以上。

在新的发展时期,我国将根据模具行业的发展和下游产业的需求,推进产品结构调整, 大力发展用户行业需要的中高档模具产品, 提高为国民经济支柱产业、国家重点工程、重点项目及战略性新兴产业配套服务的能力。推动企业走“专、精、特、新”发展道路,努力实现创新驱动发展,提高企业国际化程度,稳定模具出口增长, 继续实施“项目带动”, 同时加快模具人才培养体系的改革和建设。

②汽车产业

汽车产业是由整车制造商、零部件供应商、产品经销商和服务提供商组成的覆盖汽车整车、零部件设计研发、制造、销售、售后服务以及报废回收全过程的庞大产业链。在国际上,汽车强国一般同时又是机床强国,美、日、德、意等国机床工业对汽车产业产生重要的影响。机床是汽车生产的重要设备,占据着汽车制造厂固定资产总投资的重要比例,直接影响到汽车的制造成本。数控金属切削机床对汽车工业的影响主要体现在占整车全部装备价值 70%左右的汽车零部件加工领域,该领域对机床的需求已经超越了整车制造商对机床的需求。汽车零部件加工方面,中国生产的数控车床、立式加工中心基本上可以满足汽车零部件模具制造的需要。

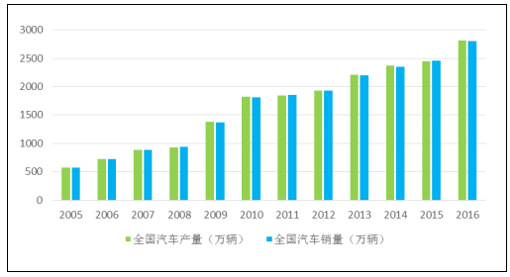

2005-2016年我国汽车产销量

资料来源:公开数据整理

与发达国家相比,我国的汽车产业起步较晚,但随着国际汽车市场需求结构的转变和产业转移,以及我国各地区车辆购买、置换需求的增加和相关政策的鼓励,我国已于 2009 年成为世界最大的汽车产销国。 2016 年我国汽车年产量和销售量保持着良好的增长势头,分别达到 2,811.88 万辆和 2,802.82 万辆,同比增长14.46%和 13.65%,中国也成为全球首个汽车年销量超 2,500 万辆的国家。近十多年来我国民用汽车保有量随着经济的快速发展和城镇化率的不断提高保持着稳定的增长,从 2005 年的 4,329 万辆增加到 2015 年的 17,228 万辆,未来我国汽车行业仍将保持稳健的发展态势。

2005-2015年全国民用汽车保有量

资料来源:公开数据整理

③消费电子

消费电子是指供日常消费者生活使用的电子产品,包括手机、电脑、电视及其他终端电子类产品。电加工机床、数控加工中心、数控钻床、数控铣床等广泛应用于消费电子行业,金属切削机床在消费电子行业的用途主要在加工金属外壳、金属零部件等。消费电子行业主要应用的技术有冲压、车铣加工、电加工和激光加工,消费电子产品内部的钣金件多是冲压完成,而产品壳体部分有车铣加工。全球范围内消费电子产品的用户规模不断扩大,尤其是各类智能终端产品的普及,使得消费电子产品下游需求持续旺盛。

目前,我国已经成为世界消费电子产业的制造中心,同时,居民收入水平稳步提高和手机等消费电子产品的普及率不断提高使得我国也成为了世界消费电子产品的最大消费国之一。伴随着如 VR 设备、车用电子设备等新产品的不断涌现和新技术的不断应用使得消费电子产业的产品种类更为丰富, 未来全球消费电子产业规模有望保持增长态势。与此同时,中国消费电子产业将逐步成长为规模大、自主配套能力成熟的产业,未来中国消费电子产业产值与销售额将保持稳定增长。

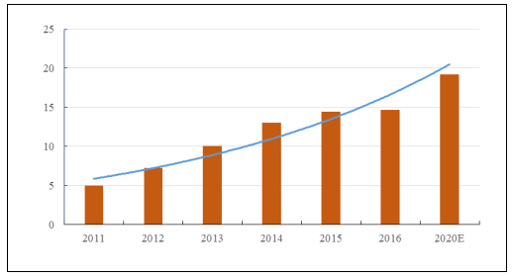

2011-2020年全球智能手机出货量及预测(亿部)

资料来源:公开数据整理

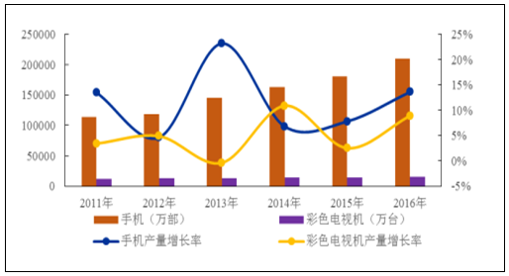

智能手机市场仍然是消费电子市场增长的重要引擎。自从手机进入智能时代以来,全球智能手机出货量一直保持增长势头,虽然近几年增速有所放缓,但全球智能手机市场变化稳定, 2016 年全球智能手机出货量达到 14.71 亿部,预计2020 年出货量将达到 19.2 亿部,未来 5 年复合增长率为 6.0%。我国仍然是世界上最重要的消费电子产品生产国和消费国之一, 近年来手机产量和彩色电视机产量均保持稳定增长的态势,虽然增速有所波动,但总体增长态势稳定。消费电子市场在未来将延续近几年年的整体态势,主要依靠智能手机、超高清电视、可穿戴设备等带动市场增长。

2011-2016年我国手机和彩电产量

资料来源:公开数据整理

④工程机械

工程机械行业是我国国民经济发展的重要支柱产业,在我国经济建设,特别是重大工程项目建设、新型城镇化建设中发挥着重要作用。近年来,受我国宏观经济增速放缓的影响,我国工程机械行业总体出现结构化调整,大部分产品需求不足导致其产能过剩,仅有塔式起重机、叉车等少部分产品保持了较为旺盛的需求。

工程机械行业作为机床行业的重要下游行业,需要较多种类的机床设备,包括各种规格的立、卧式加工中心(加工壳体,变速箱)、数控车床、数控磨床、齿轮加工机床、数控专用机床等,以及大量锻压设备如大型数控剪板机、数控折弯机、数控切割机、自动上下料的各种压力机等。此外,工程机械行业还需要焊接机械手、机器人、喷漆与表面处理等设备。

我国工程机械行业从 2011 年起持续下滑, 经过近五年的调整期后自 2016 年初呈复苏迹象,主要原因为基础设施建设拉动工程机械需求。近年来,国家发改委和财政部等部门大力推广国际上公认的市场参与公共资源配置的有效途径PPP 模式(政府与社会资本合作模式),为基础设施建设投资提供资金来源。除此之外,基础设施是“一带一路”优先的投资领域,“一带一路”沿线大多数国家的基础设施建设需求旺盛,大批铁路、公路、能源、港口、信息、产业园区等项目等待开发,工程机械行业将迎来新的发展阶段。

2016 年 3 月,中国工程机械工业协会发布《工程机械行业“十三五”发展规划》。“十三五”期间,工程机械行业要把握全面建成小康社会的目标要求和内容,坚持创新、协调、绿色、开放、共享的发展理念,全力推进工程机械中国制造向中国创造转变,中国速度向中国质量转变,中国产品向中国品牌转变,促进工程机械行业的可持续发展;加快实施工程机械行业走出去战略,使工程机械主要产品全面达到国际先进水平,为发展成为制造强国打下坚实基础。

规划通过对国内外工程机械市场发展的分析,尤其是根据“一带一路”、京津冀协同发展、 长江经济带三大战略所引发的基础设施建设为行业所带来的机遇及新的发展环境,预测到 2020 年我国工程机械在国内外市场的销售额将达到6,500 亿元。行业出口及海外营业收入占比到“十三五”末将超过 30%,出口力争实现稳步增长,到 2020 年行业出口额达到 240~250 亿美元,占行业年总销售额 20%以上。

根据环保部发布的《关于实施国家第三阶段非道路移动机械用柴油机排气污染物排放标准的公告》,从 2016 年 4 月 1 日开始,除农用机械之外,所有制造、进口和销售的非道路移动机械不得装用不符合《非道路标准》第三阶段要求的柴油机,即“国三标准”。根据这个标准,所有工程机械生产制造和销售企业,不能销售不达“国三标准”的设备。“国三标准”的实施对于去库存和技术升级意义重大,不符合标准的落后产能将被淘汰,工程机械行业产能过剩的压力将得到缓解,行业产品的升级换代势必将会提升工程机械行业的竞争力。

相关报告:智研咨询发布的《2017-2023年中国机床工具行业市场竞争现状及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国机床工具行业市场全景调研及发展趋势分析报告

《2024-2030年中国机床工具行业市场竞争策略及发展趋向分析报告》共八章,包含2019-2023年中国机床工具下游应用行业运行分析,中国机床工具行业重点企业分析,中国机床工具行业发展前景和投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国机床工具行业市场分析:数控机床竞争力持续走高,出口规模持续扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国机床工具行业发展回顾及2021年行业发展趋势预测[图]](http://img.chyxx.com/2021/01/20210126141211.png?x-oss-process=style/w320)