18世纪以来,随着欧洲经济逐渐回暖,艺术品逐步市场化,拍卖行业开始蓬勃发展,世界第一家拍卖公司苏富比于1744年成立,此后佳士得、菲利普斯等拍卖行逐渐进入市场。第二次世界大战期间,艺术品拍卖陷入低潮,但随后的经济复苏为艺术品拍卖增添发展动力,行业保持成熟稳健发展。

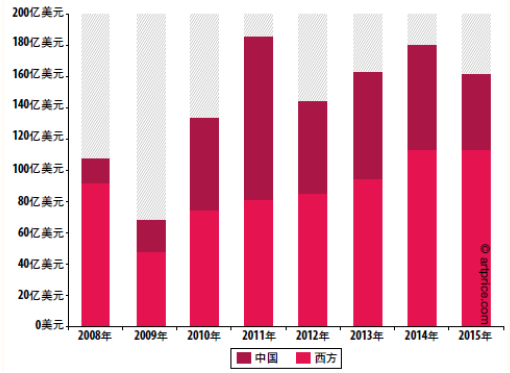

中国艺术品拍卖行业于1990年代诞生,在这20多年里,拍卖行业迅速成长,大量优秀艺术品和金融资本流入市场,一批优秀的拍卖行也逐渐脱颖而出。截至2015年,全球艺术品成交额约160亿美元,其中中国成交额约48亿美元,占全球市场的30%,是仅次于美国的世界第二大艺术品市场。

2008年至2015年拍卖成交总额

数据来源:公开资料整理

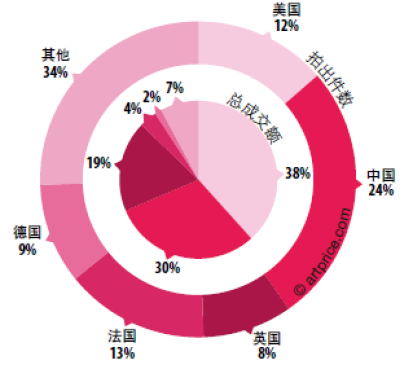

全球拍卖市场构成

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国艺术品拍卖行业深度调研及投资战略研究报告》

与海外成熟拍卖市场相比,国内拍卖行业具有自身的特殊性。一方面,国内拍卖行发展时间较短,市场环境仍不完善,信用问题频发,导致拍卖行收入确认、利润结算等方面与海外存在较大差异;另一方面,国内法律体系及税收安排对文物拍卖有着特殊的规定,拍卖行经营模式及市场构成也与海外有所不同。

从拍卖行财务处理来看,海外拍卖行当期确认收入,即拍卖会上落槌成交额按照佣金收取比例确认收入,而国内拍卖行由于市场环境差异,从拍卖落槌到交易完成周期较长,而收入确认需等实际结算完成,一般是收到全款或分期付款累计超过较大比例后确认佣金收入。因此,国内拍卖行的收入、利润体现较交易时间存在长时间的滞后,一般春拍的成交基本上在全年财报中才能开始体现,而秋拍的交易需要在第二年才能进入报表。

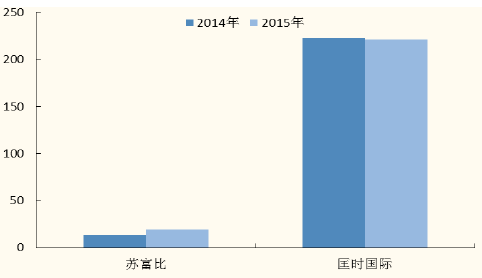

参考国内拍卖行业协会数据,当年成交额截至第二年5月填报日的结算进度在过去4年均保持在55%~60%区间,结算周期较长。代垫款是拍卖行在成交结算前提前向卖方预付的钱款,从海外苏富比和国内匡时国际的代垫款结算天数来看,苏富比结算天数在20天以内,而匡时国际则高达220天。

苏富比和匡时国际代垫款结算天数

数据来源:公开资料整理

历年拍卖行结算进度情况

数据来源:公开资料整理

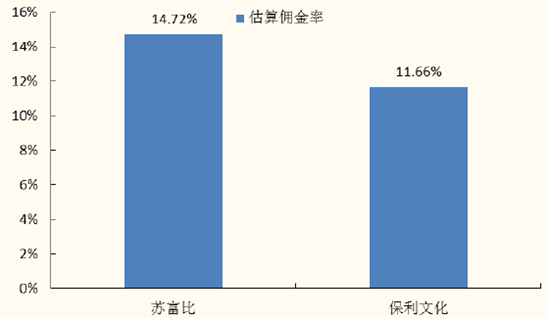

此外,由于国内拍卖行竞争激烈且具有强卖方市场属性,拍卖行在实际操作中通常仅向买方收取佣金,而且对于不同级别的客户采取灵活的佣金政策,因此综合佣金率低于海外同行。我们估算保利文化2014年拍卖佣金率仅为12%,较苏富比15%的水平明显偏低。

2014年海外实际佣金率水平高于国内

数据来源:公开资料整理

从全球拍卖市场来看,经过一百多年的大浪淘沙,苏富比、佳士得等拍卖行脱颖而出,成为海外拍卖市场的主导者,成交额、成交量远超其他拍卖行,进入寡头垄断的市场格局。国内拍卖行在政策保护、市场扩容的背景下,涌现一批优秀拍卖行,市场进入群雄逐鹿的阶段。从2015年全球前十强艺术拍卖行来看,中国拍卖行占6个席位。它们分别为保利拍卖、中国嘉德、北京匡时、上海嘉禾、西泠印社和北京翰海。

2015年拍卖成交总额前10强拍卖行

序号 | 拍卖公司 | 国别 | 总成交额(美元) | 拍出件数(件) |

1 | 佳士得 | 英国 | 4,968,338,763 | 19,238 |

2 | 苏富比 | 英国 | 4,570,332,893 | 14,805 |

3 | 保利拍卖 | 中国 | 833,136,882 | 9,922 |

4 | 中国嘉德 | 中国 | 553,020,191 | 7,695 |

5 | 菲利普斯 | 英国 | 397,524,395 | 3,311 |

6 | 匡时国际 | 中国 | 294,044,650 | 3,720 |

7 | 西泠印社 | 中国 | 199,486,812 | 3,140 |

8 | 上海嘉禾 | 中国 | 160,679,547 | 1,893 |

9 | 北京翰海 | 中国 | 147,791,657 | 4,492 |

10 | 邦瀚斯 | 英国 | 143,121,888 | 8,949 |

数据来源:公开资料整理

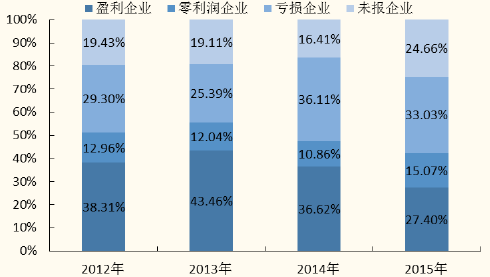

国内拍卖行强者恒强,“二八特征”明显。海外市场与国内市场相对独立,在没有海外领先拍卖行强势杀入的背景下,国内拍卖行充分享受到市场红利,一批本土拍卖行茁壮成长。自2012年行业进入调整期以来,市场格局呈现更为明显的“二八特征”,大型拍卖行大幅挤压小拍卖行生存空间,TOP5市占率稳步提升,从13年55.89%提升至15年64.25%,排名6-20位企业市占率、排名21-40位企业市占率基本稳定,40名以外企业市占率大幅萎缩。从拍卖企业盈亏格局来看,盈利企业占比自13年43.46%逐年下降至15年27.4%,行业优胜劣汰的趋势更为明显。

国内拍卖行市场集中度提升

数据来源:公开资料整理

全国文物拍卖企业盈亏格局

数据来源:公开资料整理

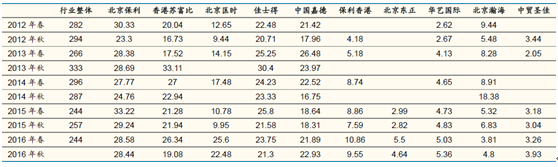

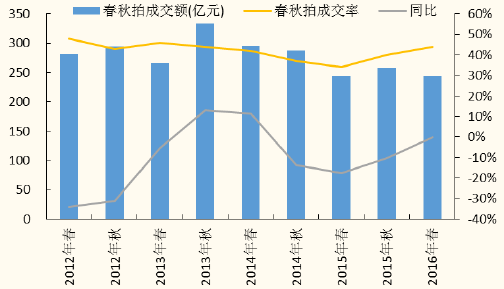

每年春秋拍一直是艺术品拍卖的重头戏,基本反应拍卖行全年的成交额。从目前竞争格局来看,保利拍卖无疑是国内拍卖行业龙头,保利拍卖、中国嘉德和北京匡时构成业内第一梯队(剔除香港地区的苏富比、佳士得),春秋拍成交额均超过20亿元。北京东正、华艺国际、北京瀚海、中贸圣佳等拍卖行构成第二梯队,春秋拍成交额仅有4~6亿左右。

历年春秋拍重点卖行情况 (单位:亿元 )

数据来源:公开资料整理

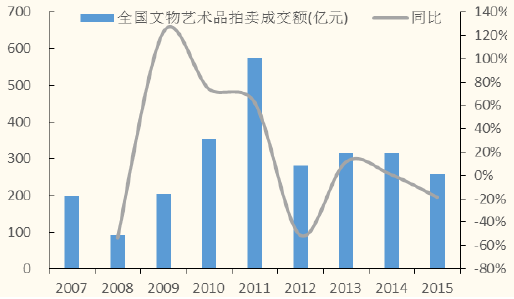

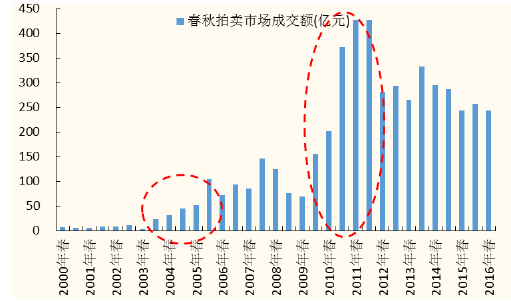

自2008年开始,在高净值人群的迅速扩容下,艺术品拍卖市场出现爆发式增长,由2008年的91亿暴增至2011年的576亿元,随后行业经历了规模暴跌,此后年成交额稳定在300亿左右。2015年,受经济持续低迷及证券市场震荡影响,部分高净值人群财富缩水;此外,随着市场遇冷,部分卖家产生惜售心理,进入市场的艺术品数量有所减少。在两方面因素共同影响下,2015年艺术品拍卖市场规模仍处低迷期。

16年市场成交额/成交率指标好转,高价拍品涌现。16年春拍,艺术品市场出现了积极的变化,春拍实现成交额243.6亿元,同比仅下降0.21%,终结过去3个半年度10%以上的跌幅;成交率延续改善趋势,自15年春拍34%的低点回升至44%的正常水平。高价拍品是市场人气的重要风向标,2016年春拍高价拍品数量持续放大,亿元以上拍品高达9件,创近5年新高。目前,虽然行业整体秋拍数据仍未出炉,但根据已披露的拍卖行数据,成交规模仍在放大。

艺术品拍卖成交额出现下滑

数据来源:公开资料整理

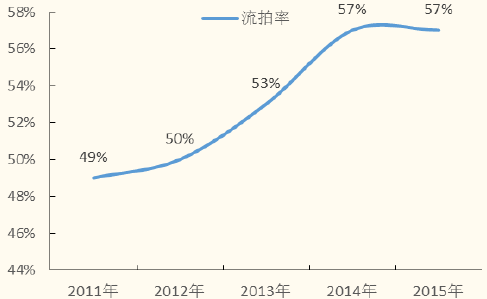

流拍率持续上升

数据来源:公开资料整理

历年春秋拍成交情况

数据来源:公开资料整理

春秋拍高价品数量变化

数据来源:公开资料整理

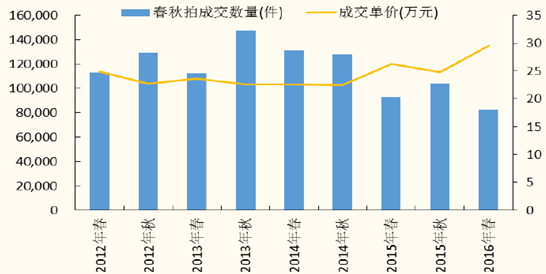

市场“缩量增质”趋势明显,成交单价持续上升。过去几年,市场景气处于低谷,市场信心不足导致藏家对中低端艺术品的需求下降,但高质量精品仍是买家追逐的焦点,市场热情仍在。对拍卖行来讲,每件拍品无论价格高低,都要拍照、宣传、策展等环节,单件成本相近。因此,提高拍品质量、走精品路线可以提高成交率,在行业低迷期改善利润率水平。2016年春拍,成交82万件拍品,延续14年春拍以来的缩量趋势,规模创近年新低,但成交均价却保持上升趋势。

春秋拍 “缩量增质”趋势明显

数据来源:公开资料整理

根据海内外历史数据,艺术品市场具有较强的周期性。海外市场是7-10年形成一个完整周期,从苏富比的股价变动来看,大约7年出现一个波峰,与海外周期较为吻合。从国内市场来看,国内艺术品市场起步较晚,仅经历过3个繁荣期,分别是1995年至1997年、2003年至2005年、2009年至2011年,大致也是7年为一个周期。从国内艺术品子类来看,书画市场占主导地位,且发展较为成熟,形成较为明显的周期,大约5年形成一轮周期,其余品类则周期性不够明确。

苏富比股价 7年

数据来源:公开资料整理

国内艺术品拍卖存在周期变化

数据来源:公开资料整理

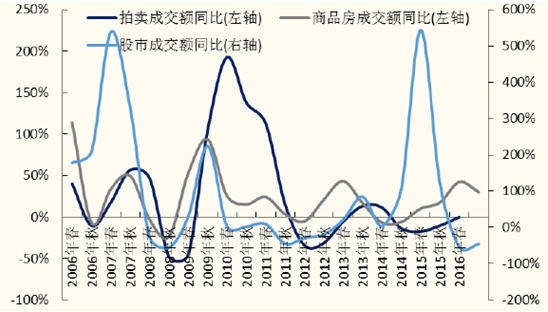

艺术品投资属性凸显,与宏观经济联动紧密。目前,艺术品市场的投资属性已经逐步凸显,根据学者石阳的研究成果,提取国内交易出现两次及以上重复交易样本,假设某作品共在拍卖市场交易两次,则认为作品有1对数据,前一次交易价为买入价交易时间为买人时间,后一次分别为卖出价与卖出时间;若作品共交易三次,则认为作品有2对数据,并以此类推。通过研究发现,2006年前艺术品的买入量远大于卖出量,体现此阶段艺术品投资为价值收藏;而2008年后,卖出量超过买入量,说明艺术品买入后被卖出的情况增加,市场的投机动机明显。

因此,艺术品市场逐渐成为一个信心市场,其繁荣需要外部资金的支持,与宏观经济联系紧密。具体而言,艺术品市场是另类投资渠道,货币供给量和其他投资渠道收益情况对其存在潜在影响。当货币供给量增加,市场对通胀的预期增强,寻找合适的投资渠道实现保值增值,而此时若股市、楼市、黄金等市场相对低迷,资金将更多流入艺术品市场,从而推动艺术品繁荣。根据学者石阳的研究,股价指数增加10%,会对艺术品价格产生2.7%的抑制作用;货币供应量增加10%,将导致艺术品价格增加13.5%。从M1增速和艺术品成交额增速对比来看,两者之间存在较为紧密的联动关系,且M1增速变化领先艺术品市场变化。

艺术品市场与货币供应量联动关系明显

数据来源:公开资料整理

艺术品市场与其他投资市场关系

数据来源:公开资料整理

高净值人群、企业配置需求上升,为市场带来新活力。随着居民财富水平快速上升,诞生了一批高净值客户群体。目前,国内拍卖行的客户群体更为小众,目前紧密参与艺术品拍卖的竞买者仅有1万人左右。在西方国家,中上收入阶层对艺术品鉴赏、收藏的普及度更高,80%的富人都有收藏艺术品。随着可投资产的逐年增长,使得高净值客户开始考虑更为广泛的投资渠道,艺术品由于其文化价值、审美价值、长期收益性受到高净值客户的欢迎。

此外,企业收藏也成为近年的亮点,藏购艺术品不仅是资产配置的重要构成,还有利于提升企业的文化品位和品牌文化宣传。近年来,万达集团、苏宁集团、宝龙集团等企业进入艺术品市场,在收藏拍品的同时,也自建美术馆、博物馆,力求打造自身藏品体系。

2016年企业高端艺术品收藏

数据来源:公开资料整理

市场或进入新一轮上升周期,艺术品发展潜力巨大。根据艺术品行业的发展规律,5-7年为一轮周期,自2011年以来,艺术品市场已经经历长达5年的寒冬期。在短期内,艺术品市场与资金流动关联度较高,15年以来,央行执行偏松的货币政策,M1增速处于高位,而股市、楼市进入低迷期,富余资金有望流入艺术品市场。2016年艺术品市场已经出现回暖迹象,春/秋拍成交额、成交率和高价拍品占比等指标均有好转,有望进入新一轮的上升周期。长期来看,随着国内经济稳健增长,在高净值个人/企业参与率提升趋势下,国内艺术品市场仍有非常大的增长潜力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告

《2024-2030年中国艺术品拍卖服务行业发展现状调查及市场分析预测报告》共十一章,包含2024-2030年艺术品拍卖服务行业发展及投资前景预测分析,2024-2030年中国艺术品拍卖服务行业投资风险分析,2024-2030年中国艺术品拍卖服务行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国艺术品拍卖服务行业市场规模及现状分析 [图]](http://img.chyxx.com/2022/01/67916KIMSA_m.jpg?x-oss-process=style/w320)

![2020年中国文物艺术品拍卖行业分析(附拍品成交额、成交量、企业成交率)[图]](http://img.chyxx.com/2021/06/20210620132950.jpg?x-oss-process=style/w320)