一、中国玩具市场销售规模

数据显示:2015年我国玩具市场零售额达到10254.9百万美元,规模进一步上升。

中国玩具市场销售额规模走势

数据来源:公开数据整理

中国玩具市场增长率及全球玩具市场增长率走势

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国玩具市场深度调查及发展趋势研究报告》

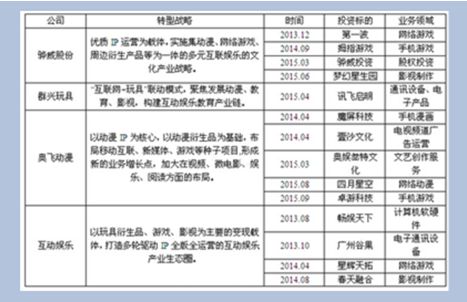

二、中国玩具企业转型

随着电商对实体经济的影响进一步加大,玩具业也在经历着从产品研发、市场营销、销售渠道到终端消费的转型升级。

2013-2015年玩具企业转型概况

数据来源:公开数据整理

三、中国玩具市场竞争状况分析

中国是一个玩具生产大国,据估计,全球约80%的玩具在中国生产。最重要的玩具生产和出口基地是“五省一市”:广东、江苏、上海、山东、浙江和福建。广东又是中国的玩具大省,主要集中在深圳、东莞、广州、汕头澄海、佛山等地。中国玩具业大部份的出口是为国外品牌加工生产。

中国玩具市场竞争日趋激烈,高端玩具市场由外资占据,其余中低端价位的玩具市场以本土品牌为主。目前世界著名的玩具企业都在内地设有分厂或与国内厂家合作生产玩具。世界主要玩具公司大多已通过销售代理或设立中国市场部进入中国市场,如美国的美泰集团、孩之宝集团以及日本的世嘉公司等。

由于外需市场回落、国内生产成本上升,人民币汇率变化等原因,中国玩具出口面临诸多压力,开发内需市场越来越被企业重视。近年来,众多品牌积极建设内销管道,国际品牌有迪士尼、梦工厂等,本土品牌有奥迪、好孩子等。内地玩具消费市场上,外国产品、中外合资产品占了大部分的市场。

内地本土的玩具与国际品牌相比有较大的价格差距,因此在中低档市场有很强的竞争力,基本垄断了一般的批发市场和小商小贩等销售管道。

虽然中国的玩具制造业是典型的传统OEM经营模式,但中国玩具制造业的模式已经开始发生一定变化。中国玩具业一些企业开始重视自主研发,一批具有自主知识产权及品牌的行业骨干企业正在成长起来,如“奥迪双钻”、“蓝猫”、“好孩子”、“迪孚玩具”、“骅威”。在珠三角的玩具企业,也开始尝试转型,有意识的把自己的经营策略逐步转移到价值链的其他环节,比如市场行销、产品研发等。

四、中国玩具市场销售管道情况分要析

传统玩具销售管道主要有:一是大型商场,以销售中高档、国际大品牌玩具为主;二是超市卖场,是中低价位玩具的重要卖场;三是批发市场。近年来,专卖店、加盟连锁等正在发展,如玩具反斗城、爱就推门、乐友、丽家宝贝等不断涌现,成为大多数家长选购玩具的渠道之一。网上销售等新型玩具销售管道也快速发展壮大。

近年来,玩具企业纷纷进驻迅速崛起的电子商务平台。网购管道主要有天猫、淘宝、京东、1号店等网购平台。据天猫表示,孩之宝、芭比娃娃、玩具反斗城、日本万代等多个玩具类品牌已进驻天猫母婴馆。同时,网上平台也有效地为国外品牌开拓了中国市场。

外来品牌进入中国市场主要通过以下两种方式:通过代理机构渗透,或者直接进军中国零售市场。这些外国公司的产品主要以电子玩具、益智型玩具及游戏机等具有高科技含量玩具为主,直接冲击着内地传统的玩具市场。

动物园、博物馆和科技馆等等也是玩具销售的管道之一,但与百货商场式的销售有很大区别,各有自身的侧重点。如动物园中动物类造型的玩具较多,博物馆则经营各种各样的恐龙玩具,科技馆则以形形色色的智力玩具为主。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省玩具产业发展态势及投资决策建议报告

《2024-2030年中国广东省玩具产业发展态势及投资决策建议报告》共十章,包含2024-2030年广东省玩具发展趋势与前景分析,2024-2030年广东省玩具行业发展策略及投资机会,玩具企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国玩具产品行业全景速览: 玩具消费需求持续扩张,提升产品附加值势在必行[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![预见2022:中国玩具供需、进出口、产值、市场规模及细分市场分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)