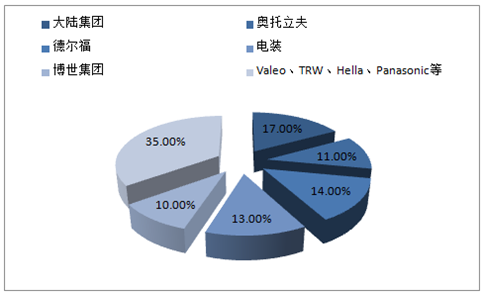

一、全球ADAS市场集中度分析

目前,全球ADAS市场集中度高,主要原因是ADAS涉及感控、控制与执行等多个模块,需要深厚的系统集成能力。在乘用车领域,ADAS系统集成商数量较多,且基本为大型汽车零部件供应商如大陆集团、德尔福、电装、奥拓立夫等,前五名系统集成商占据全球超过65%的市场份额。而相比乘用车,商用车ADAS的系统集成商集中度更高,威伯科、大陆集团与博世集团三家企业合计占有全球超过60%的份额。

全球ADAS主要系统 集成商市场份额

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国汽车驾驶辅助系统(ADAS)市场分析及发展趋势研究报告》

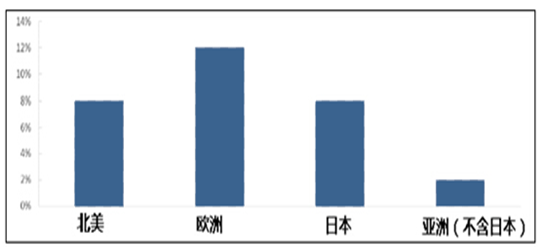

二、全球ADAS市场渗透率分析

欧美日发达国家Adas渗透率不高。由于当前Adas成本仍然偏高,即使在欧美日等汽车工业发达国家,Adas渗透率也不高,主要装配在奔驰、宝马等豪华品牌汽车上。依据高盛判断,2015年欧美日三地具备L2+L1级别的车辆占新车销量比例也仅在8%-12%。

欧美日等地Adas渗透率

数据来源:公开数据整理

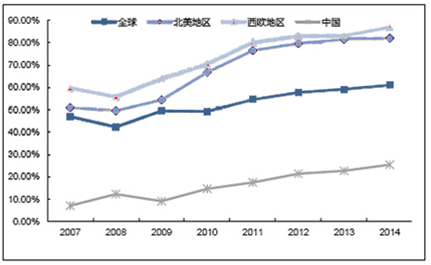

通过对2007-2014年间LDW、ACC、PA、ESC(ESP)、HUD在全球、欧美、中国市场新车渗透率的变化情况进行测算,中国市场在新车渗透率、渗透率增速均显著低于欧美、全球平均水平。以LDW为例,2014年中国市场ACC新车渗透率3.02%,同比增长20.15%,同期欧洲市场新车渗透率实现9.57%,增速21.53%,北美市场新车渗透率5.05%,增速36.36%,中国市场增长潜力巨大。2014是智能硬件元年,传统、互联网厂商均开始大力投资智能汽车的研发配载,极大推动ADAS配载渗透率增速。结合历史数据及行业研判,保守预计未来五年ADAS新车渗透率增速保持在30%以上。

ESC(ESP)全球分地区新车渗透率测算

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国先进驾驶辅助系统(ADAS)行业市场行情监测及未来趋势研判报告

《2023-2029年中国先进驾驶辅助系统(ADAS)行业市场行情监测及未来趋势研判报告》共八章,包含中国先进驾驶辅助系统行业竞争状况及市场格局解读,中国先进驾驶辅助系统产业链全景梳理及布局状况研究,中国先进驾驶辅助系统企业布局案例研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国高级驾驶辅助系统行业相关政策分析:自动驾驶技术高速发展,加速ADAS行业发展进程[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国高级驾驶辅助系统发展环境(PEST)分析:高级驾驶辅助系统市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国亲水胶体行发展历程、产业链图谱、市场规模、竞争格局及发展趋势:行业集中度处于中等水平,细分赛道龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)