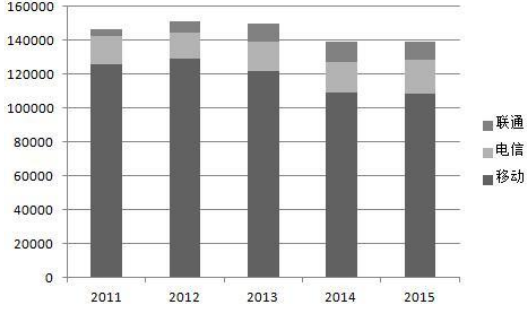

1.电信市场增速放缓,资费加速下滑

我国电信行业自从2000年左右起,经历了长达十年的高速增长期,已经从千亿级市场成长为万亿级的市场(三大运营商营收之和于2012年突破万亿达到10997.5亿元),成为国家举足轻重的产业。但随着用户渗透率提升,技术升级使得资费大幅降低,电信市场营收和利润水平增速急剧放缓。考虑到我国是个以大型国有运营商主导的电信市场,提取了三大运营商近年来营收和利润增长数据。

中国运营商营收(百万元)

数据来源:公开资料整理

中国运营商净利润(百万元)

数据来源:公开资料整理

尽管国家开放民资进入电信行业,也鼓励虚拟运营商参与电信市场,但我国还是以三大运营商为主导。国资主导并不代表国有垄断,我国电信市场竞争程度是与国际接轨的,近年来增速放缓主要原因在于电信市场接近饱和。

首先是固定电话用户,自从2007年达到顶峰,之后用户数一路下滑,且在移动电话资费基本等同于固话之后,使用率大幅降低。

固定电话用户

数据来源:公开资料整理

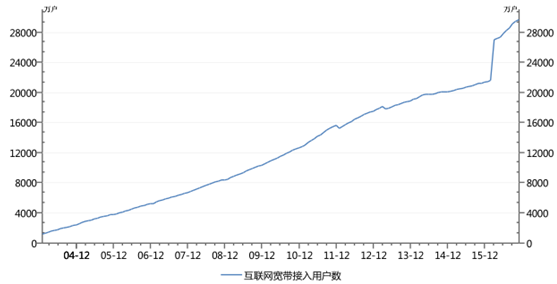

互联网宽带业务可以说是这两年发展最快的业务,2015-2016年期间是各家运营商最大力投入发展的业务,用户增长呈现爆发趋势。但由于整体体量,对整个电信市场贡献有限。

互联网宽带用户数

数据来源:公开资料整理

最后是最重要的移动电话渗透率,我们看到2002年是全国渗透率刚达到10%的时期,之后经历了十多年快速发展,至2013年用户渗透率基本保持在95%上下,占据电信收入一半以上的移动通信业务,因为用户渗透率触顶,是影响收入增速最主要的因素。

移动电话用户渗透率

数据来源:公开资料整理

看到电信市场增速自2008年起持续下滑,移动电信用户数增长自2010年起低于两位数,已经进入了增速放缓期。对比发达国家用户渗透率,我国东部发达省份渗透率接近110%,增长空间主要在西部地区,未来自然增长的用户将越来越少。

东中西各地区移动电话用户渗透率

数据来源:公开资料整理

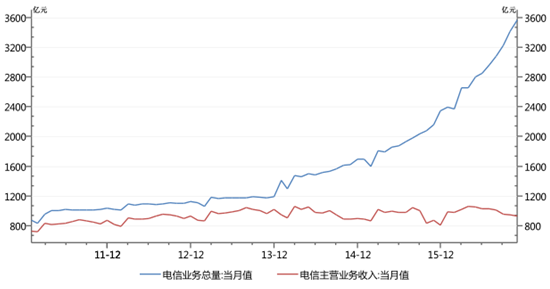

电信业务总量是指基于某一基准时间资费价格,根据现有业务规模测算得到电信业务收入(最近一次设立的基准时间是2011年初);电信主营业务收入则是实际的收入数据。关注电信业务总量和电信主营业务收入两者对比,二者之间的剪刀差持续扩大,体现了电信行业资费下降的程度和速度。

电信业务总量与电信主营业务收入对比示意图

数据来源:公开资料整理

看到2013年底,也就是国家发放TD-LTE牌照之后,电信业务总量和电信主营业务收入的剪刀差陡然扩大,6年时间资费水平下滑到此前25%左右,平均每年下滑21%左右。

我国电信市场增速明显放缓,主要原因是作为营收主体部分的移动通信用户渗透率已经到达顶峰,并且资费水平逐年快速下滑。因此,判断我国电信市场已经进入存量市场,整体营收和利润水平将在较长时期内保持大体稳定,目前已经在网服务的用户成为市场主要贡献者,新增用户贡献度越来越低。这导致电信运营商将主要的经营目标从原来的发展新用户,转为争夺已经在网服务用户群体,存量用户竞争将进一步加剧。

2.数据业务发展一枝独秀,成为未来主要争夺点

电信行业变迁以移动通信作为代表,从模拟电话到2G/3G/4G,技术出现革命性变化,也引领业务形态发生重要升级。原有的通话、短信业务在2010年之前就是运营商的摇钱树,然而移动互联网快速崛起之后,数据业务成为运营商主要收入来源,2016年,三家运营商数据业务收入均超过传统语音业务。

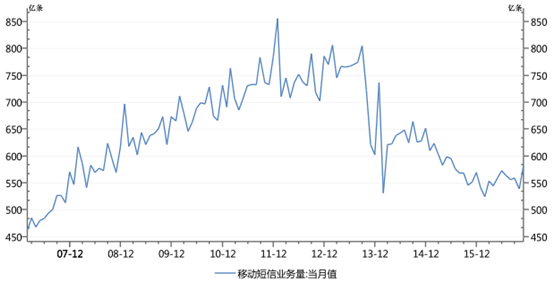

首先是短信数量,自从2011年达到顶峰,之后OTT即时通信业务崛起,短信业务呈现快速下滑。考虑到近年来企业短信快速增加,点对点短信的数量比例甚至更低。

移动短信业务数量

数据来源:公开资料整理

随着移动电话渗透率几乎见顶,大量OTT即时通信业务替代了传统语音通话场景,移动通话分钟数也走向瓶颈,很难有大规模增长。

移动通话业务数量

数据来源:公开资料整理

对运营商来说,还值得欣慰的是,移动互联网的崛起带动了用户对数据流量的需求,而且是高增长而且望不到尽头的需求。2G到4G,网络所能提供的带宽提高了约10000倍,手机终端支持的业务种类越来越多,网络上各种多媒体内容越来越丰富,丝毫看不到数据业务增长有放缓的趋势。以十年为周期来看,数据业务就是运营商们十年内的未来。

移动互联网流量

数据来源:公开资料整理

我国电信市场越来越以数据业务为主,传统电信业务增长潜力已失。运营商之间的竞争将围绕数据业务展开,各家都将不遗余力拓展数据业务,争夺数据流量。

3.市场竞争充分,用户ARPU值难以提升

电信行业是一个深度受政府影响,却充分竞争的市场化行业。

受政府影响,意味着市场价格受到政府指导和监督,近年来这种指导就意味着“提速降费”。李克强总理在2015年5月13日主持召开国务院常务会议,确定加快建设高速宽带网络,促进提速降费措施,助力创业创新和民生改善。会议指出,加快高速宽带网络建设,促进提速降费,既可改善人民生活,又能降低创业创新成本、为“互联网+”行动提供有力支撑,拉动有效投资和消费、培育发展新动能。会议确定最重要的一点是鼓励电信企业尽快发布提速降费方案计划,实施宽带免费提速,使城市平均宽带接入速率提升40%以上,降低资费水平,推出流量不清零、流量转赠等服务。

市场竞争程度从过去几年资费下调程度可以看到,即使在总理喊话之前,运营商推出3G/4G网络降低了流量成本后也会主动采取降价手段以维持竞争力。

中国联通2011年3G套餐资费表

数据来源:公开资料整理

2011年,大部分套餐流量都在1GB以下,500元以上高价套餐仅能提供2GB流量。

中国联通2017年4G套餐资费表

数据来源:公开资料整理

2017年顶级596套餐可以提供高达11GB流量,同样对比最低档位套餐和100元左右套餐,流量提升到3倍以上。可见,用户平均流量提升并不需要付出更多话费,用户ARPU值相对保持稳定。

电信运营商数据流量收入都已经成为最主要收入来源,用户数据业务增速依然保持快速增长,但激烈的用户竞争和数据流量资费快速下滑导致用户ARPU值并未明显提升。

相关报告:智研咨询发布的《》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电信行业国际业务市场行情动态及发展趋向分析报告

《2026-2032年中国电信行业国际业务市场行情动态及发展趋向分析报告》共八章,包含主要竞争企业的国际业务分析,中国电信行业国际业务发展前景预测,中国电信行业国际业务发展策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电信行业产业链图谱、发展现状、竞争格局及未来前景分析:电信行业高质量发展迈出坚实步伐,运营商积极寻求差异化竞争[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)