品牌服饰行业发展历程回顾:

2008年-2011年“快速扩张期”:外延扩张+内生提价双轮驱动,行业得以快速发展

2011年-2015年“调整期”:高库存和高加价倍率问题显现,行业进入去库存调整期

2015年-至今“弱复苏期”:去库存进入尾声,但行业发展驱动力主要为内生增长,合理增速下降

行业去库存进入尾声:

服装行业的生产链条较长,从商品企划设计到最后成衣上架销售大约在6个月左右、到产品下架约9个月,行业天然存在库存问题。

行业2011年结束高增长阶段、进入调整,各服装企业前期的快速渠道扩张、提价带来沉疴,企业面临高库存、高加价倍率问题。

经历几年去库存调整,行业存货水平基本恢复到合理增速,2015年存货周转率小幅提升,同时存货收入比继2014年后继续下降,表明存货更新换代进入正常轨道。

经历调整后行业去库存进入尾声

数据来源:公开资料整理

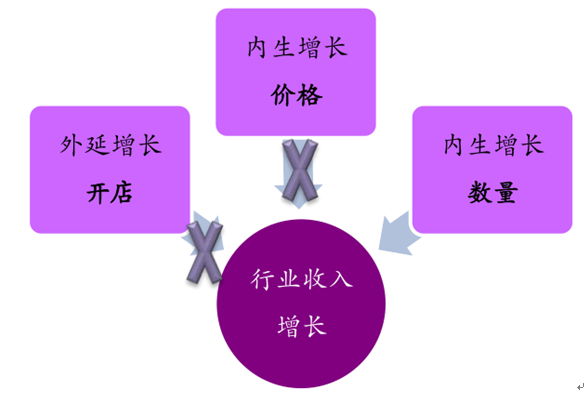

行业增长驱动力的变化:

2011年之前快速增长动力主要来源于外延扩张(开店)以及内生增长(提价)现在驱动力主要为内生增长(同店量增),恢复增长后的合理增速相比以前放缓

行业增长驱动力主要为内生增长

数据来源:公开资料整理

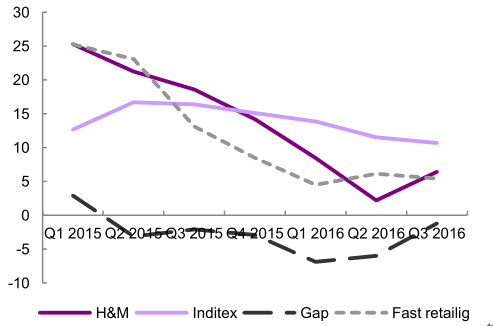

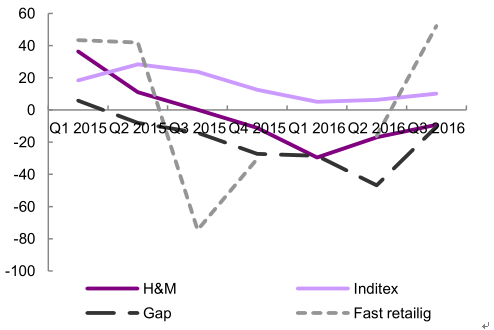

服装企业由于生产周期较长、反应速度较慢,天气波动、不正常均会对服装销售产生影响;但影响偏短期。

2015年四季度出现暖冬,增速较快的品牌除Zara外优衣库、H&M、海澜之家等品牌均受到影响。

2016年二、三季度雨水天气同样影响服装销售,16年入汛以来(3月21日~9月28日)全国平均降水量高于平均值11%、为1998年来最高、且暴雨等极端天气较多。

各快时尚品牌收入增速,受到暖冬及16 年二季度雨水天气影响

数据来源:公开资料整理

各快时尚品牌净利增速,受到暖冬及16 年二季度雨水天气影响

数据来源:公开资料整理

今年冷冬出现概率较大,北方地区降温明显,若寒冷天气持续利好冬装销售。

不正常天气造成相应时期基数较低,在天气正常化的背景下有利于行业同比增速迎来改善。

2016年汛期降水量偏多

数据来源:公开资料整理

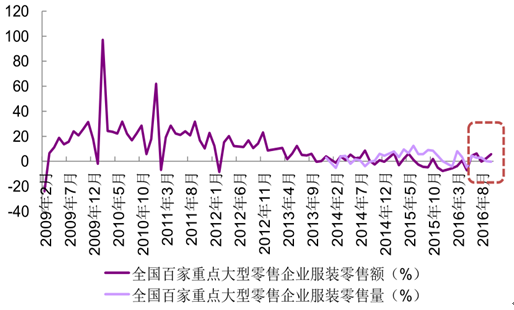

从服装需求端数据来看,全国百家重点零售企业服装类零售额增速波动较大,但自2013年以来基本告别往年的双位数增长阶段,增速下降一个台阶,表示行业需求端终端零售较为疲弱。

16年10月以来同比增速连续提升,后续终端消费情况需继续观察跟踪。

全国百家重点大型零售企业服装类零售情况

数据来源:公开资料整理

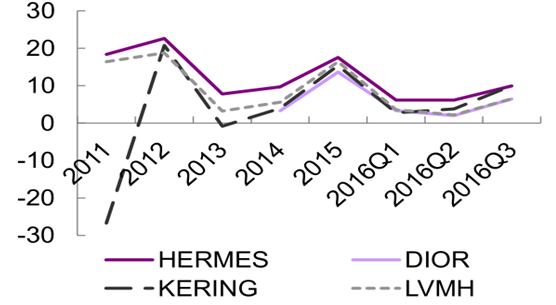

2016年三季度国际奢侈品品牌全面回暖,中国地区的消费贡献了较大力量,分析:

“反腐”政策冲击逐渐淡化,高购买力人群继续发力;

消费升级背景下,消费者购买的空间、时间、信息获取等限制被打破,精明而追求生活质量的中产阶级崛起,成为贡献消费的中坚力量。

作为可选消费品,奢侈品的回暖表示需求端改善,有望带动服装产品的消费。

奢侈品品牌收入同比增速(% )16Q3 有所回暖

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国服饰市场研究及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国莱赛尔纤维生产现状、竞争格局、行业内代表企业及未来竞争趋势分析:头部企业占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国兽医疫苗佐剂行业产业链、市场规模、竞争格局、企业分析和竞争趋势:多重利好驱动行业增长,本土产品加速突围高端市场[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国彩色宝石行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:蒂芙尼、卡地亚等国际品牌主导高端市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国TFT-LCD面板行业工作原理、产业链、市场规模及相关企业分析:行业告别增量扩张,迈入存量优化低速增长阶段[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)