(1)国内行业信息化发展概况

“十二五”期间,伴随着信息技术的快速发展,国内各行业均进行了较大规模的信息化建设及改造。政府、银行、电信、制造、零售等均为信息化投入规模较大且增长较快的行业,其中,政府和银行的年度信息化投资规模均超过了700 亿元4。

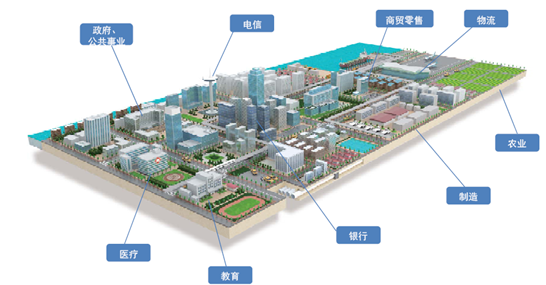

从垂直市场而言,国内行业信息化的重点领域包括政府及公共事业、银行、制造、教育、医疗、核电、商贸零售、电信、农业、渔业、物流等行业。公司的行业信息化解决方案业务涵盖了上述各主要领域,其中,银行、智慧城市(包括电子政务、智能交通、智慧医疗等)和智能制造的信息化解决方案为公司的重点业务领域。

①银行业信息化解决方案

A、银行业信息化解决方案市场发展现状

银行业金融机构是IT 技术的重要尝试者和推行者,银行信息化在国内行业信息化产业中占据重要的市场地位。近年来,为适应市场需求层次多样性、经营品种多样化以及银行业未来经营格局的要求,国内各大银行在积极推进数据集中建设的同时,加快了综合业务应用系统的建设速度。在此背景下,我国银行业信息化投资快速增长。2014 年,我国银行业信息化投资规模达到743 亿元,2006 年至2014 年银行业信息化投资规模的年均复合增长率为6.91%。

银行业信息化解决方案作为银行信息化的重要子行业,近年来呈现持续高速增长态势。2014 年,我国银行业信息化解决方案市场规模为182 亿元,2006年至2014 年的年均复合增长率为20.37%。

B、银行业信息化解决方案发展趋势

尽管银行业信息化解决方案在近年来实现了高速增长,但在银行业信息化总体市场规模的占比仍较低。从发展较为成熟的北美市场来看,软件及服务在银行业信息化市场中的占比超过70%,而国内仅为30%左右。随着银行市场竞争的持续加剧,以及国家信息安全战略下的国产化政策红利,银行业信息化解决方案市场仍将保持高速增长态势。

智慧城市是庞大的系统工程,由包括智能交通、电子政务、智慧医疗、智慧教育、智慧社区、智慧旅游等在内的多个子系统构成。智慧城市产业链的主要参与者包括顶层设计者、基础设施运营商、IT 解决方案提供商和数据服务商等,软件和信息技术服务企业主要承担IT 解决方案提供商和数据服务商的角色,负责如电子政务、智能交通、智慧医疗等具体IT 解决方案的开发和实施,并为各系统产生的大量数据提供存储和分析等IT 服务。

A、电子政务

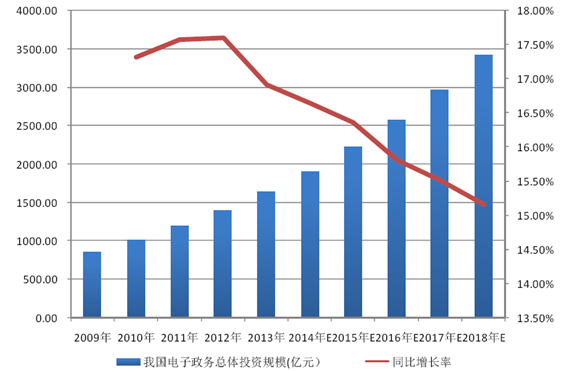

电子政务建设是提升政务部门履职水平和效率的关键途径,也是改善民生服务的重要举措。自2012 年4 月发改委发布《“十二五”国家政务信息化工程建设规划》后,我国电子政务建设进入快速发展期。根据联合国发布的《2014年电子政务调查报告》,2014 年中国电子政务指数为0.5450,位列全球第70名,比2012 年上升了8 位。尽管我国电子政务的发展已取得长足进步,但与先行国家的差距依然明显,国内发达地区与欠发达地区的电子政务发展水平亦有较大差距。未来,在国家政策的大力扶持下,我国电子政务仍将呈快速发展态势。根据智研咨询发布的《2014-2018 年中国电子政务市场分析预测及发展趋势研究报告》,2013 年中国电子政务总体投资规模为1,634.20 亿元,2009年以来的年均复合增长率为17.35%,到2018 年,总体投资规模将超过3,400 亿元。

B、智能交通

智能交通是将先进的信息技术、数据通讯传输技术、电子传感技术、控制技术及计算机技术等有效集成运用于整个交通管理系统的实时、准确、高效的综合交通运输管理系统。城市化率和车辆人均保有量为智能交通发展带来了巨大的需求。智能交通在欧美日等发达国家已得到广泛应用,以美国为例,美国每年仅用于智能交通系统的试验和部署经费为2.13 亿美元,在其75 个大城市中,已有36 个城市拥有中等或高水平的智能交通系统。

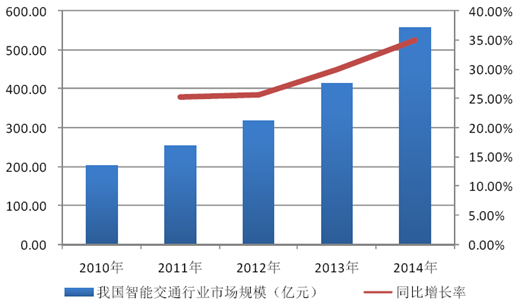

2014 年我国智能交通行业市场规模为557.1 亿元,2010 年至2014 年行业规模的年均复合增长率达到28.88%,预计2020 年行业市场规模将达到千亿元以上。

C、智慧医疗

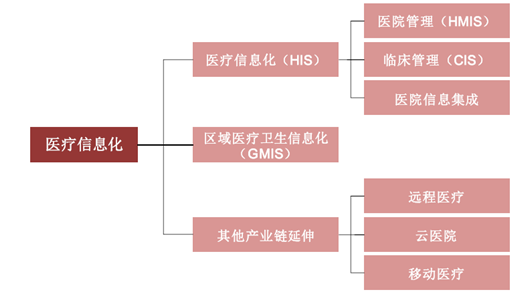

智慧医疗在我国医疗改革发展过程中扮演重要的角色,其内容包括医院业务信息化、区域医疗信息交换系统、临床支持决策系统和公共健康卫生系统等,旨在大力提升医疗资源利用率、提高医疗诊断效率。

从全球智慧医疗发展历程来看,智慧医疗有以下三个发展阶段:第一阶段为医院业务信息化,包括医院信息管理系统(HIS)和临床应用系统(CIS),其中CIS 系统以电子病历(EMR)为信息基础,结合影像存档于传输系统(PACS)、实验室数据处理系统(LIS)、临床专科数据分析系统等等,其中电子病历系统是最核心、最重要的组成部分;第二阶段为数据互通,即布设区域医疗信息交换系统;第三阶段包括实现2C 端的慢性疾病管理系统、临床支持决策系统和公共健康卫生系统。目前,我国的智慧医疗尚处于第一发展阶段,国内已有超过70%的医疗机构通过HIS 系统完成了以财务为核心的医院管理信息化,但仅有25%的医疗机构应用了CIS 系统。

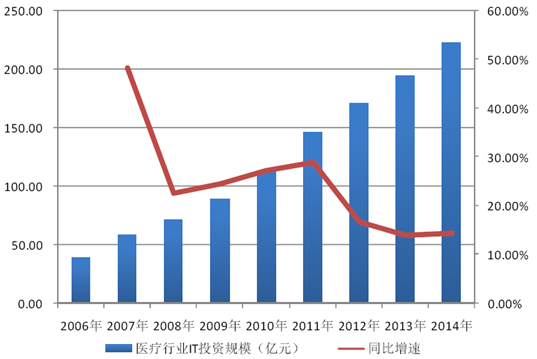

2006 年至2014 年,医疗行业信息化投资规模由39.42 亿元增长至223.10亿元,年均复合增长率达到24.19%。随着医疗改革的进一步深入,我国对医疗卫生行业信息化的投入将持续快速增加,随着医院信息化的持续渗透,区域医疗卫生信息化及远程医疗的逐步铺开,我国智慧医疗行业将保持快速发展态势。

智能制造是利用信息化技术,实现制造业的数字化、智能化转变,是运用信息物理系统的智能装备、智能工厂等新型设备和设施来组织生产的模式。随着第四次工业革命带来国际分工和价值链的调整,智能制造成为各国战略必争的制高点。美国在金融危机后率先提出制造业回归计划,德国推出工业4.0 计划,日本则大力发展机器人产业革命。2015 年5 月,国务院印发《中国制造2025》,提出推进信息化与工业化深度融合,把智能制造作为两化深度融合的主攻方向,力争通过“三步走”实现制造强国的战略目标。

智能制造可分为五层系统架构,分别为执行层/设备层、控制层、运营层、管理层和企业层。执行层/设备层主要是在工厂中运转的底层硬件,包括传感器、伺服及驱动、变频器、输送线、仪器仪表等;控制层主要是控制底层硬件运转的软硬件,包括DCS/PLC、运动控制、工控机、HMI 等;运营层主要包括监控与数据采集系统(SCADA);管理层主要包括制造执行系统(MES)和产品生命周期管理系统(PLM);企业层主要包括企业资源管理计划(ERP)、供应商关系管理系统(SRM)、客户关系管理系统(CRM)。

智能制造系统架构

资料来源:公开资料

在智能制造的五层系统架构中,软件和信息技术服务企业主要参与管理层和企业层的建设,为企业提供MES、PLM、ERP、SRM 和CRM 等软件及IT 解决方案。

由于国内制造业的自动化水平极不均衡,流程工业自动化水平远高于离散工业,因此离散工业是未来智能化改造的主战场。离散工业中自动化水平最低的是制造执行环节,MES 系统的应用则是解决该痛点的关键。目前,国内约有33.2%的企业应用了MES 系统,但其中仍有半数企业无法实现上层管理系统和下层执行系统的集成。未来,MES 系统的普及与升级改造需求将带来广阔的市场空间。国内MES 系统2014 年市场规模约为26 亿元,根据方正证券研究所的预计,2014 年至2018 年的年均复合增速将达到40%,2018 年国内MES 系统市场规模将达到100 亿元7。

相关报告:智研咨询发布的《2017-2022年中国信息技术服务行业分析及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IO-LINK技术行业市场竞争态势及产业趋势研判报告

《2026-2032年中国IO-LINK技术行业市场竞争态势及产业趋势研判报告 》共九章,包含2021-2025年IO-LINK技术行业各区域市场概况,IO-LINK技术行业主要优势企业分析,2026-2032年中国IO-LINK技术行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询