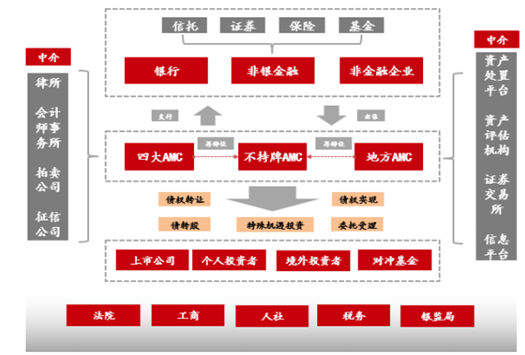

中国不良资产行业从1999年开始发展至今,不良资产产业链在原有基础上表现出的新特点,参与主体、处置方式更加丰富。

不良资产管理产业链分析

资料来源:公开资料整理

相关报告:智研咨询发布的《2016-2022年中国不良资产处置市场运营监测与投资前景研究报告》。

一、不良资产上游来源

1、银行

银行不良资产是指处于非良好经营状态的、不能及时给银行带来正常利息收入甚至难以收回本金的银行资产。主要是不良贷款、包括次级、可疑和损失贷款及其利息。

2、非银行金融机构

非银行金融机构主要包括信托、证券、基金、资管。近年来,它们也将业务范围拓展到类信贷领域,包括融资融券、约定式购回、质押式回购、私募债等等。由于部分业务存在不符合流动性、安全性、效应性原则的风险,同样也会滋生不良资产。

3、非金融机构

非金融机构不良资产,主要指企业形成的商业债权、低于初始获取价格的土地使用权、收费权等,最常见的就是企业被拖欠的各种货款、工程款等。不良资产的来源主要有以上三种:银行、非银行金融机构、非金融机构。这三种机构是一级市场的出让方,通过直接出售和委托处置两种方式将不良资产出让给处置方。

二、不良资产处置参与主体分析

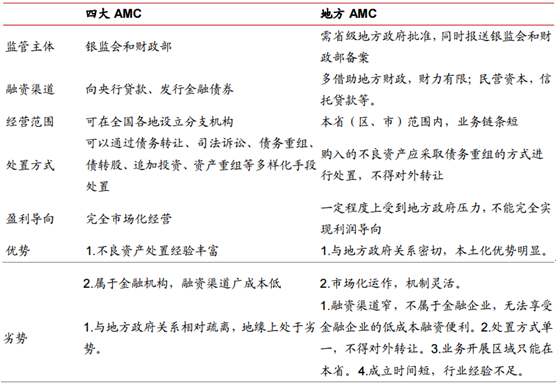

目前不良资产处置行业主要有:国有四大AMC、地方性AMC 以及不持牌AMC三类机构。它们既是不良资产一级市场的接收方,也是不良资产处置市场的主要处置方。

四大 AMC

我国不良资产管理行业应四大国有银行不良贷款剥离的需要产生。1999 年中国华融、中国长城、中国东方和中国信达四大资产管理公司,对口接收、管理和处臵来自中国工商银行、中国农业银行、中国银行和中国建设银行及国家开发银行的不良贷款。

四大资产管理公司的发展历程可分为如下三个阶段:

1999 年-2004 年 完全政策化阶段:在财政部领导之下处臵和化解四大国有银行及国开行的不良资产为目的,财政部对不良资产收购进行定价,以现金回收率和费用率进行考核。

2004 年-2010 年 商业化起步探索阶段:2004 年,财政部发布《金融资产管理公司有关业务风险管理办法》,允许四大资产管理公司进行抵债资产追加投资、商业化不良资产收购以及开展委托代理等业务。在收购价格方面,政策性不良资产按照财政部定价,开始尝试以竞标等商业化方式进行收购;在考核方面,财政部对政策性不良资产设立现金回收率与费用率的目标考核,商业化方式获取的不良资产则进行自负盈亏的市场化处臵;在业务范围方面,整个银行业以及非银行金融业的不良资产。期间,四大不良资产管理公司相继开始成立券商(信达证券、华融证券等)、公募基金(信达澳银基金等)、保险(信达财险等)等开始开展多元金融业务。

2010 年至今 完全商业化阶段:四大资产管理公司完全以竞标等商业化方式开展不良资产收购,进行自负盈亏的处臵。业务范围覆盖银行业、非银行金融业以及非金融机构的不良资产。中国信达于 2010 年率先进行股份制改革试点,并于 2013 年在香港成功上市。

2012 年,中国华融成为第二家完成股份制改革的资管公司,并于 2015 年在香港成功上市。而东方和长城资管目前也在积极推进股份制改革和上市进程。

地方 AMC

2012 年财政部联合银监会发布《金融企业不良资产批量转让管理办法》,明确每个省、直辖市可以成立或授权一家地方金融资产管理公司参与本省(直辖市)的不良资产收购与处臵。

2013 年银监会发布《关于地方资产管理公司开展金融企业不良资产批量收购处臵业务资质认可条件等有关问题的通知》,明确地方不良资产管理公司门槛为注册资本 10 亿,业务范围限于以重组方式参与本省(直辖市)的批量不良资产(10 户以上)处臵,不得以转让方式处臵。

2014 年至今 2014 年 7 月:江苏、浙江、广东、安徽和上海获批为第一批设立地方不良资产管理公司 的省份(直辖市); 2014 年 11 月:北京、天津、辽宁、福建和重庆获批为第二批; 2015 年 7 月:山东、湖北、宁夏、吉林和广西获批为第三批。

四大 AMC 和地方 AMC 比较

资料来源:公开资料整理

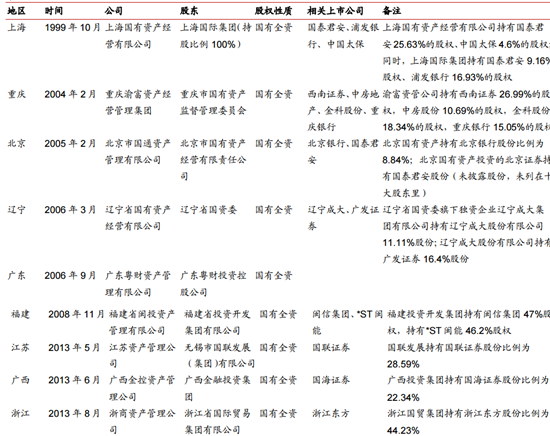

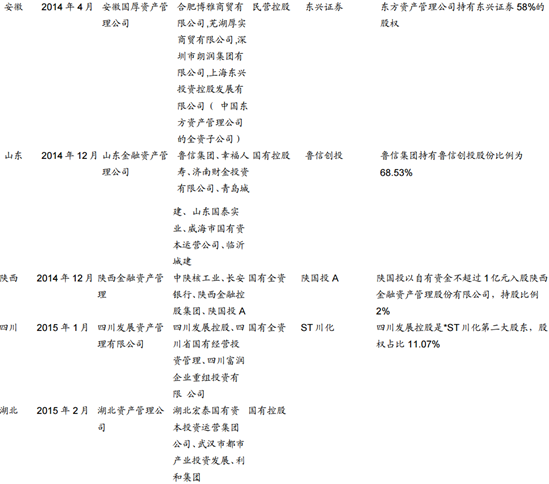

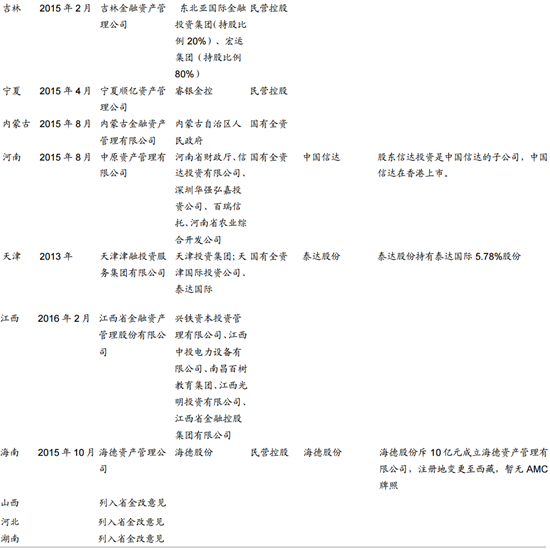

地方 AMC 梳理

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯苯供需及贸易简析:行业正加速向规模化、集约化与全产业链协同方向转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国汽车安全带行业市场政策、发展现状、竞争格局及未来前景分析:行业准入门槛较高,销售收入超870亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国电池新材料行业产业链、市场规模、代表企业经营现状分析及未来发展趋势研判:市场需求大且保持快速增长,磷酸铁锂和三元材料的竞争更加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国行星滚柱丝杠行业产业链、市场规模及重点企业分析:技术突破与市场爆发共振,高端传动领域迎来发展新纪元[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国微通道换热器行业产业链、市场规模及重点企业分析:行业市场规模持续扩大,新兴应用场景加速行业技术升级[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国轮胎联轴器行业主要型号、产业链、市场规模及发展前景展望:工业化进程加快和机械设备需求增加,带动轮胎联轴器市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)