2016 年上半中国公民出境旅游人数5903 万人次,比上年同期增长4.3%(去年同期12.1%),并预计2016 年下半年出境旅游将维持4%左右的增速,放缓明显。而根据国家旅游局公布的《全国旅行社统计调查情况公告》,2016 年上半年全国旅行社共组织出境游2436.5 万人次,同比增长17.99%,与历史数据相比也均呈现明显放缓:2015年上半年增速为29.69%,2015 年全年增速23.13%,过去十年CAGR 21.48%。分目的地来看,泰国、韩国、日本仍为前三大出境目的地,2016 年上半年三大目的地旅行社接待游客占比分别17.3%/12.3%/11.9%(去年同期占比分别为17.4%/11.5%/9.3%),占比均有所提升,说明2016 年短途出境保持了更为强劲的增长。港澳地区由于反水客力度加大以及政治等原因,游客占比分别从去年同期的15.1%/7.2%降至11.2%/5.6%;赴欧游客占比从去年同期的11.3%略降至10.6%。

2012-2016H中国公民出境游人数及增长

2016H旅行社组织出境游目的地分布

相关报告:智研咨询发布的《2017-2022年中国出境旅游市场运行态势及投资战略研究报告》

受到2015 年以来连续暴恐事件冲击,以及申根指纹签证的要求,欧洲目的地从2015年底以来持续低迷,单目的地影响较大,但对出境行业整体影响有限。主要原因一是赴欧旅游本身占比较低,二是在单一目的地受突发事件影响后对应需求通常会被出行半径接近的线路替代,如赴欧洲游受影响,澳新、美国线路旅游或因替代效应而受益,因此单纯欧洲游下降对出境行业整体影响可控。

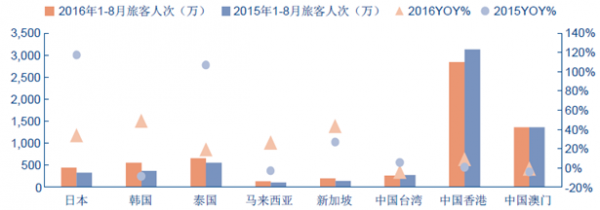

从目的地国已公布的旅游接待数据来看,韩国由于MERS 因素消除,同时由于廉价航空班次增加以及签证政策放宽,2016 年1-8 月中国大陆游客增长48.8%;日本在日元升值、熊本地震背景下,大陆游客到访仍然积极,但在高基数基础上游客增速放缓至34.0%(vs.2015 年107.3%);东南亚地区增速维持高位,其中马来西亚受益于有条件免签政策增速显著(+26.3%)。剔除港澳地区,上述主要亚太国家或地区2016 年1-8 月共接待大陆游客2026万人次、同比增长33.6%(去年同期增长43.2%),整体增速放缓有限。

亚太地区主要目的地2015 及2016 年1-8 月大陆入境旅客人次及增速

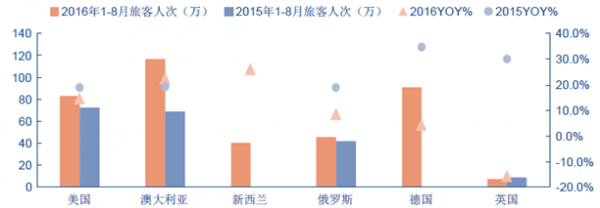

欧美、澳新等中长线目的地来看,欧洲受申根指纹签证和恐暴事件的影响下滑严重,传统经典目的地英国上半年中国游客到访人次下降15.7%,德国则1-8 月仅增长4.4%(vs.2015 年增速为34.8%)。我们认为欧洲目的地低迷是中国出境游市场阶段性放缓的主要原因抑或结果之一。美国、澳大利亚、新西兰保持稳健增长,增速范围在15%-25%。

欧美、澳新等主要目的地2015 及2016 年1-8 月中国入境旅客人次及增速

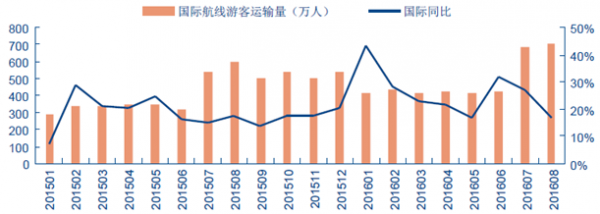

根据中航信数据,2016 年1-8 月国际航空游客运输量达到3906 万人次,同比增长25.2%。而根据量价指数分析,国际航线量价差距进一步扩大,上半年运输量指数突破200 大关,以32%的同比增速加速冲至230,价格指数则再降14%,跌至68。由此可见,航空公司降价有力助推了中国居民出境游的热情。

2015-2016Q3 国际航空游客运输量变化

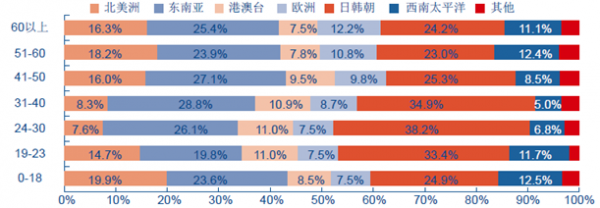

其中以旅游目的的民航旅客目的地偏好出现格局性变化,各个年龄段旅客去往港澳台比例均明显下降,与此同时选择北美及西南太平洋等远程目的地的旅客比例不同程度上升。

2016 年上半年民航国际/地区旅行者特征

从暑期运力来看,去年暑期遭遇MERS 疫情冲击的中-韩航线今年投放量高居榜首,暑期预定量同比增幅达到160%。中-日及中-泰航线分别位列航线运力投放的第2、3 位,预定增幅仍明显优于运力增投,市场需求旺盛。港澳台市场方面,大陆往返港澳航线无论是从运力投放还是同期预定量均出现不同幅度下滑,大陆-台湾航线略好于港澳市场,但预定量也有小幅下滑。

2016 上半年暑期出入境重点航线运力及预定增幅

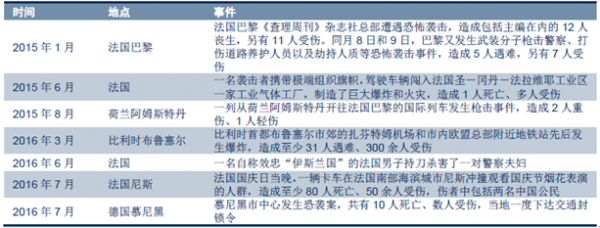

根据瑞士联邦统计局的数据,2016 年上半年在瑞士酒店过夜的中国游客为47.6 万人次,比上年同期减少8 万人次,降幅高达14.3%;金棕榈数据显示巴黎恐怖袭击后三个月,赴法国团队游客环比减少50.9%;2016 年3 月比利时布鲁塞尔恐怖袭击发生之后,一周内预定前往布鲁塞尔的国际机票同比减少136%。

2015 年以来欧洲恐怖袭击事件

通过回顾2004-2014 年间连续发生政治动荡的泰国入境游客量变化,我们发现:1)独立性事件对当期游客增速的负面影响较大,尤其是之前未发生过的事件类型,但通常3 个月内客流增速会有明显回升。2)短期(半年内)连续发生动乱或恐怖事件对旅游市场负面影响将逐次递增,如2013 年11 月暴发示威后,2014 年1 月、2014 年5 月接连发生事件,泰国入境客流增速由当季9%的正增长,依次变为下滑9%和下滑16%。对于欧洲目的地而言,由于2015 年以来发生的多次恐怖袭击事件影响较大,欧洲各主要国家都在持续加强安防措施,预计未来连续出现较大规模恐怖袭击的可能性较小。因此经过一年多时间消化后,事件性影响已降低,我们预计2017 年欧洲游有望回升。

泰国月度外国人入境观光旅游人次同比增速与政治事件的关系

从长期来看,中国游客所面临的签证环境将持续改善,仅在2015 年就有15 个国家出台了18 项放宽对华签证的政策。另一方面,随着签证中心、国际航班的新增和加密,居民获得签证便捷性提高、二三线城市的出境人数增长加速。2016 年上半年中国出境旅游人数增长速度最快的前10 名城市分别为长沙、深圳、重庆、成都、武汉、昆明、福州、西安等,部分城市出境游客人数增长超过100%。

2015 年以来签证放宽政策一览

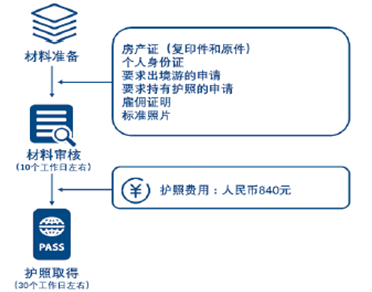

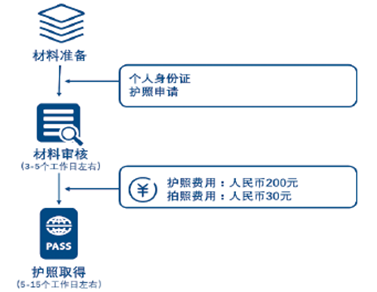

自从2013 年7 月出境入境管理法实施以来,中国持有护照人数已经达到1.2 亿人,而2012 年仅3800 万人,4 年之间每年增长超过33%。但是我国持有护照人口占总人口比例仅8.5%,远低于美国39%和日本24%的护照渗透率。随着中国居民办理护照的程序持续简化,持有护照的人数将不断增加,将扩大出境旅游市场的目标客户基础。

过去护照申请流程

现在护照申请流程

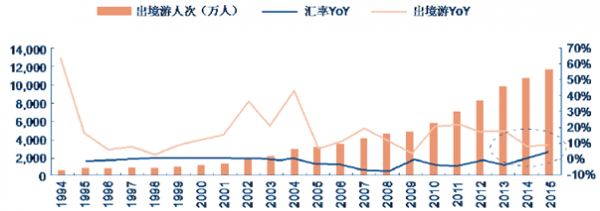

随着人民币国际化持续推进,在2015 年8 月央行完善美元兑人民币汇率中间价报价机制的触发下,美元兑人民币汇率结束了自2005 年汇改以来近10 年的升值期,进入贬值周期。理论上,人民币贬值一方面将增加居民境外消费的成本从而对出境游需求产生负面冲击;另一方面人民币贬值将提升旅行社成本,压缩出境旅行社利润空间。具体影响我们参照日韩案例进行分析。

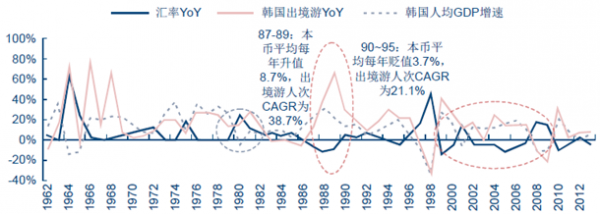

韩国、日本均曾在经济保持较快增长的时期经历过本币由持续升值转向贬值的过程,与中国现阶段的情形类似。

韩国经验:1980 年代末的韩国经济正处于黄金发展期,1987-1995 年人均GDP 年均复合增速高达17%;1991 年韩国人均GDP 达到7000 美元,根据经验来看在此经济水平下韩国出境游行业应正处于高速增长周期。韩国自1987 年起本币开始稳步升值,1987~1989 年间本币平均每年升值8.7%,出境游人次CAGR 为38.7%;1990 年开始韩元进入贬值期,1990 年刚刚开始贬值时出境游人次仍能保持28.7%的高速增长,但1991 年起贬值对出境游的负面影响逐渐显现,行业增速持续下滑,1990-1995 年间出境游人次CAGR 放缓至21.1%。类似情况也出现在2002-2009 年间,此期间韩国经济增速趋于平缓,2002-2009 年人均GDP 年复合增速仅为7%,2008-2009 年因全球金融危机经济呈现负增长。2002-2007年间韩元持续升值,平均每年升值5.3%,出境游人次CAGR 为14.0%;2008-2009 年韩元则出现迅速贬值,平均每年贬值17.1%,出境游人次CAGR 为-15.9%,出现较高幅度负增长。

韩国历史汇率、出境游、人均GDP 增速情况

日本经验:日本自广场协议后本币开始明显升值,1985~1994 年间日元平均每年升值8.9%,此期间内出境游人次CAGR 为11.3%;随后1995~1997 年间,日元平均每年贬值11.6%,出境游人次CAGR 降为7.4%;刚进入贬值周期时(1995 年),出境游仍保持12.7%的高增速,直到1997 年出境人次增速才明显下降(0.7%)。

类似地,1970~1972 年间日元平均每年升值9.0%,出境游人次CAGR 为41.3%;1973~1974 年间日元平均每年贬值4.6%,此期间出境游人次CAGR 放缓至29.5%。

日本历史汇率、出境游、人均GDP 增速情况

结合上述分析,可粗略估算:本币贬值1%,对出境游人次增速的负面影响在0.5~1.5pcts;并且在本币由持续升值转入贬值周期的初始阶段(第1~2 年),出境游增速的下降幅度并不明显;但当进入持续贬值周期,汇率的累积影响开始显现,出境游人次增速将出现显著下滑。

人民币历年汇率波动情况

虽然2016 年开年人民币出现了全面贬值的苗头,不仅相对美元,相对欧元、日元、港币等也开始贬值,但考虑到人民币经过前几年累积升值后相对购买力仍处高位,而贬值幅度及速度我们预计在可控范围内,加上中国大陆出境游核心驱动力居民收入水平、签证放宽等影响因素仍向好,因此,人民币贬值预期对中国大陆出境旅游行业影响预计可控。

中国历史汇率、出境游人次及增速情况

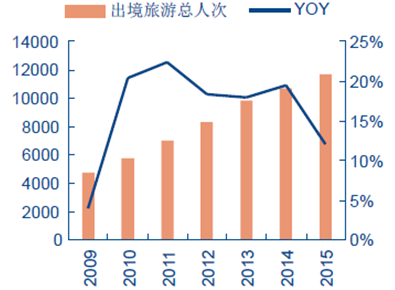

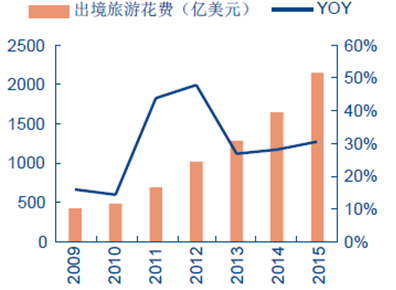

中国大陆出境旅游总人数过去五年CAGR 为15.3%,2015 年达到1.17 亿人次;剔除经陆路赴港澳的游客后,2015 年中国大陆出境旅游人次为6556.4 万人次,同比增长23.1%。出境旅游总花费过去五年CAGR 为34.9%,2015 年达到2150 亿美元。

2009-2015 年中国出境旅游总人次

2009-2015年中国出境旅游消费

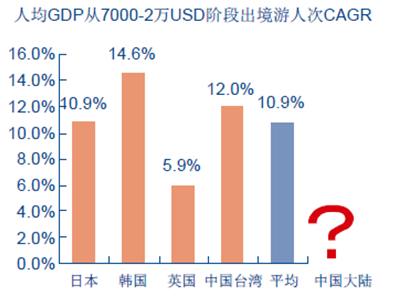

居民收入提高、消费需求升级是出境需求增长的根本动力。根据日韩等亚洲发达国家/地区经验,在人均GDP 从7000 美元提升至2 万美元的过程中,出境游行业处于快速增长周期,出境游人次CAGR 平均值超过10%。根据中国统计局数据,2015 年中国大陆人均GDP 达5.2 万元、约合8019 美元,对应居民出境出游渗透率为8.7%。而按照目前中国大陆经济发展速度,预计2025 年-2028 年中国大陆人均GDP 有望达到2 万美元,参考发达国家/地区出境出游率提升周期的历史经验,中国大陆出境游已进入黄金增长周期。

中国大陆出境出游率及人均GDP 情况

各国/地区出境游人次CAGR

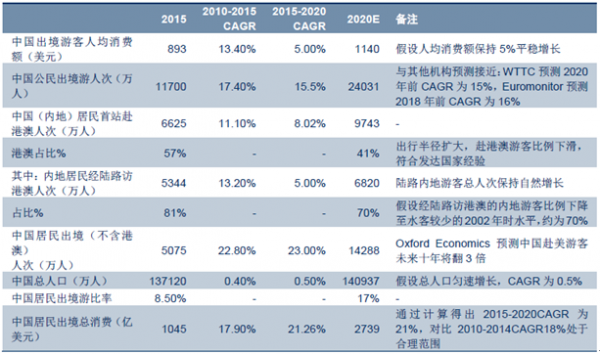

虽然短期经济增长、地缘政治、汇率波动均对中国大陆的出境游呈现出不同程度负面影响,出境游短期仍然压力较大。但中国大陆出境总体增长趋势不变。我们预计,2020 年中国大陆公民出境游人次将达到2.4 亿人次,其中剔除港澳1.43 亿人次,五年CAGR 分别为15.5%/23.0%。

2015-2020 年出境游行业规模预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国出境旅游行业市场行情动态及竞争战略分析报告

《2024-2030年中国出境旅游行业市场行情动态及竞争战略分析报告》共十二章,包含中国出境旅游行业上市公司运营状况解析,出境旅游行业在线商旅运营状况解析,中国出境旅游业投资机会及发展前景趋势等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国出境游市场运行态势分析:市场回暖迹象显现 [图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

![2021年中国出境旅游市场分析:受新冠肺炎疫情影响,出境旅游人数大幅减少[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![【速览】2021年中国出境旅游行业发展现状分析(附互免签国家名单)[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)