据了解,按电解液溶质与溶剂大约1:7 的比例简单测算,2015 年电解液溶剂需求在10 万吨左右,未来随着锂盐的扩产,溶剂的需求也将大幅增长。

电解液产能充足,新增产能释放后供求格局较稳定, 产品价格波动主要取决于成本端六氟磷酸锂的价格走势。根据预测,大致到2017年六氟磷酸锂产能会到达饱和。

相关报告:智研咨询( http://www.chyxx.com/)发布的《2016-2022年中国锂电池电解液行业运营态势及发展趋势研究报告》。

2011 年之前,日本的瑞星化工、森田化学和关东电化几乎垄断了六氟磷酸锂行业,当时六氟磷酸锂的毛利率高达80%。2011 年开始,以多氟多为首的国内厂商成功突破了六氟磷酸锂的生产工艺,并以价格优势进入国内电解液企业的供应链,随后日本企业为夺回市场份额跟随降价,导致六氟磷酸锂价格由最初的34万元每吨下降至2015年第二季度的最低点8.4万元每吨,电解液价格也随之从2011年时的8.5万元每吨快速下跌到4.5万元每吨。

由于很多公司涉及很多环节,本文内容中只阐述电解液产能的相关内容。

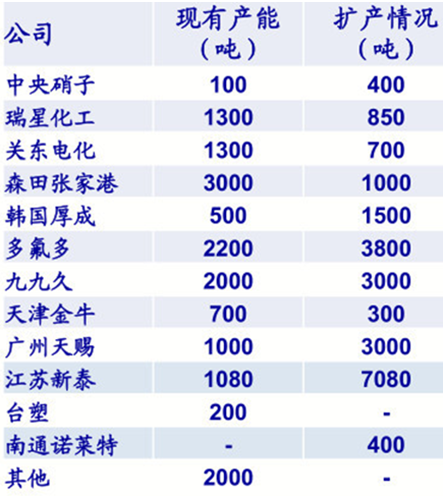

国内主要六氟磷酸锂的生产商对比

六氟磷酸锂生产商对比:

1.多氟多:我国首家自主研发六氟磷酸锂的上市公司, 为比亚迪、杉杉股份、新宙邦等主流电解液生产厂商广泛使用,但是主营业务氟化盐,冰晶石亏损导致公司总利润远远小于另外两家同行业公司。另外公司在整车方面投入过大,产出和收益都是个未知数,这将多氟多处于一个很被动的局面。虽然多氟多是六氟磷酸锂国内最早生产商,但公司没有抓住机遇成为龙头,导致很多公司后来居上,毛利率从2012年的65.8%下落至现在18%左右。

2.必康股份:公司15年中报披露:六氟磷酸锂占收入5.17%,毛利率为3.92%,这么低的毛利率原因是公司主营业务是生产医药和农药中间体的。并且公司没有生产锂电池相关产品,同行竞争力相对薄弱。

3天赐材料:公司所产的六氟磷酸锂全部用于公司电解液生产,不对外销售。

国内主要做溶剂的公司:

石大胜华(603026)

石大胜华现有碳酸二甲酯系列产品产能10万吨/年,募投项目5万吨/年产能在建,并拟租赁经营兖矿国宏5万吨/年产能,是国内少有的能够同时具备碳酸二甲酯、乙烯酯、丙烯酯、甲乙酯、二乙酯五种电解液溶剂的厂商。公司2014年碳酸酯溶剂市场占有率约30%,电解液溶剂全球市场占有率为40%.直接或间接地为三星、LG、三菱化学、比亚迪、特斯拉等国内外知名厂家提供高品质溶剂原料。公司12月6日晚公告,拟设立石大胜华新能源(公司占比51%)建设运营5000吨/年六氟磷酸锂项目,2016年建设1000吨/年,2017年择机建设4000吨/年,同时择机建设投产新型锂盐双氟磺酰亚胺锂以及电解液添加剂等产品。结合电解液溶剂龙头的基础,公司已形成“电解液溶剂+电解质+添加剂”的布局,具备了完整的电解液生产能力。

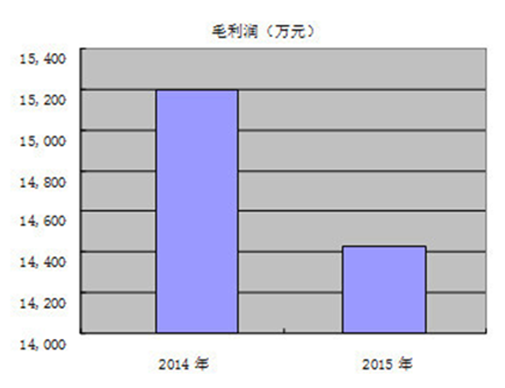

下两图是碳酸二甲酯、乙烯酯、丙烯酯、甲乙酯、二乙酯五种电解液溶剂总和毛利润和毛利率:

2015年营收减少是由于两个原因:一是上半年部分生产装置停工,产量下降明显,导致销售数量较上年同期下降。二是原油价格持续下跌, 原材料单价和产品销售单价大幅下降。但受到新能源车产业爆发的增长,溶剂毛利率还是增长。如果六氟磷酸锂项目能够建成,以后必定也是一个龙头。

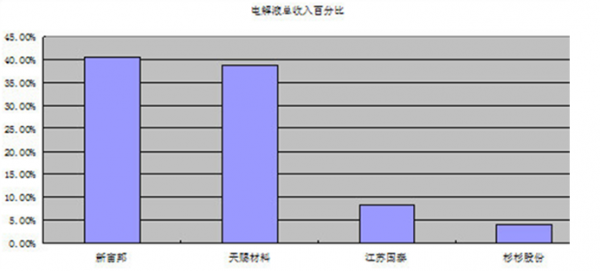

国内主要电解液厂商及客户情况(产能数据来源于海通证券):

上面来看:电解液作为新宙邦和天赐材料的支柱产业,另外两家则占比少。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国全钒液流电池用电解液行业市场现状调查及前景战略研判报告

《2024-2030年中国全钒液流电池用电解液行业市场现状调查及前景战略研判报告》共十二章,包含2024-2030年全钒液流电池用电解液投资建议,2024-2030年全钒液流电池用电解液未来发展预测及投资前景分析,2024-2030年全钒液流电池用电解液投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电解液行业发展现状、市场规模、出货量排名及未来前景研判:下游需求不断旺盛,助推电解液行业规模持续扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电池电解液行业产业链情况分析:市场规模持续上升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)