1、钴的性能和用途

钴是具有钢灰色和金属光泽的硬质金属,它的主要物理、化学参数与铁、镍接近,属于铁族元素。18 世纪,瑞典的布朗特在锻烧钴矿时得到钴,其熔点1,495℃,沸点3,520℃。金属钴莫氏硬度5.6,布氏硬度124,相对伸长率5%,居里点1,121℃,具有延展性及很强的磁性,与钐、镍、铝等共熔可生成良好的磁性钢。

钴是制造高温合金、硬质合金、金刚石工具、电池材料、防腐材料、磁性材料等的重要原料,广泛应用于航空、航天、电子电器、机械制造、汽车、化工、农业和陶瓷等领域。

钴的产品形态主要包括电解钴、钴粉、钴氧化物和钴盐。电解钴是高纯度的银白色金属,以钴片或钴块形式存在,主要用于制造高温合金、磁性材料、催化剂和其他钴产品的原材料等。

钴粉也是一种高纯度的钴,含钴量一般在99.8%以上,呈灰色不规则状粉末,主要用作硬质合金、金刚石工具、高温合金、磁性材料等冶金产品,及可充电池、工业爆破剂、火箭燃料和医药等化学制品。

钴氧化物是指四氧化三钴、氧化钴和氧化亚钴,其中四氧化三钴是电池材料的主要成分之一。

钴盐是指钴离子和酸根构成的物质,其中也可以含有一定比例的其它离子。钴盐种类繁多,有硫酸钴、碳酸钴、草酸钴、氯化钴等类型,可以应用在下游多个不同领域。不同的钴盐形态,其金属钴含量也不同。钴盐可以作为最终产品,也可以作为进一步加工生产钴粉的原材料。

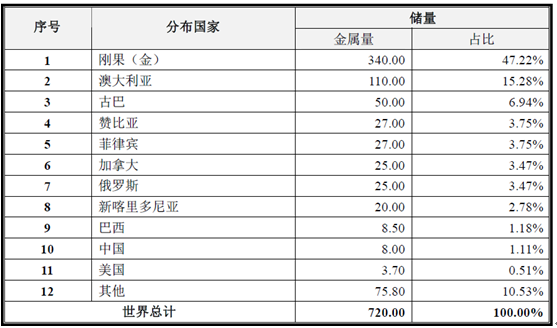

2、世界钴资源储量及分布

据美国地质调查局(USGS)《MINERAL COMMODITY SUMMARIES 2015》统计数据显示,2014 年世界钴储量为720 万吨金属量。

世界钴资源主要分布情况 单位:万吨

从上表可以看出,世界钴储量主要集中分布在刚果(金)、澳大利亚、古巴、赞比亚、菲律宾、加拿大、俄罗斯、新喀里多尼亚、巴西和中国,上述10 个国家的钴资源储量约占世界钴总储量的88.96%。其中,刚果(金)的钴资源最为丰富,占世界储量的47.22%,其次是澳大利亚和古巴,中国的钴资源储量为8万吨,仅占全球钴资源总储量的1.11%。

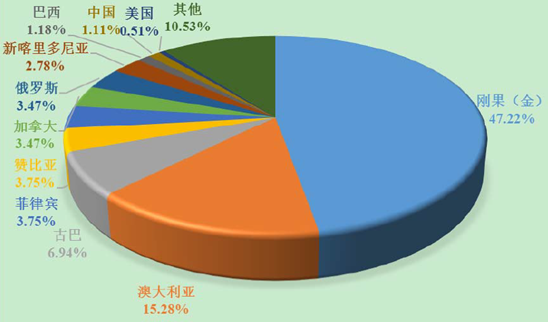

2014 年世界钴资源储量的地区分布图如下:

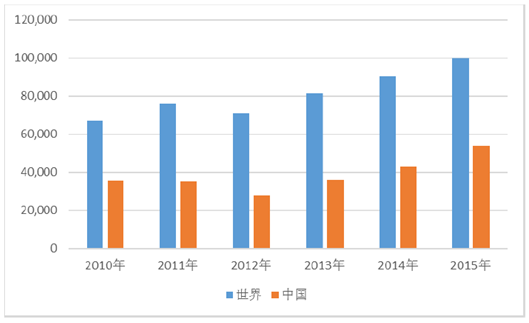

3、世界和中国钴金属产量情况

钴主要为铜、镍矿产伴生资源,50%钴的来源于镍的副产品,44%的钴来自于铜及其他金属的副产品,只有6%的钴来自于原生钴矿,其生产规模在很大程度受铜、镍矿产开发影响。目前世界精炼钴生产主要集中在刚果(金)、加拿大、赞比亚、澳大利亚、俄罗斯、中国等国家。

2009 年-2015 年世界和中国精炼钴产量 单位:吨

全球精炼钴的产量总体上呈现平稳增长的态势,2009 年全球钴产量约为6万吨,2013 年增长到8.6 万吨,年均增长率达9.9%,其中2010 年和2013 年增长较快。2015 年,全球钴产品产量已达到了10 万吨。

中国的钴产量除了2010 年和2012 年个别年份受经济下滑影响波动较大外,其他年份总体上保持者平稳增长的态势,2009 年中国钴产品产量为2.5 万吨,2013 年增长至3.7 万吨,年均增长率达10.3%,在全球钴市场所占的份额也温和上升,从2009 年的41.7%上升到2013 年的43.2%。2015 年,中国精炼钴产量已经达到5.37 万吨,占全球总产量的53.7%。

近年来,中国在全球钴行业中的市场地位逐年提高,对全球钴行业发展的影响也越来越大。

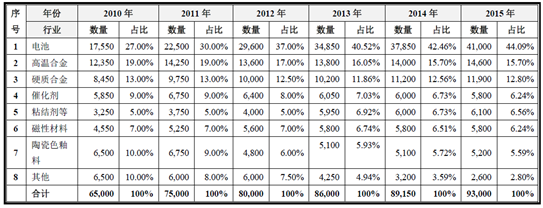

4、世界和中国市场钴消费情况

(1)世界钴消费结构情况

世界钴的消费领域主要包括电池、高温合金、硬质合金、催化剂、磁性材料、陶瓷色釉料以及干燥剂、粘结剂等。全球钴的消费从2004 年的4.9 万吨增长到2013 年的8.6 万吨,年均增长率达6.3%。总体上,2005 年前,高温合金一直是钴产品的最大消费领域,2005 年后,随着锂离子电池的迅猛发展,电池取代高温合金成为钴产品的最大消费领域。

2010~2015 年世界钴市场消费结构 单位:吨

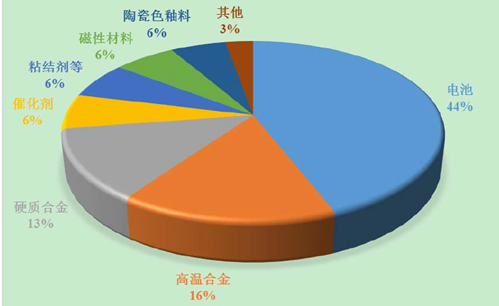

2015 年全球钴产品消费结构图如下:

① 电池

2015 年全球电池行业用钴量达4.10 万吨,占全球钴消费的44.09%。自2006年以来,电池行业一直为全球最大的钴消费领域,主要消费形式包括四氧化三钴、硫酸钴、电解钴。钴在电池行业的大量应用主要是由于锂离子电池的快速增长,最近10 年间,全球锂离子电池行业保持年均20%以上的增长速度。锂离子电池作为替代传统镍镉、铅酸电池的新型绿色环保产品,具备不含汞、镉等污染物质、使用寿命长、能量充足等优势。目前,锂离子电池广泛应用于手机、笔记本电脑、平板电脑等众多电子产品。随着新能源汽车进入实质性快速增长期,汽车动力电池将是未来钴在电池领域消费的最大增长点,将推动钴需求大幅增长,未来前景非常广阔。

② 高温合金

2015 年高温合金用钴量达1.46 万吨,占全球钴消费的15.70%。钴在高温合金中的应用主要是用于生产钴基合金,钴的消费形式为电解钴和钴粉,高温合金的主要使用领域是发动机,其中航空发动机约占75%,陆地发动机约占15%,汽车发动机约占6%,其余在油气工业和工具行业约占4%。从消费地区分布看,美国是全球高温合金最大的市场,占全球高温合金市场份额的58%,欧洲占27%,亚洲占8%,其他国家占7%。

随着全球航空工业的发展,尤其是中国军工产品的高速发展以及设备国产化的趋势加快,为高温合金行业带来了广阔的发展空间,预计在未来较长一段时间内,该领域对钴的消费仍将保持不断增长的态势。

③ 硬质合金

2015 年全球硬质合金行业用钴量达1.19 万吨,占全球钴消费的12.80%。近年来,硬质合金领域对钴的消费总体呈现不断增长的趋势,钴的消费形式为钴粉。

未来全球硬质合金行业将向节能环保、精密化、超细化方向发展,将会出现更多新型硬质合金产品,对高端硬质合金材料的需求将不断增长,有利于促进钴的消费。

④ 其他行业

除了电池、高温合金、硬质合金三大钴的主要应用领域,钴在其他如催化剂(钴的消费形式为钴盐)、磁性材料(钴的消费形式为电解钴、钴粉)、陶瓷色釉用料(钴的消费形式为钴盐)等应用领域,钴的消费需求量相对稳定,2015年钴在催化剂、粘结剂等其他领域的用量合计约为2.72 万吨,占全球钴消费的27.42%。

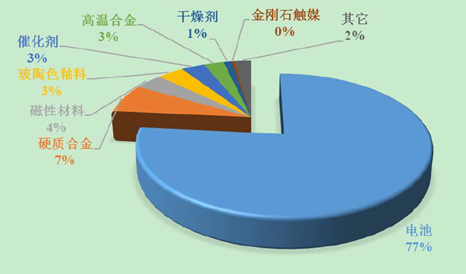

(2)中国钴消费结构情况

国内钴产品的消费一直保持着逐年递增的趋势,从2004 年的0.94 万吨增长到2013 年的3.55 万吨,年均增长率达15.8%,2015 年中国钴产品消费量达到了4.54 万吨。电池和硬质合金是我国钴产品的两个主要钴消费领域,2015 年国内钴消费结构中,电池领域约占76.59%,硬质合金领域约占7%。

2010 年-2015 年中国钴消费结构 单位:吨

同全球钴消费增长趋势一致,我国钴产品消费的增长主要是由于电池领域快速增长拉动的影响。2001 年,我国电池领域钴产品的消费占比为30%左右,2013 年消费占比已增长到约69%。硬质合金对钴的消费除了2008 年、2009 年两个年份,由于受金融危机影响出现下降外,其余年份均保持逐年稳步增长,为我国第二大钴产品消费领域。

2015 年中国钴产品消费结构图如下:

从上述数据可以可以看出,我国钴产品的消费结构与全球钴产品的消费结构存在一定的差异。全球钴产品的消费结构中,电池、高温合金以及硬质合金居钴产品消费的前三位,而中国的钴产品消费结构则是电池、硬质合金以及磁性材料领域。

2015 年,作为全球第二大消费领域的高温合金对钴的消费量为1.46 万吨,而中国的高温合金领域对钴产品的消费量仅为1,200 吨,为全球消费水平的约8%,主要原因是由于技术水平的差异,全球高温合金和高端硬质合金的生产主要集中在欧美等发达国家。随着我国高端制造业的发展和技术水平的提高,高温合金将是我国钴消费最有潜力的增长点之一。

相关报告:智研咨询发布的《2017-2022年中国钴矿冶炼行业市场运营态势及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)