三四线城市由于发展状况和经济实力相对落后,长期消费水平落后于一二线城市。伴随著中国经济的稳步增长,城镇化率的进一步提高已经成为中国未来发展的长期趋势。中国城镇化比例以每年1至1.5个百分点的速度推进,到2015年已经达到56.1%。每增长1个百分点,意味著约有1,300万人口涌进城市。而根据中国国务院发布的《国家新型城镇化规划(2014至2020年)》,中国的城镇化水平和质量在未来一段时间内将稳步提升,预计到2020年中国城镇人口的城镇化率将达到60%。

在政府大力推进新型城镇化的进程中,三四线城市将拥有巨大的发展潜力,中国有284个地级市,374个县级市,加上部分内地不发达的省会城市,三四线市场覆盖超过5个亿的人口,消费升级的潜在市场规模巨大。现在有很多的地级市已经形成了对很多县级市的辐射,从城市群的角度来讲,很多三四线有可能成为未来中国区域城市群的中心,整个的进展当中城镇化会带来非常大的经济增量。

除了城镇化带来的消费群体覆盖面不断扩大之外,城市居民的消费意愿不断上升同样预示着居民消费的进一步提升。根据BCG调查分析,受访者的消费意愿自从2013年连续三年增长,中国消费者消费意愿有了进一步的增长,达到自金融危机以来的最高水平;消费升级意愿方面,受访者消费升级需求并没有明显的增长或减少,基本与前年持平,因此预计未来整体消费群体的消费升级动机不明显,消费结构大致维持目前结构不变。

中国消费者消费意愿与升级倾向调查

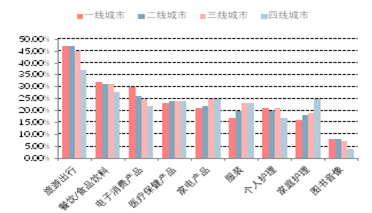

消费结构方面,三四线城市居民消费结构将延续一二线城市居民的主要消费结构模式变化,但是在消费体量方面存在一定的时间滞后性。未来,随着三四线城市经济水平的发展以及城市生活水平的不断提升,居民消费结构将主要遵循目前一二线城市居民消费结构继续演进。根据埃森哲调查,目前在我国城市中,增长最快的消费类别主要包括:旅游出行、餐饮/食品饮料、电子消费产品、医疗保健产品、家电产品、服装、个人/家庭护理等,由于不同城市的发展水平差异,同一消费类别在不同城市的增长率有所不同。

国内不同类型城市居民主要消费结构及消费类型占比

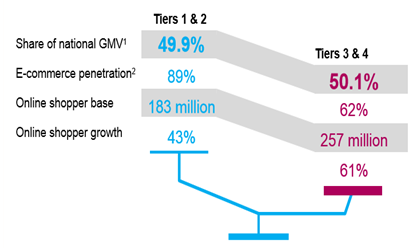

2015年一二线城市与三四线城市电商消费对比

从消费升级路径来看,未来新型城镇化进程带来的人口流动,将成为住房、零售、教育文化、医疗服务的推动力。一方面,传统商家意识到三四线城市市场的重要地位,开展“渠道下沉”、“产品品牌进驻三、四线城市”等营销策略进行跑马圈地。商业地产以及商业综合体将成为刺激消费升级,拉动投资的重要发展动力。万达商业,在29省114个城市建立超过170个万达广场项目,其中大部分已经位于三四线城市,将带动购物中心、酒店及住宅物业,零售、娱乐、餐饮及生活服务的消费需求。另一方面,由于电商的发展打破了地域限制,原本受到消费选择限制的三四线消费潜力得到释放,三四线城市互联网购物总额已经超越一二线城市,在一个更大的消费者基础上和更高的需求增速上,未来将成为电商拓展的重要方向。电商平台的服装、食品、家电受到三四线市场的需求刺激将逐渐步入快速增长车道。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国智能收获机械行业市场政策、产业链图谱、销量、渗透率、竞争格局及发展趋势分析:行业仍处于发展初期,未来增长潜力巨大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国高分子材料行业产业链、市场规模、竞争格局及行业发展趋势:国产化进程加速,中国有望迈向材料强国[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国橡胶行业产业链、产量、价格走势及相关企业分析:合成橡胶产量进一步减少,天然橡胶产量再创新高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!全球及中国肾移植用药行业政策、产业链、市场规模、重点企业及未来前景:国家政策扶持及市场需求增长,肾移植用药行业前景广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国氢氧化铝微粉行业产业链、发展现状、竞争格局、竞争趋势:行业格局分散加剧整合,头部企业主导地位有望强化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国压延铜箔行业市场现状、竞争格局及发展趋势研判:产量稳步增长,需求多点爆发[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)