煤炭、金属矿石、原油是我国港口吞吐量的几大货种。煤炭市场需求逐渐好转,北方煤炭下水港存煤下降,煤炭进口大幅增长; 钢材需求低迷,铁矿石市场供过于求的态势未有改观,铁矿石进口量小幅增长;油价振荡上行,但依旧处于低位,原油进口大幅增长。

(1) 煤炭——去产能效果显现,需求逐渐好转

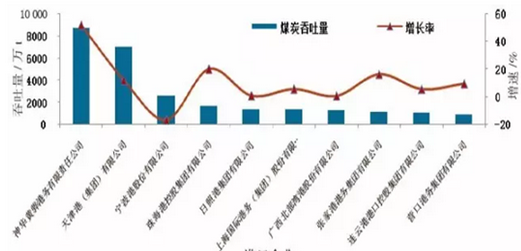

随着国内煤炭钢铁行业供给侧改革政策落实及实施,我国原煤产量出现大幅下滑态势,去产能效果显著,1—6月我国原煤产量162 764万t,同比下降9.7%,内贸煤炭供应明显紧缩,加上房地产和基建投资回升,钢材需求回暖及大型煤企联合保价的影响,国内煤价较年初明显上涨。但是,进口煤低价优势逐渐显现,5—6月煤炭进口量同比增速均超30%, 上半年煤炭进口量同比增长8.2%。港口方面, 多数大港口企业煤炭吞吐量涨势明显,上半年神华黄骅港有限责任公司煤炭吞吐量同比增长52%,天津港(集团)有限公司、日照港集团有限公司均出现较大幅度的增长,北方煤炭下水港存煤明显下降,北方港口货源偏紧,价格反弹幅度大。

2016年1-6月全国主要港口企业煤炭吞吐量及增速

资料来源:公开资料整理

(2) 金属矿石——钢铁消费疲软,铁矿石市场供过于求

年初以来,由于钢厂盈利水平提升,钢厂开工率小幅回升,但进入5月份后,随着各种利空以及季节性因素影响,钢价迅速回落,盈利率大幅下降。受钢材需求的影响,铁矿石价格呈倒“V”走势,1—4月呈持续上涨态势, 国际铁矿石价格由年初的41.42美元/t上升到64.01美元/t,5月和6月出现回落,6月底跌至54.19 美元/t。虽然铁矿石价格整体呈上涨走势,但港口铁矿石库存依然高企,6月底全国45个主要港口铁矿石库存依然超亿吨,后期港口库存仍将持续高位,市场供大于求矛盾未有改观。进口量方面,上半年我国进口铁矿石49 374 万t, 同比增长9%。

(3) 石油——油价振荡上行,原油进口持续增长

自年初以来原油市场供应过剩加重,加之伊朗经济制裁全面解除,国际油价1 月和2月接连出现两次触底,12年来首次跌破30美元/ 桶关口,之后沙特、俄罗斯、卡塔尔和委内瑞拉四国达成冻产协议、美国钻井数量和原油产量下降、加拿大意外森林大火、尼日利亚和利比亚政局不稳等利好消息促使国际油价一路振荡上行突破50美元/ 桶关口。进入6月后,维也纳会议依旧未能达成冻产共识,尤其是英国意外脱欧,油价上行动力戛然而止并转向下行通道。我国作为全球第二大原油消费国,上半年原油进口量同比增长14.2%,出现爆发式增长。究其原因:一是国家改革原油进口配额管理,部分地方炼油厂陆续获得了进口原油配额;二是在油价持续下跌之际,国内战略储备需求强劲;三是国内汽车不断发展,带动了原油需求的增长。

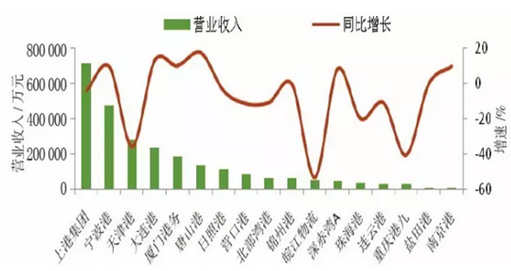

2016年上半年,全国港口企业受宏观经济、港口价格改革等因素的影响,整体表现不佳。虽然上半年货物吞吐量继续保持增长的态势,但是从2016年第一季度来看,除宁波港、大连港、厦门港务、唐山港等港口企业外,多数港口企业营业收入同比增长为负值,大型港口企业净利润相对平稳,中型港口企业净利润波动较大。

2016年第一季度港口行业上市公司营收及增速1

资料来源:公开资料整理

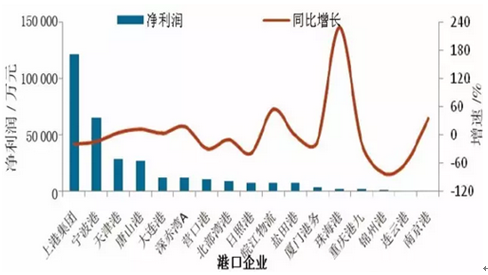

其中上港集团、宁波港(指上市公司)净利润同比分别下降18.9%、14%,其余部分港口企业利润也出现不同程度下滑,不过也有港口企业逆势增长。

2016年第一季度港口行业上市公司营收及增速2

资料来源:公开资料整理

随着中国经济发展进入新常态,吞吐量开始出现个位数增长甚至负增长,港口的快速发展无法依靠单纯的货物吞吐量增长,传统上依靠装卸业务为主要收入来源难以持续,因此,港口需要向多元化架构进行调整和布局。

相关报告:智研咨询发布的《2016-2022年中国港口交通运输市场深度调研与发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国港口行业市场全景评估及发展趋势研究报告

《2026-2032年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询