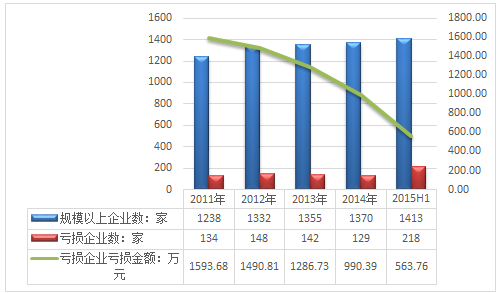

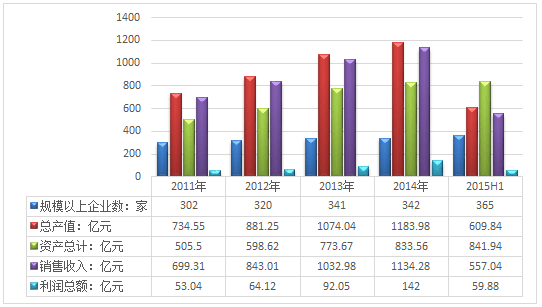

据统计数据显示:截至2015年上半年我国日化用品制造行业规模以上企业数量达到1413家,当218家企业出现亏损,亏损企业亏损金额为12.29亿元。

2011-2015年上半年我国日化用品制造行业企业亏损情况

资料来源:智研咨询

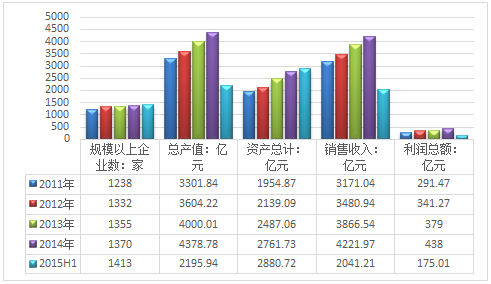

智研咨询发布的《2016-2022年中国日化用品行业市场分析及“十三五”发展前景预测报告》显示,2015年上半年我国日化用品制造行业规模总资产达到2880.72亿元,较上年同期增长11.86%。行业销售收入为2041.21亿元,较上年同期增长5.22%。2015年上半年行业利润总额为175.01亿元,较上年同期下降3.72。

2011-2015年上半年我国日化用品制造行业经营数据分析

资料来源:智研咨询

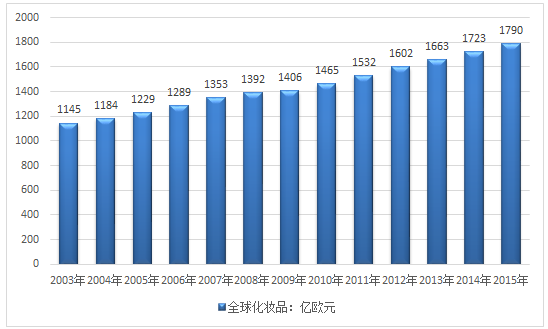

截至2015年全球化妆品市场规模达1790亿欧元,全球市场规模同比增长3.9%。

2003-2015年全球化妆品市场规模走势图

资料来源:欧莱雅集团

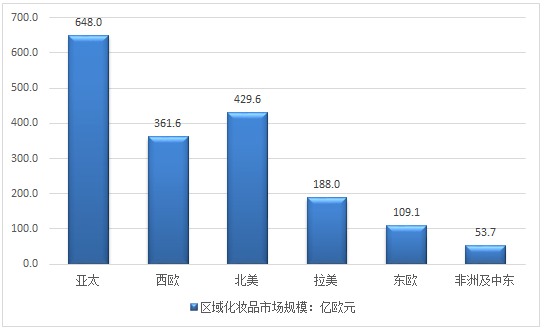

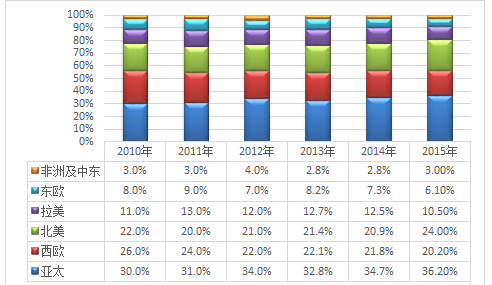

亚太市场是目前全球最大的化妆品消费市场,西欧、北美、拉美地区分列其后,2013年亚太地区化妆品市场规模达到545.5亿欧元,占全球同期总量的32.8%;西欧市场规模为367.5亿欧元,占比为26%;北美市场规模为355.9亿欧元,占比为22%。

2014年亚太地区化妆品市场规模达到597.9亿欧元,占全球同期总量的34.7%;西欧市场规模为375.6亿欧元,占比为21.8%;北美市场规模为360.1亿欧元,占比为20.9%。

2015年亚太地区化妆品市场规模达到648.0亿欧元,占全球同期总量的36.2%;西欧市场规模为361.6亿欧元,占比为20.2%;北美市场规模为429.6亿欧元,占比为24.0%。

2015年全球各区域化妆品市场规模对比

资料来源:欧莱雅集团

2010-2015年全球各区域化妆品市场规模变动趋势

资料来源:欧莱雅集团

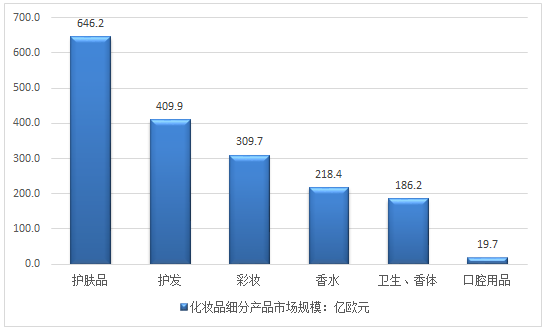

而从产品品类看,护肤品、护发用品和彩妆依然需求最大。2013年全球护肤品市场规模为567.1亿欧元,占化妆品市场总量的34.1%;护发用品市场规模为400.8亿欧元,占比为24.1%;彩妆市场规模为276.1亿欧元,占比为16.6%;香水市场规模为211.2亿欧元,占市场总量的12.7%。

2014年全球护肤品市场规模为608.2亿欧元,占化妆品市场总量的35.3%;护发用品市场规模为401.5亿欧元,占比为23.3%;彩妆市场规模为286.0亿欧元,占比为16.6%;香水市场规模为220.5亿欧元,占市场总量的12.8%。

2015年全球护肤品市场规模为646.2亿欧元,占化妆品市场总量的36.1%;护发用品市场规模为409.9亿欧元,占比为22.9%;彩妆市场规模为309.7亿欧元,占比为17.3%;香水市场规模为218.4亿欧元,占市场总量的12.2%。

2015年全球化妆品细分产品市场规模对比

资料来源:欧莱雅集团

2010-2015年全球化妆品各细分产品市场份额变动趋势

资料来源:欧莱雅集团

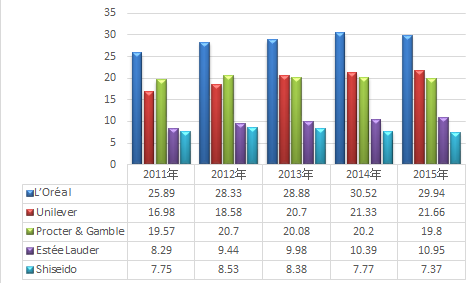

跨国公司的霸主地位依然无法撼动,其凭借强大的研发能力、品牌影响力及营销能力,牢牢占据化妆品产业领先地位,排名前列的公司依次是欧莱雅、宝洁、联合利华、雅诗兰黛和资生堂,合计约占全球市场份额的43.9%。欧美日企业引领全球美容理念和产业发展方向,在可预见的将来这一格局仍将延续。成熟市场的品牌集中度很高,如加拿大化妆品市场,宝洁、欧莱雅和露华浓三大品牌合计占比达到 80%。

2011-2015年全球化妆品产业TOP5销售收入(十亿美元)

资料来源:欧莱雅集团

从对主要消费国化妆品销售渠道分析来看,主要集中在百货、超市、药店和连锁专卖。根据各国实际情况不同,各类渠道的作用差异明显,如流通业发达的美国,仓储零售渠道是其一大特色,而直销和开放式市场在俄罗斯占比较大。在欧洲发达国家如英国、德国、西班牙等,百货渠道的作用小,超市、专卖店和药店占据极高的比例,尤其是药店是最主要的销售渠道,英国的 BOOTS 连锁药店占据了 70%的份额。

美国化妆品各类销售渠道占比

资料来源:欧莱雅集团

俄罗斯化妆品各类销售渠道占比

资料来源:欧莱雅集团

我国化妆品行业对外开放较早,早在80 年代开始,外资化妆品巨头就开始逐步进入中国市场,对国内化妆品市场造成了很大冲击。初期,因国际化妆品巨头定位收入较高的高端人群,而由于改革开放初期国内日化产品严重匮乏,大宝等本土国产品牌主要走大众消费品路线,“价格便宜量又足”主打物美价廉牌,因此暂未直面交锋;进入90 年代后期,随着更多国际高端品牌进入中国市场,外资品牌开始在中国发动全面战争,市场竞争越来越激烈,但定位低端的国产品牌仍蓬勃发展,涌现了如小护士、索芙特、丁家宜、姗拉娜等优秀国产品牌;以2003 年欧莱雅收购国产品牌小护士开始,化妆品巨头们在高端市场站稳脚跟后,凭借强大的资本实力和品牌优势开始通过大肆收购本土品牌以切入中低端市场,实现其本土化战略,使得不少曾独领风骚的国产品牌纷纷被收购或是逐渐没落。

虽然外资品牌极大地挤占了本土品牌的市场空间,但带来了新鲜的产品体系、先进的营销及管理经验,激烈的市场竞争中稚嫩的本土品牌逐渐成长起来,涌现了不少优秀的、耳熟能详的国产品牌。

2011-2015年我国化妆品制造业数据

资料来源:智研咨询

目前,中国已成为全球最大化妆品市场之一,化妆品年销售额达2000多亿元,约占全球化妆品市场的15.45%,仅次于美国。据了解,面对蓬勃发展的市场需求,化妆品行业的监管以及消费者对化妆品市场的认知成为社会各界关注的焦点。国家食品药品监督管理总局药品与化妆品注册管理司化妆品处处长戚柳彬表示,10年间,我国化妆品市场规模复合年增长率平均达到10.8%,成为全球增长最快市场之一。维护公众健康和消费安全,是国家食品药品监督管理总局首要职责,而清晰掌握各方利益诉求是化妆品立法的重要基础。

2010-2015年中国化妆品行业零售市场规模

资料来源:智研咨询

我国向东盟出口化妆品的主要目的地为新加坡、马来西亚、印尼、泰国和菲律宾,新加坡的化妆品已实现零关税,下面简要介绍印尼、泰国、菲律宾和马来西亚的降税情况。

东盟国家化妆品降税情况

精油 | 工业香精 | 洗浴用品 | |

印尼 | 印尼的精油绝大多数税率为5%,将保持原税率直至2009年实现零关税。但印尼的精油税率降税模式也有一定的特殊情况:胡椒薄荷油已实现零关税。 药用精油的馏出物及溶剂,税率为10%,2005年保持10%的税率,2007年降至8%,2009年降至5%,2010年实现零关税。 | 用于食品或饮料工业的含酒精香精(税目3302.1010和3302.1020),税率为170%,但由于宗教原因,印尼将其作为一般例外产品,不进行任何降税。其他香精税率为5%,2009年实现零关税。香水及花露水。税率10%,但被列为一般敏感产品,将保持原税率直至2018年降至5%。 | 化妆品。包括唇用、眼用、指(趾)甲用等化妆品,税率10%,被列为一般敏感产品,将保持原税率直至2018年降至5% 。护发品。(1)香波,税率10%,并被列为一般敏感产品,降税模式同香水。(2)烫发水、定型水,税率10%,并被列为二轨正常产品,2005年保持原税率,2007年降至8%,2009年降至5%,2012年实现零关税。(3)其他护发品,税率10%,降税模式同香波。牙齿及口腔清洁用品。(1)洁齿品,税率10%,2005年保持原税率,2007年降至8%,2009年降至5%,2012年实现零关税。(2)牙线,税率5%,2009年实现零关税。(3)其他产品,税率10%,降税模式同洁齿品。 其他洗浴用品。税率均为10%,除神香外,绝大多数产品被列为二轨正常产品,2005年保持原税率,2007年降至8%,2009年降至5%,2012年实现零关税;神香在2010年实现零关税。 |

泰国 | 泰国绝大多数精油税率均为5%,同时征收每升3.93铢的从量税(对液体而言,如为固体,征税基础则为公斤),从价税部分将保持原税率直至2009年实现零关税,从量税部分也将在2009年实现零关税。其中,树脂精油只征收5%的从价税,2009年实现零关税。 | 泰国的工业香精,税率较低,均为5%,2009年实现零关税。 香水及花露水税率为30%,2005年降至20%,2007年降至12%,2009年降至5%,2010年实现零关税。 | 化妆品,包括唇用、眼用、指(趾)甲用化妆品,税率均为30%,2005年降至20%,2007年降至12%,2009年降至5%,2010年实现零关税。护发品,包括香波、烫发剂、定型剂等,税率均为20%,2005年保持原税率,2007年降至12%,2009年降至5%,2010年实现零关税。牙齿及口腔清洁用品。(1)牙膏及牙粉等,税率20%,降税模式同护发品。(2)牙线,税率10%,2005年保持原税率,2007年降至8%,2009年降至5%,2010年实现零关税。(3)其他牙齿及口腔清洁用品,税率20%,降税模式同牙膏。其他洗浴用品,包括剃须用制剂、人体除臭剂、止汗剂、室内除臭剂、散香等,税率为20%,2005年保持原税率,2007年降至12%,2009年降至5%,2010年实现零关税。 |

菲律宾 | 菲律宾的各种精油税率均为3%,将保持原税率直至2009年实现零关税。 | 食品或饮料工业用香精税率为3%,2009年实现零关税。 香水及花露水,税率为5%,2009年实现零关税。 | 化妆品,包括唇用、眼用、指(趾)甲用化妆品,税率均为5%,2009年实现零关税。 护发品。(1)香波税率10%,2005年保持原税率,2007年降至8%,2009年降至5%,2010年实现零关税。(2)烫发剂、定型剂,税率7%,2005年降至5%,2009年实现零关税。(3)其他护发品,税率10%,降税模式与香波相同。 口腔及牙齿清洁剂。(1)牙膏及牙粉,医用预防性的税率3%,其他为5%,2009年实现零关税。(2)牙线税率3%,2009年实现零关税。(3)其他口腔及牙齿清洁用品。税率5%,2009年实现零关税。 其他洗浴用品。(1)剃须用制剂、人体除臭剂、沐浴用制剂、室内除臭剂、散香等,税率5%,2009年实现零关税。(2)其他洗浴用品税率3%,也是在2009年实现零关税。 |

马来西亚 | 马来西亚的化妆品绝大多数均已实现零关税,不存在进一步降税的余地,仍保留关税的部分产品降税情况如下: 1、爽身粉,税率20%,但被列为一般敏感产品,将保持原税率直至2018年降至5%。 2、护发品,包括香波、烫发剂、定型剂等,税率20%,也被列为一般敏感产品,保持原税率直至2018年降至5%。 3、室内除臭剂(具有消毒功能的除臭剂、香味剂、香粉除外),税率20%,2005年保持原税率,2007年降至12%,2009年降至5%,2010年实现零关税。 4、动物用厕所制剂,用化妆品填充、包覆或覆盖的产品,税率20%,2005年保持原税率,2007年降至12%,2009年降至5%,2010年实现零关税。 | ||

资料来源:智研咨询

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国日化用品行业市场全景调研及发展潜力研判报告

《2025-2031年中国日化用品行业市场全景调研及发展潜力研判报告》共十四章,包含中国日化用品部分企业现状分析,2025-2031年中国日化用品市场前景与盈利空间预测,2025-2031年中国日化用品行业投资价值与策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国日化用品行业重点企业对比分析:水羊股份vs贝泰妮[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)