( 1)人工成本持续的上涨

中国制造具有较强的国际竞争力一个重要原因是人口红利带来的低廉劳动力成本。随着人口老龄化加剧、社会物价总水平的持续上涨以及个人意识的增强,新生代产业工人的工资要求不断提高,我国制造业原有的低成本优势正被削弱。据国家统计局数据,制造业城镇员工年平均工资从 2003 年的 12,671 元增加至 2014 年的 51,369 元,年均增长 27.76%。自动化产业的发展不仅可以大幅减少人工成本,还能提高生产效率,在降低生产成本的同时,产品品质也得到提升。

为克服人工成本持续上涨的影响,作为国外自动化行业演进的典型象征,目前发达国家正大量使用工业机器人提高生产效率、降低劳动力成本。据国际机器人联合会( IFR)统计, 2014 年世界工业机器人密度(即每万名制造业工人拥有的机器人数)平均值为 62,前三名的韩国为 437、日本为 323、德国为282。虽然我国仍有一定的劳动力优势,但“机器人总动员”已经成为制造业发展的趋势。中联重科、长城汽车都开始采购焊接机器人以替代价格不菲的焊接工人,富士康也不断增加生产线上的机器人数量。虽然目前我国机器人密度仅为30,远低于主要工业化国家,但工信部已经规划到 2020 年使我国工业机器人密度达到 100 以上4。

( 2)产业结构升级,解决人口老龄化

我国制造业规模虽然在 2010 年首次超过美国,成为世界制造业规模第一大国家,但是仍处在“大”而不“强”的状态,表现在投入产出比低、工业附加值较低、出口产品以劳动密集型和低技术含量型为主5。为了实现产业结构升级,真正成为制造业强国,必须拥有核心的自主生产技术,提高生产效率,客观上加大了设备制造业对工业自动化控制产品的需求。

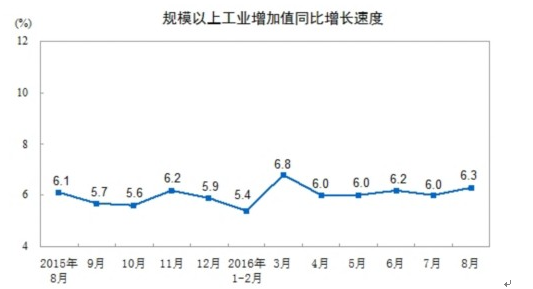

2016年8月份,规模以上工业增加值同比实际增长6.3%(以下增加值增速均为扣除价格因素的实际增长率),较7月份加快0.3个百分点。从环比看,8月份,规模以上工业增加值增长0.53%,比上月加快0.01个百分点。1-8月份,规模以上工业增加值同比增长6.0%。

8月份,工业企业产品销售率为98.1 %,比上年同期提高0.2个百分点。工业企业实现出口交货值10015亿元,同比名义增长2.9%。

另外,我国已经进入老龄化社会, 60 周岁以上老人已经突破 2 亿人;到2033 年,将翻番到 4 亿;到 2050 年左右,将达到全国人口的三分之一(数据来源:全国老龄委办公室发布的信息预测)。国家已经开始探讨通过延长退休年龄、调整计划生育政策来解决“未富先老”的问题。人口老龄化必然要求大力发展工业自动化,提高生产效率,用机器来解决年轻劳动力短缺的问题。

老龄化超前于现代化。我国是在尚未实现现代化,经济尚不发达的情况下提前进入老龄社会的,属于未富先老,而发达国家的情况则相反。中国进入老龄化社会时人均GDP刚刚超过1美元,属于中等偏低收入国家行列,而发达国家进入老龄社会时人均GDP一般都在5—113美元以上。

以现在这种发展趋势,中国老龄人口到了2010年将增加到1.12亿,2020年将达到2.48亿,2051—2100年将稳定在3—4亿。人口老龄化的迅速发展对经济社会发展的影响十分广泛而深远。

2006-2050年老年人口占总人口比重预测

( 3)节能减排的硬约束

我国是高能耗国家,付出了巨大的资源和环境代价,是世界最大的碳排放国家。我国已经提出“十二五”期间将继续推进节能减排,使单位 GDP 能耗下降16%(数据来源:国务院《能源发展“十二五”规划》)。另外我国也已承诺国际社会,将持续降低单位 GDP 碳排放水平。目前制造行业已经充分认识到能源使用的重要性, 并根据能源消耗和成本的要求调整运营模式, 包括变频器、PLC、触摸屏、伺服系统在内的自动化设备的使用, 是帮助达到能源节约目标的重要工具(结论来源:申万研究《智能控制系统迎来黄金增长期》)。

2012 年 2 月工信部发布的《工业节能“十二五”规划》提出,到 2015 年规模以上工业增加值能耗比 2010 年下降 21%左右,其中机械、轻工、纺织和电子信息等行业分别下降 22%、 20%、 20%和 18%。节能政策将拉动中国工业节能市场年平均增长 20%左右。目前制造业中的 OEM 行业消耗了全国约 9%的能源,各种机器必须至少提高效率达 6%,才能达到国家“十二五”规划的节能目标。 工业节能市场涉及的产品包括高低压变频器、 伺服、 传感器、 控制阀、 PLC、高效节能电机等,其中涉及电气设备节能市场比例约 28%左右,每年带动200-300 亿的市场(数据来源: NHUCAPITAL《工业自动化行业深度分析:商业模式的转变,将成为工控行业的转折点》)。

( 4)国家产业政策的鼓励

前文已有分析,详见本小节之“国家产业政策大力鼓励本行业发展”。( 5)我国巨大的工业自动化市场,为内资品牌的发展提供了机遇。

行业一般无明显的周期性,基本与国民经济的发展关联度较高;除每年一季度由于春节影响而市场需求相对较淡之外, 无明显的季节性。由于江苏、浙江、山东、广东一带是中国制造业最为集中和发达的区域,对工业自动化产品的需求较为集中。

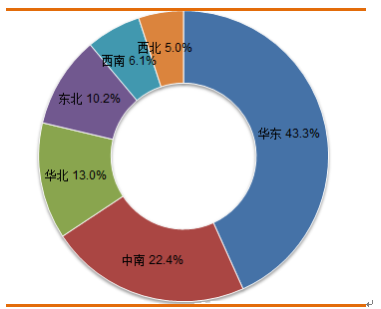

2013 年中国自动化市场的地域分布

相关报告:智研咨询发布的《2016-2022年中国工业自动化市场研究及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业自动化行业市场行情动态及投资潜力研究报告

《2026-2032年中国工业自动化行业市场行情动态及投资潜力研究报告》共十六章,包含互联网+背景下企业转型升级模式及策略分析,工业自动化行业投资特性与风险防范,工业自动化行业投资战略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业自动化产业现状及竞争分析:国内企业加速实现国产替代[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国工业自动化行业产业链情况分析:行业景气度提升带动市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)