整体消费增速触底企稳后,预计将维持中速增长“新常态”。从2012 年消费整体中枢下移以来,2015 年及2016 年整体增速处于底部企稳态势,社零增速保持在10%-11%的窄幅区间震荡,2016 年以来房地产市场回暖提振后周期消费品销售额回升,带动社零增速自2016 年初至今震荡走高。同时,从限额以上消费品零售增速来看,2015 年以来亦呈现出底部趋稳态势,增速维持在6.5%-9%的震荡区间。综合来看,预计未来相当长一段时间,整体消费将阶段性处于增速降档后中速增长的“新常态”。

相关报告:智研咨询发布的《2017-2022年中国零售市场运行态势及投资战略研究报告》

社会消费品零售总额增速水平呈底部震荡态势

限额以上消费品零售额增速呈底部震荡态势

必须消费品增速有所回落,非必须消费品增速小幅改善。从限额以上分品类数据来看, 必须消费品方面,在经济与消费尚未实质性大幅提升背景下,仍处于低位盘整阶段,2015 年9 月以来食品饮料消费增速出现震荡回落,而日用品消费增速也在2015 年12 月达到峰值后逐步震荡走低。非必须消费品方面,服装鞋包等自2015 年5 月以来受经济趋缓、股市下跌带来的负财富效应等综合因素导致增速加速下行,而2016 年3 月以来增速开始小幅回暖;家电属于后周期品种,受房地产市场回暖影响自2016 年3 月起增速触底回升;化妆品消费增速在2016 年5 月触底后已连续2 个月回升;金银珠宝呈现低位震荡,自2016 年4 月以来相对于年初略有回暖。

食品及日用消费必需品仍保持两位数增长,服装环比提升

非必需品度过消费寒冬后逐步回暖

从商贸零售参与主体结构性表现来看,全国百家及50 家大型实体零售企业增速自2015 年年底及2016 年年初见底后呈现出底部震荡态势,并自2016 年5 月以来连续2 个月回暖。而限额以上批发零售业商品零售额增速保持较稳定的增长,表现出消费需求整体平稳,而实体大型零售企业受电商冲击、商业物业供应增加、同质化竞争加剧等因素影响,近年来整体增长受到较大的抑制。

全国百家及50 家重点大型零售企业零售额增速

限额以上批发零售业商品零售与50 家大型零售企业增速

综合来看,国内消费面临中速增长“新常态”,结构性上存差异,品类维度,非必须消费品受前期消费下行影响基数较低,出现阶段性增速改善,而必须消费品类在经济与消费尚未大幅改善情况下处于低位震荡;从商业供给来看,大型实体零售企业仍受电商分流以及供给竞争加剧等影响,增长面临较大压力。

百货收入增速降至负数,毛利率持续提升。2016H1 百货收入同比下滑1.34%,增速同比下降8.54 个百分点,主要由商业物业供给急剧增加导致,据世邦魏理仕统计,中国占据全球近50%的在建购物中心面积,而电商尽管增速放缓,但仍维持近30%的较高增速,实体分流压力依然持续。2016Q2 百货营业收入同比下降2.36%,增速环比下降1.89 个百分点。

2005-2016H1 百货年度收入水平及其增速(单位:万元)

2012Q1-2016Q2 百货季度收入水平及其增速

2016H1 百货毛利率为21.59%,同比提升0.49 个百分点,继续呈现持续提升态势。2016 上半年百货企业扩张速度有所加快,规模效应也有助于提升议价能力,同时部分百货企业增强供应链发展联合采购降低成本、优化商品结构等效果初现,部分百货企业高毛利的出租业务及房地产业务占比提升等因素综合影响,共同推高毛利率水平。2016Q2 百货业毛利率为22.48%,同比提升0.85 个百分点,环比下降1.65 个百分点。

2005-2016H1 百货年度毛利率水平

2012Q1-2016Q2 百货季度毛利率水平

超市保持4%左右增长,毛利率创历史新高。2016H1 超市收入同比增长4.5%,增速同比下降3.18 个百分点。2016Q2 超市营业收入同比增长2.63%,增速环比下降3.42 个百分点,同比下降3.81 个百分点。受电商加速布局商超O2O 及电商物流效率持续提升等因素影响,实体超市企业分流压力日益加大致收入增速持续下滑。

2005-2016H1 超市年度收入水平及其增速(单位:万元)

2012Q1-2016Q2 超市季度收入水平及其增速

2016H1 超市毛利率为21.28%,同比提升0.12 个百分点,持续创历史新高。一方面部分商超企业开始联合采购,叠加网点扩张带来的规模效应,成本优势慢慢显现;另一方面,部分超市龙头企业率先加大直采比例,优化产品结构同时,成本降低且提高了盈利空间。2016Q2 超市业毛利率为21.57%,同比下降0.16 个百分点,环比提升0.52 个百分点。

2005-2016H1 超市年度毛利率水平

2012Q1-2016Q2 百货季度毛利率水平

黄金珠宝受高基数等因素影响,收入增速下滑,毛利率迎来低位改善。2016H1 黄金珠宝收入同比增长1.16%,增速同比下降7.61 个百分点。2016Q2 黄金珠宝营业收入同比下降1.11%,增速同比下降14.03 个百分点,环比下降4.16 个百分点。黄金珠宝收入下滑主要原因在于一方面2015 年黄金珠宝收入增速较快带来的高基数,另一方面黄金珠宝企业外延并购转型效果尚未显现,收入增长暂时缺乏新的推动力。

2005-2016H1 黄金珠宝年度收入水平及其增速(单位:万元)

2012Q1-2016Q2 黄金珠宝季度收入水平及其增速

2016H1 黄金珠宝企业毛利率为12.73%,同比提升2.28 个百分点,自2005 年毛利率中枢下移以来,2013 年开始因黄金价格底部企稳并于2016 年重拾升势,叠加部分黄金珠宝企业并购或整合多元业务,毛利率水平开始回升。2016Q2 黄金珠宝企业毛利率为14.12%,环比提升2.49 个百分点,同比提升3.15 个百分点。

2005-2016H1 黄金珠宝年度毛利率水平

2012Q1-2016Q2 黄金珠宝季度毛利率水平

我们认为受整体消费增速放缓、电商分流及跨境消费分流等因素冲击,实体百货、超市企业收入增速持续下滑至个位数甚至负增长。其中主营必须消费品的超市企业受刚性需求推动,收入仍保持4%增长;而百货企业在新的商业供给持续加码下供给过剩,而供应链和终端服务能力尚未实质提升,叠加同质化竞争加剧,目前已经进入负增长水平。

黄金珠宝具备投资与需求双重属性,其终端销售表现受绝对价格和价格趋势走向共同影响,收入波动性较大。同时行业集中度偏低,创新能力尚不足,在2010 年以来金价持续下行下,行业分化加剧,部分经营企业经营情况加剧恶化,行业多数企业迎来并购整合机会,同时开始渗入到产业链优化和金融服务领域,业务体量和业务延展性较强。整体来看,上市黄金珠宝企业中部分经营业务下滑显著倒逼转型,同时部分企业借力资本进行行业优质资源整合,实现业务多元化快速增长和盈利改善。然而由于2015 年黄金珠宝收入增速较快,基数较高,同时前期转型效果尚未显现,业务缺乏新的增长点,共同导致2016H1 黄金珠宝收入下滑幅度较大。

自2012 年开始,百货行业费用(主要指销售费用+管理费用,下同)增速连续超过收入增速,费用率持续上行,2016H1 百货期间费用同比增长5.02%,增速同比下降12.38 个百分点,增长幅度相对去年上半年大幅下降;期间费用率为16.79%,同比提升1.02 个百分点。2016Q2 百货行业费用同比增长5.59%,环比提升1.12 个百分点,期间费用率为18.15%,环比增长2.49 个百分点。

2006-2016H1 百货年度收入及费用增速情况

2005-2016H1 百货行业费用率

2013Q1-2016Q2 百货年度收入及费用增速情况

2012Q1-2016Q2 百货季度期间费用率水平

从费用明细结构来看,2016H1 百货费用中人工费用占比41.24%,租赁费用占比17.94%,折旧及摊销费用占比15.40%,水电费占比6.23%,其中人工费用、折旧摊销费用占比同比提升。2016H1 百货行业人工费用率为6.50%,同比提升1.02 个百分点, 2015H1 人工费用率为5.48 个百分点,同比提升0.22 个百分点,即2016H1 人工费用率上浮幅度有所增加;2016H1 租赁费用率为2.99%,同比提升0.18 个百分点,2015H1 租赁费用率为2.81%,同比提升0.16 个百分点,2016H1 租赁费用率上浮幅度有所增加。

而从费用增速来看,人工、租赁、折旧摊销等费用增速均呈现出放缓趋势。2016H1 人工、租赁、折旧摊销费用同比分别仅增长1.84%、4.85%、-6.45%,增速同比分别下降0.77、0.45、20.02 个百分点。

2014-2016H1 百货年度主要费用占比

2014-2016H1 百货行业主要费用的费用率

2016H1 百货行业费用结构

2014-2016H1 百货行业主要费用增速

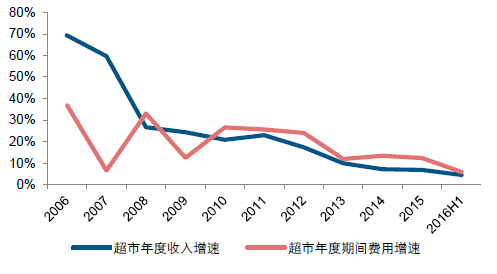

自2010 年开始,超市行业费用增速持续超过收入端增速,2016H1 超市行业费用同比增长5.87%,增速同比下降6.64 个百分点;2016H1 超市行业费用率为19.00%,同比提升0.25 个百分点。2016Q2 超市行业费用率为20.43%,同比提升0.11 个百分点,环比提升2.58 个百分点。

2006-2016H1 超市年度收入及费用增速情况

2005-2016H1 超市行业费用率

2013Q1-2016Q2 超市季度收入及费用增速情况

2012Q1-2016Q2 超市行业费用率

从费用明细结构来看,2016 年上半年超市费用中人工费用占比43.08%,租赁费用占比21.86%,折旧及摊销费用占比11.84%,水电费占比7.04%,其中2016H1 租赁费用、折旧摊销费用占比均出现下滑。2016H1 超市行业人工费用率为8.40%,同比提升0.5 个百分点,2015H1 人工费用率为7.90%,同比提升0.53 个百分点,即2016H1 人工费用率上浮幅度有所放缓;2016H1租赁费用率为4.37%,同比下降0.29个百分点,2015H1 租赁费用率为4.66%,同比提升0.4 个百分点。

2016 年上半年各项费用增速均同比放缓。2016H1 人工及租赁费用同比分别增长5.41% 和2.77%,增速同比分别下降9.91 和8.91 个百分点,其中租赁费用增速连续3 年同比放缓。

2014-2016H1 超市年度主要费用占比

2014-2016H1 超市行业主要费用的费用率

2016H1 超市行业费用结构

2014-2016H1 超市行业主要费用增速

从具体企业来看,百货行业大部分企业租金费用、折旧摊销费用增速放缓,人工费用增速加快;超市行业大部分企业人工费用、租金费用、折旧摊销费增速均有所放缓。

2015H1-2016H1 主要百货、超市企业人工费用增速对比

2015H1-2016H1 主要百货、超市企业租赁费用增速对比

2016H1 百货行业归属净利润同比下降18.94%,增速同比下降8.39 个百分点;归属净利润率为2.75%,同比下降0.60 个百分点。我们认为百货行业净利润大幅下滑的原因在于收入端负增长叠加费用端5%以上正增长,抵消掉毛利率上升带来的提升作用。预计未来随着行业持续清洗,市场将继续呈现两极分化态势,区域龙头购物中心有望在行业快速洗牌过程中,逐步向上分化。

2005-2016H1 百货行业净利润及其增速

2005-2016H1 百货行业净利润率水平

2016Q2 百货归属净利润同比下降25.99%,增速同比大幅下降25.51 个百分点,环比大幅下降13.08 个百分点;2016Q2 归属净利润率为2.53%,同比下降0.81 个百分点, 环比下降0.39 个百分点。

2012Q1-2016Q2 百货行业净利润及其增速

2012Q1-2016Q2 百货行业净利润率水平

2016H1 超市行业归属净利润同比下降10.97%,增速同比增加0.62 个百分点;归属净利润率为1.52%,同比下降0.26 个百分点。超市行业收入端落入4%左右的低增长水平, 而费用保持5.87%的增长,完全抵消掉收入增长和毛利率提升带来的积极影响,使得行业整体盈利持续下滑。预计未来随着实体商超持续关闭效益底下的亏损门店,同时着力改善供应链体系,强化联采、直采,改善经营效率,优化商品品类,提前完成布局调整的超市企业将迎来新的业绩增长点。

2005-2016H1 超市行业净利润及其增速

2005-2015 年超市行业净利润率水平

2016Q2 超市归属净利润同比增长31.20%,增速同比增长91.03 个百分点;2016Q2 归属净利润率为0.83%,同比增长0.18 个百分点,环比下降1.24 个百分点,同比大幅改善主要由于2015Q2 中百集团、新华都、华联综超均出现利润同比下降超过100%的情况,大幅拉低超市行业利润基数。

2012Q1-2016Q2 超市行业净利润及其增速

2012Q1-2016Q2 超市行业净利润率水平

2016H1 黄金珠宝行业归属净利润同比下降2.39%,增速同比大幅下降29.76 个百分点; 归属净利润率为3.26%,同比下降0.08 个百分点。黄金珠宝企业利润下滑主因在于费用提升较快,抵消掉收入与毛利的增长。

2005-2016H1 黄金珠宝行业净利润及其增速

2005-2016H1 黄金珠宝行业净利润率水平

2016Q2 黄金珠宝行业归属净利润同比增长30.90%,增速同比提升19.13 个百分点, 环比大幅提升58.27 个百分点;2016Q2 归属净利润率为4.22%,同比增长1.03 个百分点,环比增长1.73 个百分点。2016Q2 业绩同比、环比大幅改善的主要原因在于黄金珠宝行业2016Q2 费用增速显著低于2016Q1 及2015Q2 增速水平,增速分别放缓8.34 和10.03 个百分点。

2012Q1-2016Q2 黄金珠宝净利润及其增速

2012Q1-2016Q2 黄金珠宝净利润

在基本面持续下滑中,行业持续调整:一方面经营弱势企业无法持续经营逐渐退出;另一方面,强势企业进一步巩固优化自身的供应链体系,提升综合运营能力,提升服务品质和商品力。从2013 年以来行业超市与百货企业关店退出持续,2016 年上半年主要超市企业关店80 家,百货关店15 家。

2013-2016H 超市行业持续关店情况统计

2013-2016H 百货行业持续关店情况统计

2005-2015 年超市行业净利润率水平

2016Q2 超市归属净利润同比增长31.20%,增速同比增长91.03 个百分点;2016Q2 归属净利润率为0.83%,同比增长0.18 个百分点,环比下降1.24 个百分点,同比大幅改善主要由于2015Q2 中百集团、新华都、华联综超均出现利润同比下降超过100%的情况,大幅拉低超市行业利润基数。

2012Q1-2016Q2 超市行业净利润及其增速

2012Q1-2016Q2 超市行业净利润率水平

2016H1 黄金珠宝行业归属净利润同比下降2.39%,增速同比大幅下降29.76 个百分点; 归属净利润率为3.26%,同比下降0.08 个百分点。黄金珠宝企业利润下滑主因在于费用提升较快,抵消掉收入与毛利的增长。

2005-2016H1 黄金珠宝行业净利润及其增速

2005-2016H1 黄金珠宝行业净利润率水平

2016Q2 黄金珠宝行业归属净利润同比增长30.90%,增速同比提升19.13 个百分点, 环比大幅提升58.27 个百分点;2016Q2 归属净利润率为4.22%,同比增长1.03 个百分点,环比增长1.73 个百分点。2016Q2 业绩同比、环比大幅改善的主要原因在于黄金珠宝行业2016Q2 费用增速显著低于2016Q1 及2015Q2 增速水平,增速分别放缓8.34 和10.03 个百分点。

2012Q1-2016Q2 黄金珠宝净利润及其增速

2012Q1-2016Q2 黄金珠宝净利润

在基本面持续下滑中,行业持续调整:一方面经营弱势企业无法持续经营逐渐退出;另一方面,强势企业进一步巩固优化自身的供应链体系,提升综合运营能力,提升服务品质和商品力。从2013 年以来行业超市与百货企业关店退出持续,2016 年上半年主要超市企业关店80 家,百货关店15 家。

2013-2016H 超市行业持续关店情况统计

2013-2016H 百货行业持续关店情况统计

我们认为,百货、超市共同面临收入端增长乏力,费用端面临劳动力、土地等经济基础要素价格刚性上涨带来的压力,而毛利率提升对于整体业绩提振有限,归属净利润同比大幅下降。其中百货收入端陷入负增长是受经济放缓、廉政政策、同业竞争加剧以及电商分流共同影响;而超市收入端主要刚性需求,仍维持4%弱增长。百货费用端,大部分企业除人工费用增速仍在加速以外,租金和折旧摊销费用增速均同比下行,而超市行业大部分企业人工、租金、折旧摊销费用增速均同比下行,但当前时点百货、超市费用增速均依旧高于收入端表现,费用刚性压力仍然较大,行业目前进入关店调整以及供应链优化的调整期,预计随着未来行业逐步出清,优胜劣汰过后优质企业将迎来新的成长周期,同时龙头百货、超市企业开始优化供应链和优化终端服务能力两个维度形成差异化,提升存量竞争力,力争实现毛利率的持续优化和产品的不断创新。

而黄金珠宝行业集中度偏低,创新性不足,部分缺乏品牌知名度和渠道网点优势的企业经营状况加速恶化,转型与并购整合成为行业的主旋律,也使得行业的业绩波动较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告

《2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告》共九章,包含2017-2021年商贸零售行业各区域市场概况,商贸零售行业主要优势企业分析,2022-2028年中国商贸零售行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国莱赛尔纤维生产现状、竞争格局、行业内代表企业及未来竞争趋势分析:头部企业占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国兽医疫苗佐剂行业产业链、市场规模、竞争格局、企业分析和竞争趋势:多重利好驱动行业增长,本土产品加速突围高端市场[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国彩色宝石行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:蒂芙尼、卡地亚等国际品牌主导高端市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)