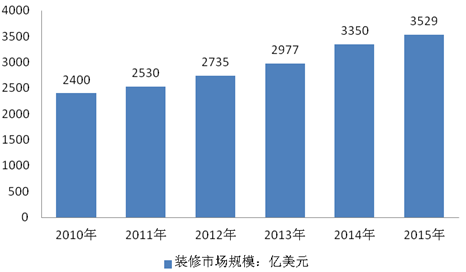

随着全球经济的逐步复苏,全球范围内房地产、公共基础设施建设等领域的装修需求使得装修产业呈现较快的增长态势,当中亚太地区是推动全球装修市场规模增长的主要动力。到2015年全球装修产业规模达到3529亿美元。

2010-2015年全球装修市场规模走势图

资料来源:智研数据中心整理

一、俄罗斯建筑工程市场供需现状

一方面,随着近年来俄罗斯经济持续稳定增长。其建筑业也保持了高速增长的势头。目前在俄罗斯,人均住房面积为20.8平方米,只是西欧国家的一半。俄罗斯政府表示,国家仍需要17亿平方米的土地来建造住房。住房面积以每年15%-20%的增长速度计算,需要16年才能达到目前西欧的标准。仅在莫斯科CBD区域,当地政府就规划将建60多栋高层建筑物。

另一方面,俄罗斯建筑行业现有从业人员约有330万人,各类建筑企业、建材生产企业和建筑设计机构共13万多家,其中建材生产企业9300多家,建筑设计机构1万多家。面对当前需求日益旺盛的建筑承包市场,俄罗斯本国的建筑承包商已远远满足不了需求。

二、俄罗斯建筑市场的政策环境分析

莫斯科市政府规定在建设大型工程项目时,要公开进行国际工程承包招标。各国特别是欧洲国家的建筑承包商对日趋扩大的俄罗斯建筑市场趋之若鹜,纷纷前来承包建筑工程项目。以土耳其、乌克兰以及波兰公司为主。由此看来,俄联邦政府是鼓励外国承包商参与其国内工程建设的。据俄联邦建筑、住房及民用设施委员会统计,目前外国承包商在俄境内承包工程的范围很广,包括住宅小区开发,承包商业、服务业、医疗部门的房舍建设以及食品加工、轻工业等生产领域的厂房和城市公共设施的建设。

俄罗斯本土的大多数建材企业和建筑企业资金短缺,生产设备陈旧,小企业居多,劳动力不足,竞争能力不强,急需投资:俄罗斯本国建材产品产量少、质量差,满足不了国内建筑市场的需求,虽然大宗建材如钢材、木材、水泥价格较低,但由于产量供不应求,每年仍需大量进口。俄罗斯建筑市场使用的主要建筑、装修材料进口比重约为:吊顶及屋面材料为91%,天然瓦为90%,金属瓦为75%,保温材料为70%。水暖器材为67%,胶合板为60%。门窗材料为55%,油漆、涂料为48%,防水材料为32%,清漆为27%。石材、塑钢门窗、卫生洁具、建筑五金、水表、煤气表、电表等器材的进口比例也相当高。目前。俄罗斯主要从英国、德国、美国、意大利、芬兰、瑞典、丹麦等国进口上述建筑材料,虽然质量上乘,但价格较高。

虽然现在外国承包商可以参加在俄罗斯国内及国际工程的公开招标,但俄罗斯政府却规定较多的保护性措施。比如,根据1999年俄联邦《关于商品、工程和服务政府采购招标法》和1993年俄联邦政府第531号《关于对俄联邦境内以国家外汇资金及外国贷款为资金来源的建筑项目的管理》的规定,俄政府采购项目中外国公司提供商品及劳务必须以本国公司不能提供或提供此类商品及劳务的经济效益过低为前提,且如果由外国公司总承包,则项目总额的30%以上的工作应交由俄当地公司完成。如果外国承包商签订分包合同,承接工程分包,则不受上述规定的限制。此外,俄罗斯本国的工程承包公司逐步形成了一定的势力范围和行业垄断。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高端(别墅)装修行业市场运营态势及前景战略研判报告

《2024-2030年中国高端(别墅)装修行业市场运营态势及前景战略研判报告》共九章,包含中国高端(别墅)装修行业市场痛点及产业转型升级发展布局,中国高端(别墅)装修行业代表性企业案例研究,中国高端(别墅)装修行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询