国内消费持续疲弱,超市行业整体景气度较低。当前中国经济处于转型阵痛期,国内经济也由高速增长切换为中高速的“L”型增长。在宏观经济“新常态”下,终端消费需求面临较大压力:全国50 强/百强销售额增速自2012 年以来持续下滑,2016 年上半年同比分别-3.1%/-3.2%,处在历史底部。

一、中国超市行业现状分析

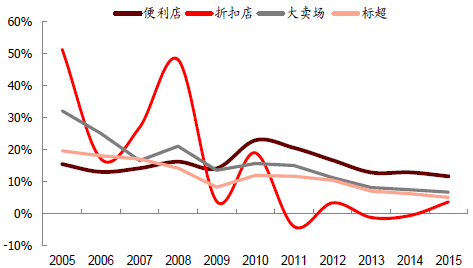

从超市行业的情况看,据统计2015 年国内超市零售额达3.4 万亿元,同比+5.6%,但近年来增速也呈下滑的态势。按具体业态看,标超/大卖场/便利店/折扣店2015年同比分别+5.0%/+6.7%/+11.6%/+3.6%,其中便利店收入增速保持双位数增长,表现抢眼。考虑整体消费疲软的大环境,我们预计国内超市行业未来几年增速将进一步放缓,预计2016~2018 年收入增速在2~3%左右。

2005-2018年中国超市行业零售额

2005-2018年中国超市各业态增速

行业竞争依然激烈,本土、外资、电商三足鼎力。国内超市行业发展30 余年,目前行业格局基本形成,我们将其划分为三大阵营:包括以永辉、大润发、华润、联华、物美等为首的本土超市,以家乐福、沃尔玛等为代表的外资超市,以及以1 号店、天猫超市、苏宁易购等为代表的网上超市。

本土超市:两极分化明显。受行业景气低迷拖累,一方面本土大部分内资超市经营面临困难,如云南本土最大的天顺超市关闭全部门店、河南本土品牌九头崖超市倒闭、老牌连锁超市集团物美商业从香港退市等等;但另一方面以永辉超市、大润发(高鑫零售旗下品牌)为代表的优秀超市龙头则逆市增长,凭借自身产品特色和管理效率提升,在整体低迷环境下表现抢眼。

本土超市两极分化

外资超市市场份额普遍下滑

外资品牌:经营欠佳,市场份额普遍下滑。国外超市龙头在90 年代中后期开始进入中国市场,在经历初期的高速发展后,现在也面临着经营欠佳及市场份额下滑的尴尬,如家乐福与沃尔玛近年来市场份额持续下滑、TESCO 将中国区业务出售给华润、乐天玛特退出国内多个城市等等。我们认为,外资超市品牌所面临的困境,一方面是受整体消费需求疲软拖累,另一方面也是外资对于中国本土化适应较差,没有顺应当前国内消费变化的趋势。

电商:迅速崛起,但短期仍难以实现盈利。网络购物在过去几年规模增长迅速,包括以1 号店、天猫超市、苏宁易购、京东到家等为代表的网上超市也迅速崛起。但网上超市目前片面依靠“烧钱”来追求规模快速扩张的方式并不具有可持续性,如何解决增收不增利的问题迫在眉睫。

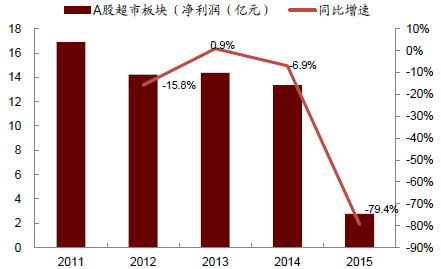

上市公司业绩压力普遍较大。从A 股超市板块来看,收入端增速普遍放缓,与行业整体情况相一致;利润端表现则更差,2015 年甚至出现大幅下滑,主因行业景气低迷及人工、租金等固定成本上升拖累。具体从个股来看,大部分公司经营惨淡,如人人乐、中百集团、联华超市近年来都出现了业绩亏损;而部分优质公司,如永辉超市、高鑫零售等营收依然保持较快增长,利润增速表现也明显好于行业平均水平。

2011-2015年A 股超市板块(SW)营收

A 股超市板块(SW)利润情况分析

二、中国超市行业发展趋势预测

1、提升生鲜品类与自有品牌占比。(1)提升生鲜品类占比已成为超市企业集聚客流的重要手段。生鲜由于单价低、产品差异大、不易储存、物流要求高等特性,所以生鲜电商的渗透率一直较低,这也成为线下超市吸引客流、抵御电商入侵的重要手段。超市生鲜业务虽然毛利率通常较低(8~13%左右),但其集客效应有助于拉动其他高毛利率品类的销售,如食品、服装等(毛利率20%+),从而保证整体盈利水平。(2)加大自有品牌销售占比也是超市企业提升盈利能力的重要途径。欧美发达国家零售业自有品牌销售占比普遍在15%以上,如沃尔玛山姆会员店约为20%;国内零售行业目前自有品牌占比普遍在2%以下,其中超市行业中发展较好的高鑫零售占比达到10%左右。未来我国超市行业自有品牌的提升潜力巨大。

超市公司生鲜品类占比

各国零售行业自有品牌率比较

2、加大直采让利消费者,扩大联采规模提高议价能力。传统多层级的分销模式使得超市企业经营效率低下且终端售价较高,而通过直采模式直面生产商,有助于降低超市企业采购成本,但对超市企业自身供应链管理能力要求更高。此外超市龙头企业还会通过建立采购联盟或行业整合等方式来提高对商品的议价能力,如永辉超市联合中百集团、联华超市等打造中国大陆零售“2.0 版”联盟。

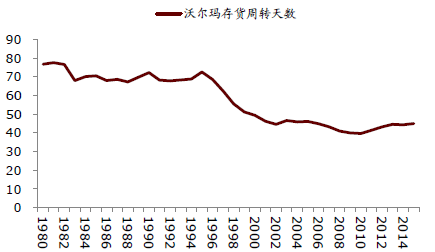

3、建立完善的仓储物流系统,全面提高供应链效率。沃尔玛自1982 年起就不断加大物流投入,目前沃尔玛在美国本土拥有158 个配送中心,总建筑面积约1,105 万平方米。随着1982 至今三次大规模的仓储物流资本支出,沃尔玛的存货周转天数从1980 年的77天下降到2015 的45 天左右,周转效率大大提升。目前国内的永辉超市、高鑫零售、苏宁云商等龙头企业,也投入大量人力财力来提升自身的仓储物流效率。

沃尔玛存货周转天数

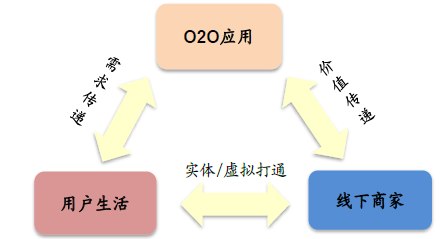

4、零售全渠道模式已成行业共识,超市企业普遍采取“自建+合作”方式来搭建线上线下融合的O2O 销售平台:

(1) 自建平台:主要包括PC 端官方或第三方商城、移动端APP、微信公众号等。目前大部分上市超市公司已对线上业务进行了布局,如永辉推出永辉微店、高鑫零售布局飞牛网、步步高推出云猴全球购等;

(2)合作方式:主要是线下超市与拥有流量优势的电商平台进行合作,双方凭借各自优势,通过渠道、供应链、物流等共享,强强联手提升综合竞争力,如永辉及三江超市入驻京东到家、沃尔玛与1 号店(后被京东收购)全面合作等等。

O2O 模式简析

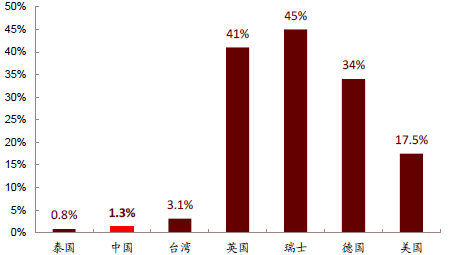

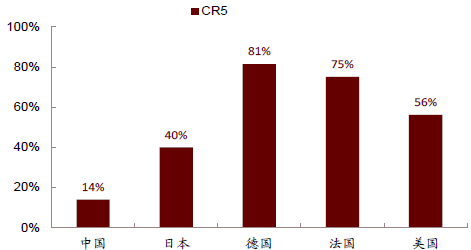

5、国内超市行业目前整体规模已超过3 万亿元,但竞争格局仍然分散,呈现典型的“大行业、小公司”特征。近年来行业内并购整合风起云涌,较大规模的收购案例有:华润集团先后收购家世界、洪客隆、Tesco 中国等;沃尔玛全资收购好又多;永辉入股联华超市及中百集团。我国超市行业2015 年CR5 约14%,而发达国家如日本、德国、美国等普遍在40%以上,国内超市集中度提升潜力仍然较大。

龙头公司将分享行业整合红利。我们认为,在万亿市场规模、分散的竞争格局以及景气度持续低迷的大背景下,国内超市行业正迎来加速洗牌期,龙头公司(如永辉超市、高鑫零售、华润集团等)有望凭借规模、品牌、管理、资本等方面的优势,通过外延整合实现跨越发展。

2011-2015年国内超市行业集中度变化

国内外超市行业集中度对比

本文采编:CY306

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超市行业市场运行格局及发展策略分析报告

《2026-2032年中国超市行业市场运行格局及发展策略分析报告》共八章,包含中国超市行业重点地区发展分析,连锁超市行业主要企业经营分析,中国超市行业发展趋势及前景预测等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)