三元正极材料相对磷酸铁锂、钴酸锂、锰酸锂等传统正极材料而言,兼具镍、钴、锰或镍、钴、铝三种元素的特性,因而具有比容量高、循环性能好、成本低等优点,被认为是最有可能取代目前商用钴酸锂、磷酸铁锂的新型正极材料。目前三元正极材料 主要包括两种技术路线,即以镍钴锰酸锂为正极的NCM路线和以镍钴铝酸锂为正极的NCA路线。NCM 和 NCA 本质上都是为了解决钴酸锂(LiCoO2)或镍酸锂(LiNiO2)层状结构的稳定性问题, 锰元素和铝元素在其中均起到支撑结构的作用,对容量的提升相对有限。通常情况下锰(Mn)为 +4 价,铝(Al)为+3 价,两者化合价的不同对镍(Ni)和钴(Co)化合价的影响不同,进而对层状化合物中阳离子的混排产生不同影响。其中锰的掺入可以引导锂和镍层间混合,因此改善材料的 高温性能;铝的掺入则在一定程度上可以改善材料的晶格结构,减少塌陷,进而改善其循环稳定性。

三元材料利用组成元素的各自优势可以提高其综合性能

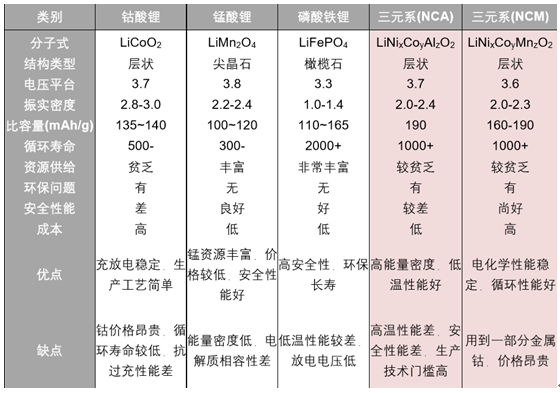

锂电池常用的正极材料有钴酸锂(LiCoO2)、锰酸锂(LiMn2O4)、磷酸铁锂(LiFePO4)和以 NCM、NCA 为代表的三元材料。目前在整个电动汽车领域,国内以比亚迪为主的电动汽车主要使 用磷酸铁锂(LFP)作为正极材料,日韩等电动汽车主要使用锰酸锂(LMO)和镍钴锰(NCM), 特斯拉电动汽车则使用镍钴铝(NCA)。对于动力电池而言,一般主要关心五大类问题:一是安 全性;二是续航能力(能量密度);三是循环使用即寿命;四是成本;五是方便性。磷酸铁锂(LFP)由于能量密度低、低温性能差、导电率低、材料成品率低一致性差等问题,将逐渐被取代;锰酸锂 (LMO)材料本身循环寿命短、比容量较低,多用于和其他材料混合使用;三元材料尤其是 NCM凭借优异的综合性能和较高的性价比,如高比容量、高标准电压、高压实密度以及优良的低温性能, 有望逐步取代磷酸铁锂、锰酸锂等传统正极材料。

正极三元材料与钴酸锂、锰酸锂、磷酸铁锂性能比较

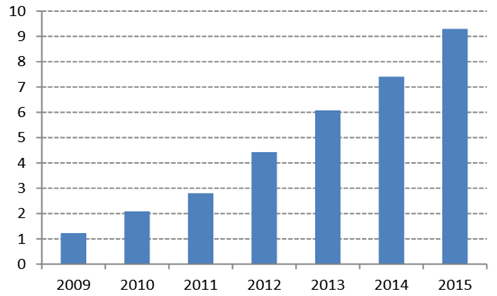

2015 年全球的正极材料出货量为 22.34 万吨,与 2014 年相比增长 35.89%,其中 NCM、NCA 均大幅增长。NCM 主要受益于中国动力电池需求的 带动,而 NCA 主要供给特斯拉电动车。从三元材料销量来看,全球市场三元材料销量呈现快速增 长态势,由 2009 年的 1.2 万吨快速增长至 2015 年的超过 9 万吨,年均复合增速达到 40%。

全球正极材料出货量(单位:万吨)

2009-2015 年全球三元材料销量(单位:万吨)

目前全球较大的三元材料厂商还主要集中在中日韩 三国,合计占约 50%的市场份额。日本以其独特的专业技术积累把控市场,而韩国企业近些年迅速崛起,无论在技术还是产品品质方面都极具竞争力。中国企业进入时间不长,由特斯拉带动的金 瑞科技是国内第一家 NCA 材料供应商,而后其他企业纷纷涉足三元。目前国内三元材料的供应集中度正在不断提高。

不同正极材料体系应用现状

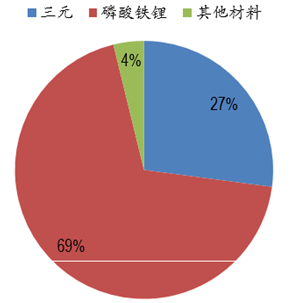

相对电子产品,电动汽车对三元的需求量更大,例如手机用锂电池大约消化 5g 左右三元正极材料,而一辆乘用车动力电池对三 元正极的消耗量高达 300kg。2015 年中国 NCM 市场出货量约为 3.05 万吨,同比增长 45.2%,产 值约 32.7 亿元,同比增长 35%;NCA 由于其较强的化学活性对电池热管理系统要求非常高,在 国内市场出货仍较少,2015 年出货量约为 2000 吨。

2015 年中国新能源汽车不同电池材料占比

各类正极材料在电动专用车市场份额

各类正极材料在电动乘用车市场份额

各类正极材料在电动客车市场份

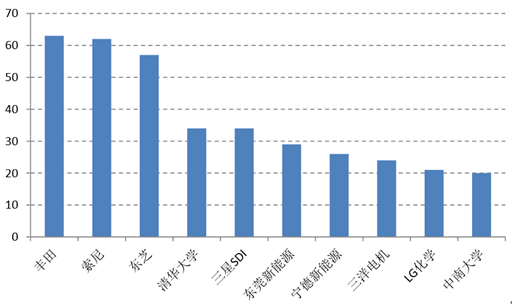

目前 NCM 三元材料的基础专利主要由美国 3M 公司申请,3M 公司凭借强大的基础研发实力对 NCM 的理解达到了炉火纯青的地步,但同时 3M 公司并不涉及三 元材料的生产,而是通过转让授权专利的方式来获取利润,LG、SK、优美科都曾向 3M 购买三元 材料专利授权。巴斯夫则通过购买美国阿贡国家实验室(ANL)相关专利晋升为 NCM 材料新贵。 NCA 的主要专利则主要掌握在日本松下和住友手中,专利限制在全球有效。目前三元材料的相关

专利主要集中在日韩手中,排名前三位分别是丰田、索尼和东芝,而近年来国内企业和高校也开始 布局三元专利。

全球三元材料专利拥有量排名前十的公司

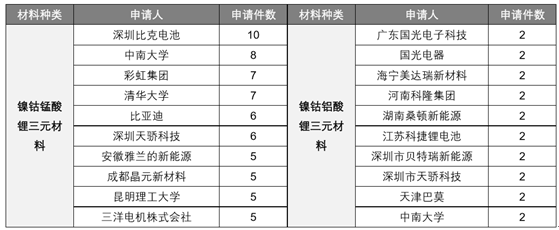

主要三元正极材料在华重点专利申请排名前 10 位的机构

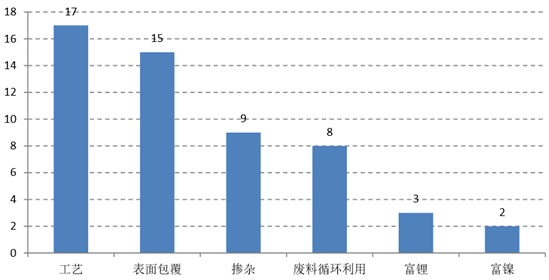

由于三元材料的核心技术专利仍牢牢被海外企业所把控,海外已经形成的专利保护壁垒导致国内很多材料生产商很难进入国际大厂,通过改性添加以及改良生产工艺等手段已经成为我国正极材料企业避免专利诉讼的常用手段。同时,三元材料在自身 性能、生产工艺上仍有待完善,因此从 2015 年国内三元材料专利申请情况来看,申请数量最多的仍是对三元材料生产工艺的改进和材料本身的掺杂改性,包括表面包覆和元素掺杂等。而国内高等院校和科研单位则把更多的重心放到了三元材料的回收利用方面,此外近几年国内在富锂及高镍领 域也有少量的专利布局。

2015 年至今国内主要三元专利布局方向

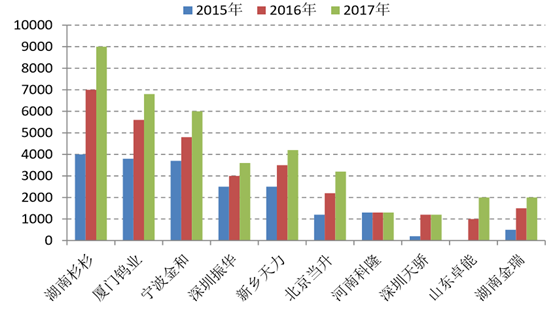

从供给端来看, 2015 年国内前十大三元材料厂商的产能并对其未来的产能规划及投放进度做了初步预测。目前国内三元材料的供应较为集中,湖南杉杉、厦门钨业、宁波金和、深圳振华以及新乡天力这前五家企业市占率达到了 67%左右,前十大厂商 2015 年的市占率在 80%左右,相对于 2014 年的 89%有所下降。主要原因是2013年国内新设的三元材料厂开始放量,大家一致看好三元材料在动力电池上的应用,由于三元动力的体量仍较小,因此电池企业并未形成稳定的供应链,小型三元材料企业凭借低价、灵活等优势抢占了部分市场。电池材料本身是一个重技术、重资金的行业,例如当升 科技 4000 吨多元正极材料项目的投资额达 2.4 亿元,建设周期 2 年左右,整个投资回报期长达 6.8年。随着三元电池产业链的稳定与成熟,下游电芯及整车企业对材料供应的稳定性、质量的保证以及品牌越发看重,兼具技术与资金优势的大企业相对于跟风的小企业将拥有显著优势,未来大企业 整体的市场份额有望保持甚至扩大。

国内前十大三元材料企业产能规划预测

根据对未来三元材料企业发展趋势的分析,未来国内三元材料龙头企业产能占比仍能维持 在较高水平,参考 2015 年 79%的产能占比,预计未来前十大企业的产能占比基本维持在 80% 左右,并据此测算出国内三元材料的总产能。而根据高工锂电资料,2015 年 NCM 中 18%用于动 力电池,EV Tank 则预测到 2017 年动力电池占比能达到 50%左右,预计未来两年动力 电池在三元材料应用中的占比分别为 36%和 50%,同时测算出 2016 年、2017 三元材料动力部分 的整体产能在 14000 吨和 25000 吨左右。

国内三元动力电池产能测算

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国三元材料行业市场竞争态势及发展前景研判报告

《2026-2032年中国三元材料行业市场竞争态势及发展前景研判报告》共八章,包含国内三元材料生产厂商竞争力分析,2026-2032年中国三元材料行业发展趋势与前景分析,三元材料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询