2015 年是全国药品流通行业实施“十二五”行业规划纲要的收官之年。面对新常态下复杂多变的国内外经济形势和市场竞争加剧的环境,随着国家医药卫生体制改革的稳步推进和“健康中国”战略的强力驱动,企业努力寻求转型升级的战略路径,不断探索医药供应链信息技术和互联网跨界融合的业务和服务模式。药品流通行业总体呈现销售总额增长趋稳、结构调整优化升级、兼并重组步伐加快、行业集中度和流通效率进一步提升、创新和服务能力逐步增强的良好发展态势。

1、整体规模

2015 年药品流通市场规模稳定增长,但增速进一步放缓。据商务部统计系统数据显示,全国七大类医药商品销售总额 16613 亿元1,扣除不可比因素同比增长 10.2%,增速较上年下降 5 个百分点,其中药品零售市场 3323 亿元,扣除不可比因素同比增长 8.6%,增幅回落 0.5 个百分点。

据国家食品药品监督管理总局统计,截至 2015 年 11 月底全国共有药品批发企业 13508 家;药品零售连锁企业 4981 家,下辖门店 204895家,零售单体药店 243162 家,零售药店门店总数 448057 家。

2011-2015 年药品流通行业销售趋势

资料来源:商务部

2、效益情况

2015 年,全国药品流通直报企业主营业务收入 12625 亿元,扣除不可比因素同比增长 10.9%,增幅回落 4.5 个百分点;利润总额 283 亿元,扣除不可比因素同比增长 10.6%,增幅回落 4.2 个百分点;平均毛利率6.9%,同比上升 0.1 个百分点;平均费用率 5.4%,同比上升 0.1 个百分点;平均利润率 1.7%,与上年基本持平;净利润率 1.4%。

3、销售品类与渠道结构

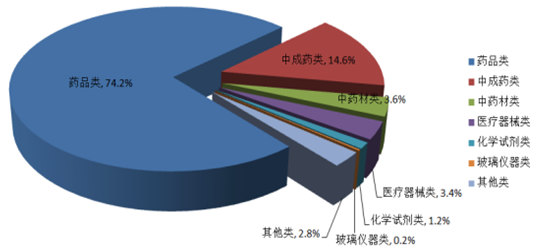

按销售品类分类,药品类3销售居主导地位,销售额占七大类医药商品销售总额的 74.2%,其次为中成药类占 14.6%,中药材类占 3.6%,医疗器械类占 3.4%,化学试剂类占 1.2%,玻璃仪器类占 0.2%,其他类占2.8%。

2015 年全行业销售品类结构分布

资料来源:商务部

据中国医药商业协会典型样本城市零售药店2015年品类销售统计,零售药店销售额中的药品类占主导地位,占零售总额的80.7%,其中化学药品占47.5%、中成药占25.2%、中药饮片占8.0%;非药品销售占19.3%,其中食品(含保健食品)占11.3%,而药妆品、日用品和其他商品这三类总占比不足3%。

2015年典型样本城市零售药店销售品类结构分布

资料来源:商务部

按销售渠道分类,2015 年对批发企业销售额为 6936 亿元,占销售总额的 41.8%,比上年降低 1 个百分点;对终端销售额为 9677 亿元,占销售总额的 58.2%,比上年增加 1 个百分点;其中对医疗机构销售额为6907亿元,占终端销售额的71.4%,对零售终端和居民零售销售额为2770亿元,占终端销售额的 28.6%。

4、销售区域结构

2015年全国六大区域销售总额比重,分别为华东37.9%、华北16.4%、中南22.9%、西南12.8%、东北5.4%、西北4.6%;其中华东、华北、中南三大区域销售额占到行业销售总额的77.2%,同比下降0.5个百分点。三大经济区域销售总额比重,分别为京津冀经济区占14.1%、长江三角洲经济区占22.7%、珠江三角洲经济区占8.0%。

2015年销售额居前10位的省市,依次为北京、广东、上海、浙江、江苏、安徽、山东、河南、重庆、云南;10省市销售额占全国销售总额的63.8%,同比下降0.5个百分点。

5、所有制结构

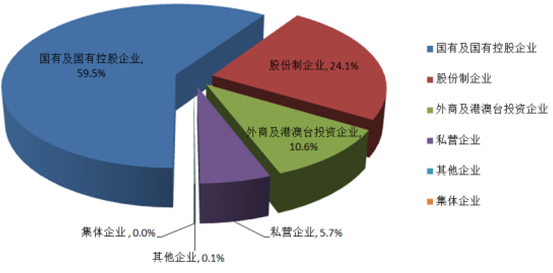

药品流通直报企业中,国有及国有控股药品流通企业主营业务收入8644亿元,占直报企业主营业务总收入的68.5%,实现利润169亿元,占直报企业利润总额的59.5%;股份制企业主营业务收入2633亿元,占直报企业主营业务总收入的20.8%,实现利润68亿元,占直报企业利润总额的24.1%。

2015年药品流通企业主营业务收入所有制结构分布

资料来源:商务部

2015 年药品流通企业利润总额所有制结构分布

资料来源:商务部

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国药品流通行业市场竞争策略及未来发展潜力报告

《2024-2030年中国药品流通行业市场竞争策略及未来发展潜力报告》共十三章,包含2019-2023年中国医疗流通产业链分析,2024-2030年中国药品流通行业发展趋势与前景展望,2024-2030年中国药品流通行业投资机会及风险规避指引等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国药品流通行业现状分析:我国药品流通行业市场销售额逐年增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国药品流通营业收入、医药物流配送及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国药品流通行业销售情况及企业排名分析:行业持续保持稳中向好态势[图]](http://img.chyxx.com/2021/08/Y2271S9GHB_m.jpg?x-oss-process=style/w320)