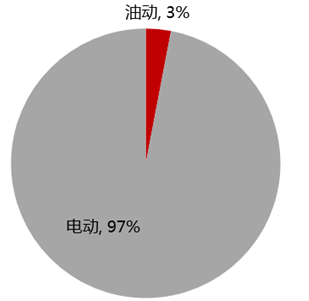

植保无人机,顾名思义,即应用于农林植物保护的无人驾驶飞机,可以进行喷洒农药、种子、 粉剂等,具有效率高、环保、植保效果显著、智能化等特点。主要由飞行平台、飞控系统、 喷洒系统三部分组成,可以通过地面遥控或 GPS 飞控,操作简单灵活。按动力类型可以分为油动无人机和电动无人机。油动无人机机构占比约 3%,主要是由 于操作难度大,价格昂贵,研发难度大。

目前国内植保无人机电动、油动占比

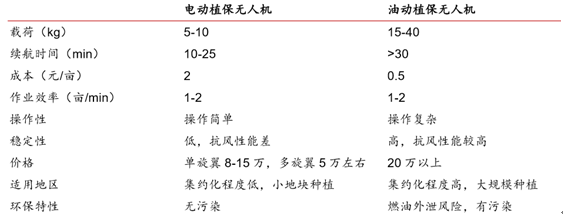

电动植保无人机与油动植保无人机对比

但随着土地流转的推进,土地集约化经营成为趋势,油动无人机植保的载荷大和续航时间长 的性能优势会凸显出来,再加上飞控系统的改进,傻瓜式操作的到来,油动无人机的未来空 间很大。

无人机植保和人工植保费用比较

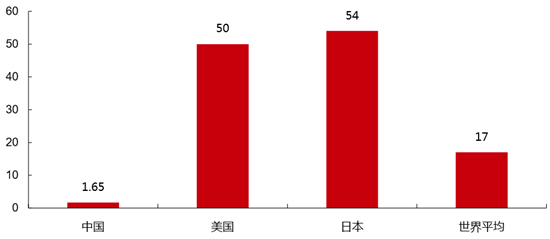

2015 年全国植保无人机保有量达 2324 架(31 个省统计),总作业面积达 1152.8 万亩次, 较之 2014 年的 695 架、426 万亩,同比增长分别是 234%、170.6%。但是,目前国内农业 植保仍以人工加手动、电动喷雾机这样的半机械化装备为主,占比超过 90%,航空植保比 例小于 2%。按 2015 年植保无人机总作业面积达 1152.8 万亩次计算,无人机植保比例不到 1%,而美国、日本的农用航空作业占耕地面积比例分别达到 50%、54%,世界平均水平也 达到了远高于我国的 17%,我国在航空植保方面还处于刚刚起步阶段。

中、美、日农用航空作业占耕地面积比例(%)

从世界范围来看,农业植保无人机应用较为普遍的有日本、韩国等农业机械化水平较发达的 国家。由于美国农业组织方式采用大农场为主,大面积农业植保采用载重更大的有人驾驶飞 机喷药,使用无人机植保较少,导致美国植保无人机产业发展落后于日本。

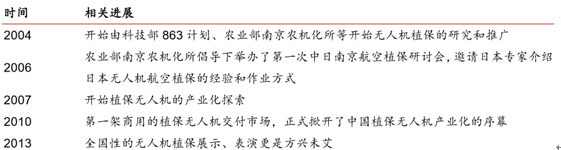

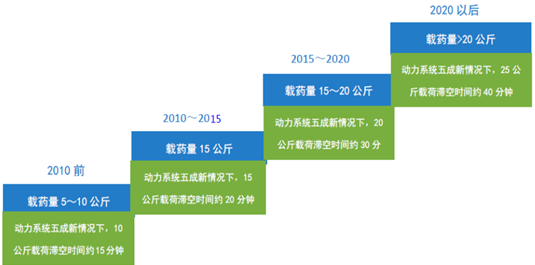

国内植保无人机发展历程

中国植保无人机发展路线图

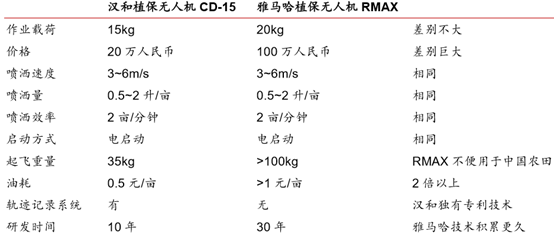

日本已经有 30 年的植保无人机研发历史,虽然我国只有 10 年左右研发经验,但相对 于日本的差距正不断缩小。

中日植保无人机对比(汉和 CD-15 对比日本雅马哈 RMAX)

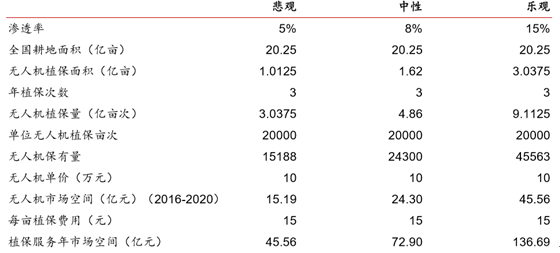

在美国,根据国际无 人机系统协会(AUVSI)的一份报告预测,2015~2025 年无人机在民用领域中的应用将为 美国经济贡献 820 亿美元,其中 756 亿直接来自农业领域。日本植保无人机市场占有率 70% 的 Yamaha 2014 年植保无人机销售额 50 亿日元,以此估测日本每年植保无人机整机销售 的市场空间约合人民币 4.64 亿。中国的耕地面积是日本的 28 倍,潜力巨大。。《2015 中国国土资源公报》显示,截至 2015 年末,全国耕地面积为 20.25 亿亩。乐观 估计下 2020 年我国无人机植保渗透率约 15%,中性估计下达到 8%,悲观估计下达到 5%, 目前无人机植保渗透率不足 1%,以植保无人机工作年限 3~5 来看,目前的存量无人机在 2020 年前陆续淘汰。

无人机植保行业空间测算(2016-2020)

悲观、中性、乐观估计下到 2020 年累计无人机植保整机市场空间 15.19 亿、24.30 亿、45.56 亿,规模更大的是植保服务市场,分别达到 45.56 亿、72.90 亿、136.69 亿。若考虑庞大的无人机保养维护,零部件(如电池)更换市场,泛无人机植保市场空间巨大。再测算一下无人机植保完全 发展成熟时的市场情况,目前日本的渗透率已经达到 54%,乐观估计我国能达到 50%,中性 40%,悲观 30%。电动植保无人机目前折旧年限 3 年,油动 5 年,以 4 年为植保无人机 的平均寿命计,在市场成熟情况下已经没有增量的植保无人机需求,只有存量更新。

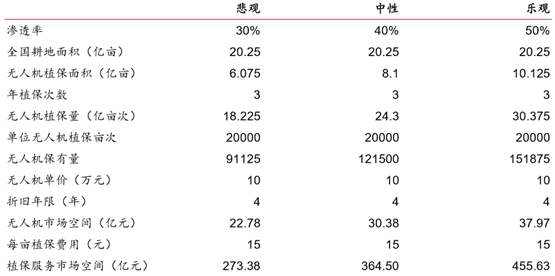

无人机植保行业空间测算(市场完全成熟)

悲观、中性、乐观预期下,每年无人机整机市场空间 22.78 亿、30.38 亿、37.97 亿,每年 的植保服务市场空间 273.38 亿、364.50 亿、455.63 亿,中性下全产业每年的市场空间接 近 400 亿。很明显植保服务的市场空间将远远大于无人机机器制造本身。伴随技术进步,无 人机植保作业效率提升、无人机的寿命会增加,还会导致无人机市场相对植保服务市场更小。

2015 年农业机械化装备水平、作 业水平、安全水平、社会化服务水平稳步提升,农作物耕种收综合机械化率预计达到 63%, 力争 2020 年农作物耕种收综合机械化水平超过 68%,其中粮食作物超过 80%。据统计, 我国植保环节机械化率低于 2%,植保机械以手动和小型机(电)动喷雾机为主,其中手动 施药药械、背负式机动药械分别占国内植保机械保有量的 93.07%和 5.53%,拖拉机悬挂式 植保机械约占 0.57%。由此可见,植保机械化率远远低于作物耕种收综合机械化水平,也低 于机耕、机种、机收水平,成为我国农业机械化最大的短板。这个问题会越来越得到国家和 社会的重视,植保无人机正是弥补这一短板的利器。

植保机械化水平

近几年全国农机购置补贴力度一直很大,2015 年 达到 228.09 亿,一旦植保无人机进入国家层面的补贴后,为了补齐农业机械化的短板,相 应的补贴力度会很大。按前文中性估计下 2020 年植保无人机保有量 24300 台,年均购置不 到 5000 台,以每台国家补贴 3 万计,每年的补贴金额 1.5 亿,相对于每年超过 200 亿的农 机购置补贴占比很小。

全国农机购置补贴(亿元)

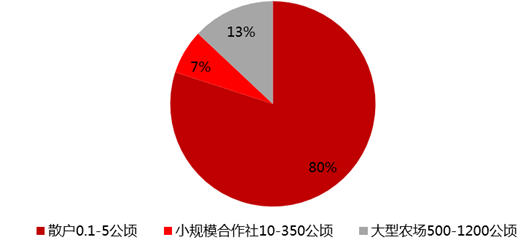

目前,我国农村实行以家庭承包经营为基础、统分结合的双层经营体制,农户为农业生产经 营的主体。2010 年,我国乡村户数为 2.6 亿户,户均耕地面积 0.46 公顷,不到欧盟的 1/40, 不到美国的 1/400。中国长期土地分散经营,地块狭小分散,再加上单个农户财力限制,对 农业机械化的投资能力和投资意愿不足。

土地经营规模占比(%)

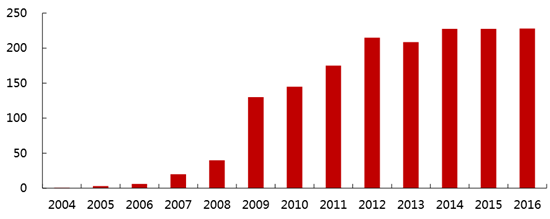

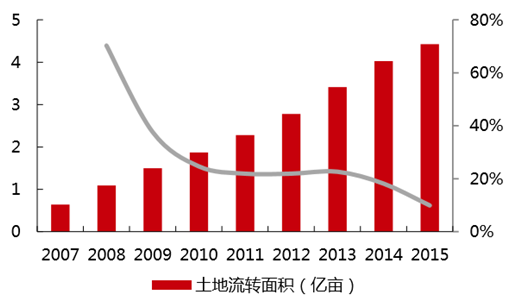

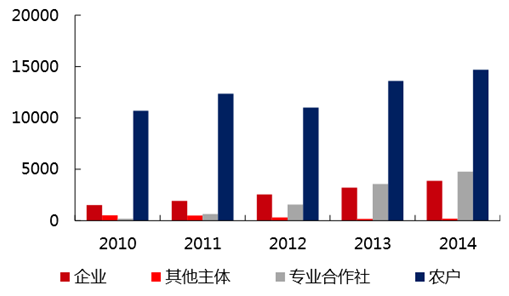

据统计,我国土地流转面积从 2007 年的 0.64 亿亩上升到 2015 年的 4.43 亿亩,其 中土地流转去向中最大的一块是一些种植大户,这些人比普通农民对机械化的需求和接受度 更高。流转到专业合作社的由 2010 年的 185 万亩,快速上升到 2014 年的 4765 万亩。流 转到企业的由 2010 年的 1508 万亩增加到 2014 年的 3883 万亩。在去向中专业合作社和企 业占比由 2010 年的 13.1%快速上升到 2014 年的 36.7%,这些机构财力更有实力,采用无 人机植保规模化优势明显,甚至可以参与组建自己的飞防大队。同时他们经营大面积的土地,会更加注重土地的平整集中和相关障碍物(如杂书、电线杆)的清理,这些对于无人机的操 作和效率提升很大。现在有些植保无人机无法一键起飞和一键返回,就是因为田边障碍物过 多,无人机自动避障的精确度和响应速度不足,只得依靠飞手手动起飞和返回。

土地流转面积及增速

家庭承包耕地流转去向(万亩)

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国植保无人机行业市场全景调查及投资潜力研究报告

《2025-2031年中国植保无人机行业市场全景调查及投资潜力研究报告》共十三章,包含植保无人机行业重点企业发展分析,中国植保无人机行业投资潜力分析,2025-2031年中国植保无人机行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国植保无人机发展现状:规模化、竞争加剧等因素推动均价逐年下降,渗透稳步增长[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国植保无人机行业市场保有量及需求量分析:销量达5.0万台,呈现爆发式增长[图]](http://img.chyxx.com/2021/11/8912894T7D_m.png?x-oss-process=style/w320)